Der Monat Oktober startete für die Aktienmärkte fast schon mit einer erwarteten Gegenbewegung nach dem Septemberverlust von 4,76 Prozent beim S&P 500. Eine lange Gewinnserie wurde gebrochen, aber Schnäppchenjäger und frisches Geld hievten die Indizes in die Höhe, nachdem der Freitag zunächst neue Verlaufstiefs gebracht hatte. Hoffnung für die Bullen, die 100-Tage-Linie beim Weltleitindex wurde verteidigt, aber die „Kuh“ ist nicht vom Eis.

Aktienmärkte – immer noch ein dickes Plus

Selbst nach den schmerzhaften Korrekturen der letzten beiden Wochen liegt der S&P 500 noch satte 16 Prozent im Jahresverlauf im Plus – und damit auch beliebte ETFs auf den MSCI World – aber das Pendel der Aktienmärkte hat dennoch etwas in Richtung größerer Korrektur ausgeschlagen. Die Belastungsfaktoren erweisen sich als hartnäckiger als erwartet (Stichworte: Inflation, transitory?) und damit wachsen auch die Sorgen derer, die die gute bisherige Jahresperformance nicht aufs Spiel setzen wollen.

Die Wall of Worry erzeugte Abwärtsdruck und ein Wochenminus von 2,2 Prozent.

Die mittelfristige Sicht zeigt, wie schwer es den Märkten fällt, den Aufwärtstrend zu verteidigen. Das Tief aus der Vorwoche konnte mit Ach und Krach verteidigt werden.

Die Volatilität nimmt zu. Die Zahl der signifikanten Marktbewegungen hat den Jahreswert von 2019 schon überschritten.

Auch unser Leitindex Dax enttäuschte in seiner Wochenperformance. Es kam am Freitag sogar zum Test des langfristigen Aufwärtstrends – der 200 Tage-Linie –, die verteidigt werden konnte. Aber der DAX ist im großen Maße abhängig von der Weltkonjunktur, speziell von China und gerade von dort aus gibt es größere Zeichen der Wirtschaftsabkühlung. Die runde Marke von 15.000 Punkten sollte jetzt halten, aber die letzte Woche hat wieder einmal gezeigt, wer der Taktgeber für unsere Aktienmärkte ist – die Wall Street.

Die Belastungsfaktoren

Die Lage der Aktienmärkte hat sich im Vergleich zur Vorwoche eher noch verschärft: Ob Lieferengpässe, oder die steigenden Inflationsdaten, von Entspannung noch keine Spur. Wie bereits aufgezeigt: Der Preis für Rohöl (US-Cruide WTI) war im letzten Jahr im Oktober bis zum letzten Handelstag bis auf 36 Dollar gefallen. Also kann es in den nächsten vier Wochen gar keine Entspannung bei den Energiepreisen kommen, zumal die Gaspreise aktuell erst recht durch die Decke gehen.

Noch sind die Inflationsraten am Steigen, das Mantra einer vorübergehenden Inflation, stets verkündet durch die großen Notenbanken, wird von Geldhäusern zunehmend in Frage gestellt. Der Anstieg der Verbraucherpreise (Europa 3,4 Prozent, 13-Jahreshoch), Deutschland 4,1 Prozent, 28-Jahreshoch oder in den USA 5,25 Prozent) – das Thema Straffung der Geldpolitik hängt wie eine dunkle Wolke über den Märkten.

Dazu noch die steigenden Produktionskosten und die Produktionsengpösse, die bei US-Unternehmen aus den Bereichen Transport, Einzelhandel und bei Technologie zu ersten Gewinnrevisionen geführt haben. Der Margendruck nimmt zu, man blickt der bald beginnenden Berichtssaison bei den Unternehmen mit gemischten Gefühlen entgegen.

Aktuell spitzt sich die Lage um Evergrande, den am höchsten verschuldeten Immobilienentwickler der Welt weiter zu. Die Aktie des chinesischen Unternehmens wurde in Hongkong vom Handel ausgesetzt. Wieder konnte der Immobiliengigant seinen Zahlungsverpflichtungen nicht nachkommen, aber die Aktienmärkte fahnden schon nach dem nächsten „faulen Apfel“ in der Branche.

Die Entlastungsfaktoren

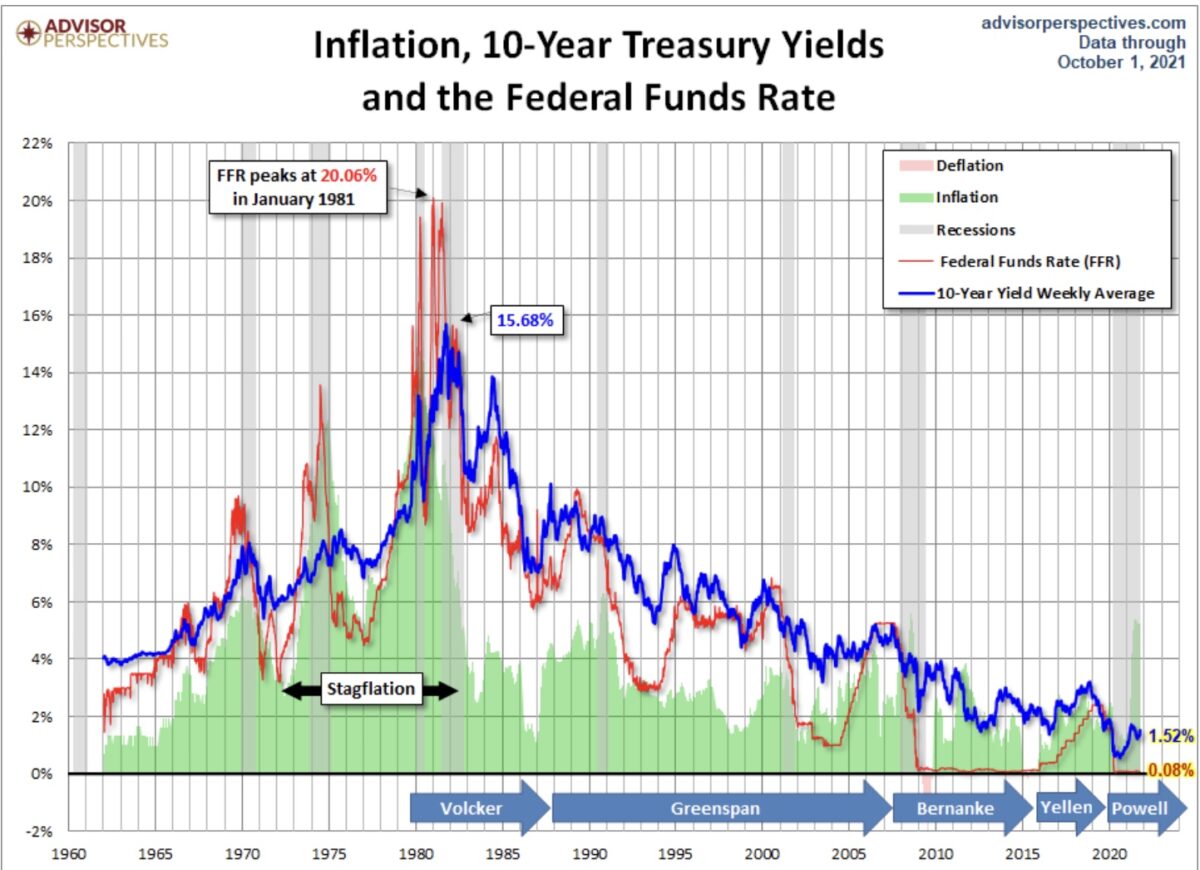

Das Zinsniveau in Gestalt der Rendite der 10-jährigen US-Staatsanleihe ist auf 1,52 Prozent gestiegen. Im langfristigen Vergleich noch extrem tief und in Verbindung mit der aktuellen Inflationsrate bedeutet dies Negativrealzinsen von immer noch fast 3,8 Prozent. Ist dieses Niveau, in Verbindung mit einer Inflationsrate, die sich bisher hartnäckig über der 5-Prozentmarke hält, eine echte Parkmöglichkeit für das große Kapital, oder anders gefragt, wohin mit dem Kapital bei einem Ausstieg aus dem 115 Billionen Dollar schweren Aktienmarkt?

Trotz des Beginns der Zinswende in einigen Ländern (Südkorea, Norwegen, Tschechien) liegen die Zinsraten weltweit noch stark im Minus, egal ob bei den Leitzinsen oder den Kapitalmarktzinsen bei Anleihen mit den unterschiedlichsten Laufzeiten. Die gestiegene Inflation hat die Renditen für die Geldanlage in absurde Tiefen geführt.

Die Verschlechterung des Sentiments

Die Stimmung der Anleger hat sich deutlich abgekühlt, was als bullishes Zeichen betrachtet werden könnte.

Ob der Fear&Greed Index, der sich mit 27 Punkten trotz der Erholung am Freitag im Angstmodus befindet. Oder das Core Risk Model von Microcharts:

Oder die Positionierung der Profi-Anleger, die NAAIM-Number:

Aber besonders auffällig der Chartvergleich mit der langjährigen Saisonalität. Thomas Callum fragt nicht ohne Grund, ob es tatsächlich so einfach für die Aktienmärkte werden könnte!

Was bringt diese Woche?

Wie immer geht es weiter mit Wirtschaftsdaten zu Auftragseingängen, Industrieproduktion, von denen man sich Aufschlüsse über die das immer diffuser werdende Wirtschaftsbild erwartet. Allerdings nur in Europa und nicht in China (Nationalfeiertage) oder den USA. Gespannt dürfte man aus oben erwähnten Gründen auf das Ergebnis der Opec+Tagung am heutigen Montag sein, mit der Beantwortung der Frage nach einer Produktionsausweitung.

Aber besonders bedeutsam dürfte einmal mehr der Freitag im Monat werden, an dem es zur Bekanntgabe mit dem neuesten Arbeitsmarktbericht in den USA kommen wird. Gute Daten könnten die Tapering-Diskussion erneut entfachen, schlechte hingegen wieder das „Bad News are good News“-Phänomen in Gang setzen.

Ein weiteres Aufregerthema ist der Streit in den USA, um die Schuldenobergrenze und das Infrastrukturpaket von Präsident Biden. Ständige Anlässe für eine Ausweitung der Korrektur und vice versa.

Fazit

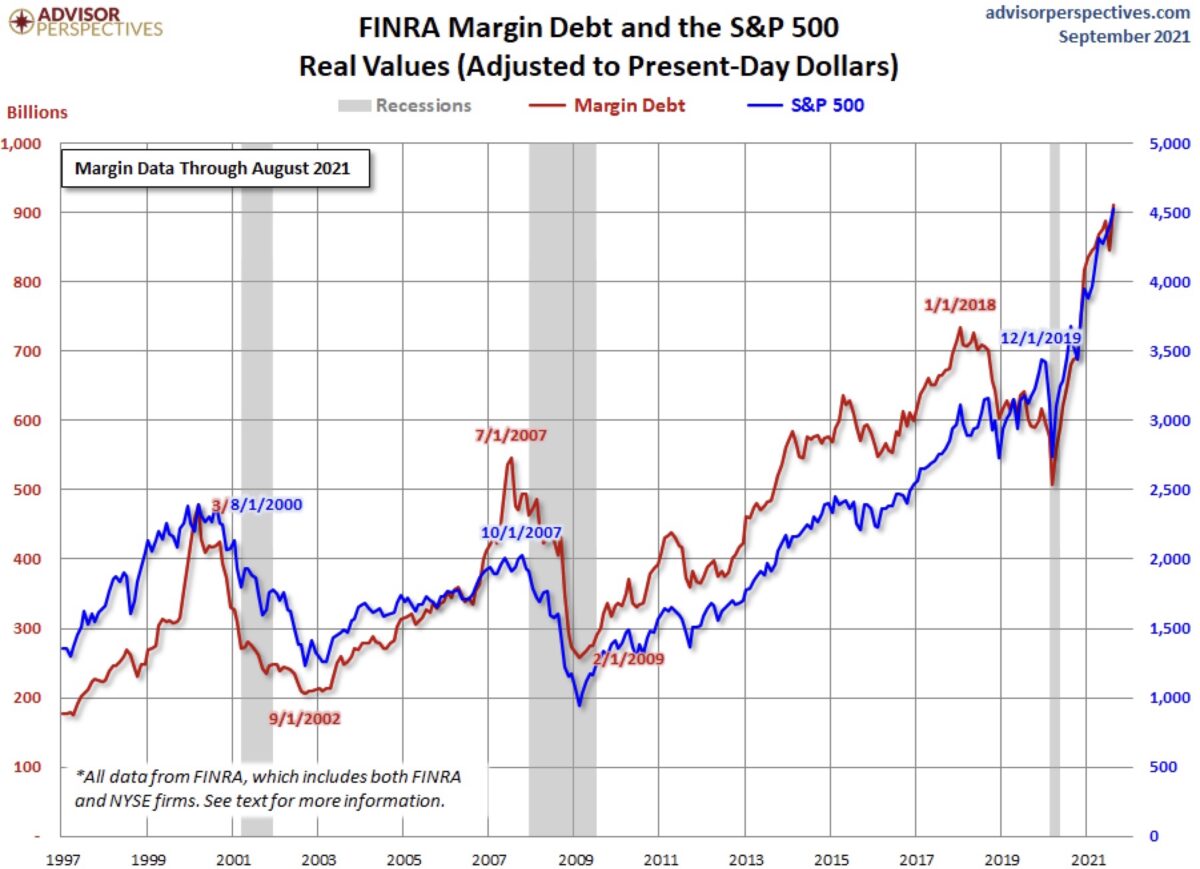

Bereits in den nächsten Stunden/Tagen stellt sich die Frage nach der Aussagekraft der Entwicklung der Aktienmärkte vom Freitag. War es nur ein kleines Strohfeuer, eine technische Gegenbewegung nach dem Verkaufsdruck der letzten Tage? Bei einem Unterschreiten der Freitagstiefs, dürften sich die Schleusen nach unten öffnen – bis zu einer Korrektur zur 200 Tage-Linie (4150 Punkten), zumal beim letzten Tief wieder viele Stopploss-Orders positioniert sein dürften. Und vergessen wir nicht die immer noch gigantische Höhe des Margin Debt, die Inanspruchnahme von Wertpapierkrediten in den USA. Bei weiteren Kursrückgängen könnte es in vielen Depots zu Zwangsverkäufen kommen, in der Folge von Margin Calls, mit großer Trendverstärkung nach unten. Hier die Übersicht über die Höhe des Margin Debt im August.

Bei einem neuen Indextief im S&P 500 könnte der Druck nach unten zunehmen. Aus technischen Gründen und Nachrichten spielten dann zunächst einmal keine Rolle.

Aber sollten die Aktienmärkte wieder Fahrt aufnehmen, wären viele Anleger auf der falschen Seite positioniert. Dann käme wieder einmal FOMO im Spiel, im starken vierten Quartal, aber der Markt ist aktuell mehr denn je wie eine launische Diva: Wall of Worry oder aber Weg des größten Schmerzes?

Kommentare lesen und schreiben, hier klicken

10jährige Anleihen mit 1,5% Rendite sollen keine Parkmöglichkeit sein, einverstanden aber viele US- Firmen machen keine Gewinne und leben nur von Kursgewinnen,sogar die Dividenden beim grossen S&P sind bei etwa 1,5% und mit kommender Stagflation eher fallend.

Ich sehe keinen Vorteil mehr von Aktien gegenüber Anleihen, im Gegenteil, vor allem bei den Amis besteht ein grosses Kursrisiko.

Herr Müller ihre geliebte TINA wird langsam alt und runzelig .Warum sollen Aktien alternativlos sein, nur weil in der ALLESBLASE alles zu teuer ist.Die chinesisischen Immofirmen zeigen doch gerade was einseitiges Anlageverhalten für Folgen haben muss.

P.S ich schätze ihre guten Analysen, aber sie möchten gerne die Korrektur aufhalten, geht leider nicht!