Seit Wochen und Monaten bewegen sich die Aktienmärkte weltweit nach oben, unterbrochen nur durch Mini-Korrekturen. Die von großen Analysehäusern herausgegebenen Jahresendziele wurden in den meisten Fällen schon im ersten Quartal übertroffen. Demzufolge sind die Medien voll von Warnungen, dass es doch endlich einer Korrektur der heiß laufenden Aktienmärkte bedürfe.

Dies ist wahrscheinlich einer der Gründe, warum es noch nicht dazu gekommen ist, die ständigen Eindeckungen von Investoren, die den Markt zu timen versuchen und sich immer wieder mit Pain Trades eindecken müssen. Zuletzt wurden die Anstiege immer kleiner, die Umsätze immer geringer. Worauf warten die großen Investoren? Ist es die erste US-Berichtssaison im „Nach-Coronajahr“, die in dieser Woche beginnt?

Aktienmärkte: Euphorie ja, aber wo steht der Fear & Greed-Index?

Auch wenn immer wieder auf die Euphorie der Anleger hingewiesen wird, die nach der letzten AAII-Erhebung bei einem 3-Jahreshoch, bei der Bullenquote (56,9 Prozent) angelangt ist, muss es doch sehr viele Investoren geben, die sich vor einem kommenden Einbruch der Aktienmärkte schützen.

Denn der in den USA sehr bedeutsame Fear&Greed-Index, der sich auf den großen S&P 500 bezieht, liegt bei 60 Punkten und damit nur etwas über dem neutralen Bereich. Das ist noch weit entfernt von den 90-er-Ständen (Extreme Greed) von Anfang und Ende 2020. Was natürlich sehr bedenklich stimmen muss, ist das Maß an Sorglosigkeit, gemessen am VIX, der sich mit 16,69 Punkten auf dem Niveau von Februar 2020, also von kurz vor dem Ausbruch der Corona-Krise befindet. Diese Complacency kann nur auf die ständige Beteuerung des Fed-Chefs Powell zurückzuführen sein, der immer noch keine Anstalten macht, den Zufluss an billigem Geld zu stoppen.

In der letzten Woche stieg die Fed-Bilanz trotz neuer Höchststände des S&P 500 um weitere 19,9 Milliarden Dollar auf das neue Rekordniveau von 7,709 Billionen Dollar. Seit längerer Zeit korreliert der Anstieg der Geldmenge schon direkt mit dem Anstieg des US-Leitindex. Kein Wunder also, dass es in der letzten Woche einmal mehr zu Kursanstiegen der Aktienmärkte kam.

Der Dow Jones Industrial Average legte in der vergangenen Woche um 1,95 Prozent zu, der S&P 500 Index stieg um 2,71 Prozent, der Nasdaq Composite sogar um 3,12 Prozent. Nur der Nebenwerte-Index, der Russell 2000, verlor diese Woche 0,46 Prozent.

Alles bei dünnsten Umsätzen. Man will nicht raus aus dem Markt und wartet lieber ab, etwa auf die US-Berichtssaison.

Die große Konkurrenz für Aktien pausiert

Nach dem raschen Anstieg der 10-jährigen US-Staatsanleihen auf 1,74 Prozent bis vor drei Wochen, zeigte der Zins-Chart am Freitag 1,662 Prozent, bei einer Inflationsrate von 1,7 Prozent. Damit befinden sich die Realzinsen wieder im negativen Bereich, aber was sollen hier die Anleger erst in Europa, speziell in Deutschland sagen? Minus 0,30 Prozent für die 10-jährige Bund, bei gleicher Teuerungsrate, was für eine extrem negative Rendite, ein Traumszenario für die finanzielle Repression. Die Drohung von Madame Lagarde an die Anleihespekulanten und das Fed-Protokoll vom letzten Mittwoch verfehlten nicht ihre Wirkung. Von Seiten der Notenbanken ist immer noch kein Störfeuer zu erwarten.

US-Wirtschaft noch wacklig

Hat Jerome Powell mit seiner Vorsicht und den weiteren Stimuli recht? Bereits mehrfach hat er von einer nur vorübergehenden Phase der Inflation in den USA gesprochen und davon, dass es weltweit noch zu viele Risiken mit der Eindämmung von Covid-19 und vor allem dessen unberechenbaren Muationen gäbe.

Die folgende Grafik zeigt, dass ein noch sehr geringer Anteil an Amerikanern bereits wieder im Büro sitzt. Der Rückgang der Arbeitslosigkeit, erkennbar am überraschend starken Arbeitsmarktbericht vor gut einer Woche mit 916.000 neu geschaffen Stellen, ist zwar sehr ermutigend, man sei aber noch sehr weit entfernt, von den Zahlen vor der Pandemie. Hier die Übersicht über die noch sehr dünne Belegung der Büros in den USA, die seine Sichtweise doch sehr untermauern.

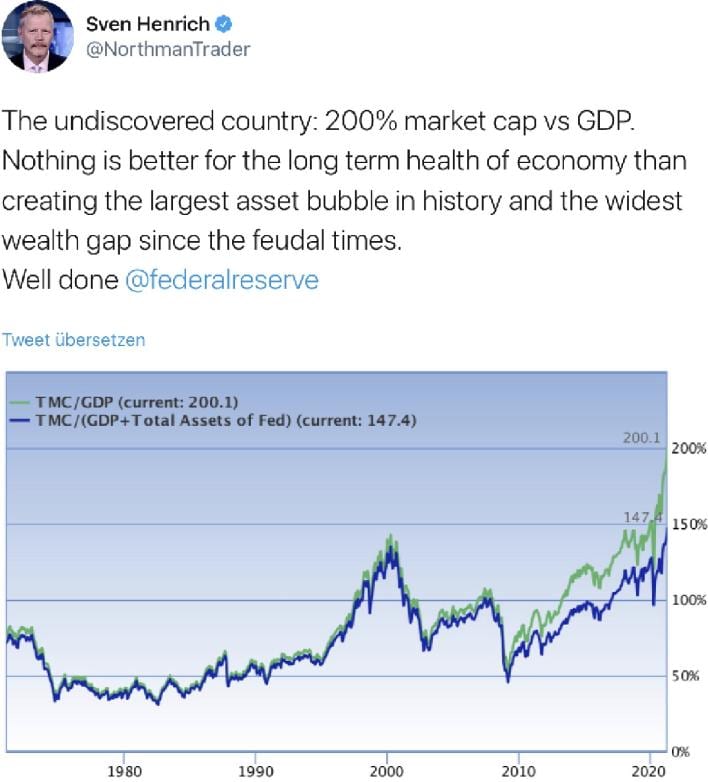

Sven Henrichs Superblase

Kaum ein Analyst bringt öfters Grafiken als Sven Henrich, der Marktstratege von Northman Trader, die seit Jahren auf die hohe Bewertung an den Märkten hinweisen. Ob Shiller-KGV, Buffett-Indicator oder seine vielen technischen Charts, die auf das Anstoßen der Indizes an obere Trendkanäle verweisen, kein Chart zeigt deutlicher die stolze Bewertung der US-Märkte an, als der Vergleich mit dem US-Bruttoinlandsprodukt im 50-Jahresvergleich.

Allerdings müsste man aus meiner Sicht die Grafik in Relation zu den US-Kapitalmarktzinsen setzen, dann würde eine etwas andere Sichtweise deutlich – die erzwungene Not der Investoren.

Beste Geschäftsbedingungen des 21. Jahrhunderts

Ganz anders die Töne der Wirtschaftsnachrichten in den USA. Nachdem die PMIs für die ISM Manufacturing und Services ihre höchsten Stände seit Jahrzehnten erreicht haben, schwelgt selbst JP Morgan-Chef Jamie Dimon in höheren Sphären und spricht in seinem Börsenbrief von einem Boom bis ins Jahr 2023.

Der JPMorgan Global Composite PMI stieg im März auf ein 79-Monats-Hoch von 54,8, einen der höchsten Werte des letzten Jahrzehnts. Die USA führen die Expansion an, aber auch in anderen Ländern zeigen die Frühindikatoren nach oben. Bei den PMIs für das verarbeitende Gewerbe lagen von den 29 erfassten Ländern nur drei – Myanmar, Thailand und Malaysia – unter der Wachstumsschwelle von 50 Punkten.

US-Berichtssaison, dieses Mal mit Ausblick

Das Ereignis, auf welches die Investoren sehr wahrscheinlich warten, ist die Berichtssaison für Q1 – 2021. Eine Phase, die aus zweierlei Gründen sehr bedeutsam ist. Zum einen bekommt man eine erste Standortbestimmung über das Super-Wachstumsjahr 2021, welches die Aktienmärkte schon seit längerer Zeit einpreisen. Auch wenn die Federal Reserve mit ihren Anleihekäufen die Märkte manipuliert, die Gewinnsituation der Unternehmen hat langfristig schon etwas mit den Aktienmärkten zu tun. Auch wenn in den USA unheimlich viel Financial Engineering (z.B. Aktienrückkäufe) dabei ist. Ohne Gewinne der Unternehmen würde auch das Steuersystem der USA kollabieren, trotz Federal Reserve.

Das Kurs/Gewinn-Verhältnis des Leitindex läge ohne Gewinnsteigerung bei über 30, ansonsten bei etwa 22, sehr hoch, aber noch billig im Vergleich zum Rentenmarkt. Die Investoren der Wall Street erwarten für das erste Quartal einen durchschnittlichen Gewinnanstieg im S&P 500 von 24,2 Prozent, für das zweite Quartal sogar von 54,1 Prozent. Und das ist der große Unterschied zum Jahr 2020. Damals konnte man sich stets herausreden mit den Unsicherheiten von Covid-19 und auf einen Ausblick weitgehend verzichten, dies ist für 2021 nicht mehr möglich und darin liegt die besondere Herausforderung für die Märkte.

Lesen Sie auch

Aus meiner Sicht die großen Unwägbarkeiten für dieses Jahr: Eine Nichteinhaltung der Gewinnaussichten für die Unternehmen, ein weiterer Anstieg der Kapitalmarktzinsen und auch nur die Andeutung einer Tapering durch die Federal Reserve.

Am Mittwoch machen die großen US-Banken – JP Morgan und Goldman Sachs – den Anfang mit der Berichtssaison.

Fazit

Während Korrekturen der Aktienmärkte immer sehr rasch vonstatten gehen – dafür sorgt schon die unheilige Allianz von Margin Debt, Hebelung und den unweigerlichen Margin Calls – halten sich dagegen Anstiegsphasen hartnäckig lange. Denn wenn sich das Bewusstsein entsprechend der Parole „The Trend is your Friend“ einmal zementiert hat, setzt sich oft eine ziemlich langlebige Phase der Euphorie durch.

Die großen Fondsmanager sind entgegen der landläufigen Meinung Momentum- und nicht Value-Investoren. Soll heißen: Bei steigenden Kursen fließt ihnen Geld zu, bei fallenden machen Kunden aus Angst Kasse. Der Tipping Point ist für kaum jemandem vorhersehbar, aber er muss kommen, mit einem oft banalen Anlass. Was wird es dieses Mal sein? Ich rede nicht vom Crash des Systems, der fast zu jeder Zeit von Anlegern gesehen wird, sondern von einer Korrektur der Aktienmärkte, die das soziale System Börse in jeder Phase zwangsläufig produziert.

Längere Aufwärtstrends generieren Gier, Sorglosigkeit und eine Vernachlässigung von Absicherung. Löst die kommende Berichtssaison das typisch saisonale Muster „Sell in May“ vorgezogen aus?

Der Weltleitindex S&P 500 ist seit Anfang November 25 Prozent gestiegen, der Dow Jones 26 Prozent, aber der Dax sogar über 31 Prozent (sieh an!), die Korrekturen waren allenfalls Verschnaufpausen (ca. 5%). Hatten wir aber nicht allein in den letzten drei Jahren 20 Tage beim altwürdigen Dow Jones mit Kurseinbrüchen zwischen 800 und 3000 Punkten. Zuletzt Ende Oktober, es wäre also wieder einmal an der Zeit.

Kommentare lesen und schreiben, hier klicken