Die Fed ist oft eine Getriebene der Aktienmärkte, aber aktuell speziell eine Gefangene der Inflation: dies konnte man zuletzt aus den Statements von Fed-Chef Powell bei den letzten Notenbanksitzungen entnehmen. Die Bekämpfung der Inflation habe „top priority“, man wolle eine Rezession vermeiden, deshalb werde man sich auch an den Konjunkturdaten orientieren (speziell an den Daten zur Inflation in den USA).

Eine größere Konzentration auf die Verlautbarungen der Fed-Speaker ist eigentlich Zeitverschwendung, zumindest für den langfristigen Investor: was wurde von Bullard, Brainard und Co nicht alles prophezeit und angemahnt, aber was wird davon mehr als ein paar Wochen Bestand haben?

Deshalb: In den nächsten Tagen und Wochen werden Daten zur Inflation kommen, die zeigen werden, ob die abrupte Rally am Freitag ein False Breakout war, basierend auf der Annahme, dass man in den USA zumindest die Spitze der Inflation gesehen hat.

Fed und Aktienmärkte: It’s Inflation, what else?

Es war am letzten Freitag, um 16:00 Uhr (MEZ), als die endgültige Ausgabe des Consumer Sentiment Index der Uni Michigan veröffentlicht wurde. Dann kam das kleine und noch schwache Signal, auf das die Märkte gehofft hatten – in Gestalt der gesunkenen Inflations-Erwartungen im rekordtiefen Index.

Aus dem Tageschart klar erkennbar: als die Daten zur Inflationserwartung innerhalb des Sentimentindex der Uni Michigan veröffentlicht wurden, ging es mit den Kursen steil nach oben – am leicht nach unten revidierten Index auf Rezessionsniveau konnte es wohl eher nicht gelegen haben

In wenigen Tagen bekommen die Märkte das nächste Signal.

PCE-Preisdeflator: das ist es, worauf die Fed achtet!

Es geht um die Veränderungen in den persönlichen Ausgaben (Personal Consumption Expenditures), auf die die Fed so achtet, wie von Fed-Chef Powell erst auf den letzten Kongress-Befragungen selbst betont. So sah es vor einem Monat aus und am Donnerstag, den 30. Juni, kurz vor Börsenbeginn am letzten Handelstag des so negativen ersten Halbjahrs 2022, kommen die neuen Daten. Wird es zu einem weiteren Rückgang kommen, der wieder etwas Druck aus dem Kessel nehmen wird, in Gestalt weniger „hawkisher“ Statements der Fed?

Die Aktienmärkte haben bereits wieder auf eine mögliche Abschwächung der Konjunktur reagiert – die Angst vor einer Rezession ist schon mit den Händen zu greifen. Deshalb fielen zuletzt die Kapitalmarktzinsen, die Preise für Rohstoffe gerieten mächtig unter Druck und die Prognosen für die Fed Funds Rate zeigen bereits in einem guten halben Jahr einen erneuten Richtungswechsel an. Wehe dem, der sich in seinem Anlageverhalten an dem ständigen Nachrichten-Wirrwarr orientiert.

Wie also werden die PCE-Daten, vor allem in ihrer Kernrate ausfallen?

Aber schon zwei Wochen später kommen die Preisdaten zu den Verbraucherpreisen CPI (13.Juli) und Erzeugerpreise PPI (14. Juli), die bei ihrer letzten Bekanntgabe für den großen Rutsch der Aktienmärkte gesorgt hatten. Sind dort schon die gesunkenen Energie- und Rohstoffpreise erkennbar, oder dominieren die anderen Komponenten (Unterkunft, Lebensmittel)?

Inflation wird sinken, die Preise nicht

Dass die große Inflation immer wieder in Schüben auftritt und nicht dauerhaft sein kann, ergibt sich schon aus der Berechnung – es wird der Vergleich zum Vorjahr herangezogen und irgendwann schlägt der Basiseffekt zu. Die Inflationsrate geht zurück, die Preise bleiben dennoch hoch. Denn die hohen Steigerungen führen zur Kaufzurückhaltung und ohne die gefürchtete Lohn-Preis-Spirale liegt der Keim der Zerstörung bereits in den Genen. Um die derzeitige Inflation von über 8,5 Prozent über ein Jahr und länger aufrechtzuhalten, müsste sich der Ölpreis schon in Richtung 200 Dollar weiterentwickeln – realistisch bei derzeit global 1,3 Milliarden Kfz mit Verbrennungsmotor, um nur ein Beispiel zu nennen?

Ich kann mich noch an die Zeit von Heinz Kluncker erinnern, mit Lohnsteigerungen von 11 Prozent im Jahr 1974 im öffentlichen Dienst – aber gibt es heute auch nur annähernd so starke Gewerkschaften, vor allem in den USA bei Apple, Tesla und Co? Unglaublich damals auch die hohen Sparbuchzinsen, aber auch die Inflationsrate von über 9 Prozent. Auch der Preis für einen VW Golf 1 schoss jährlich um über 1000 DM in die Höhe.

Aber ansonsten galt immer: Inflation entwickelte sich in den Industrieländern in Spitzen, Kaufkraftschwund und Notenbankpolitik brachten stets eine radikale Umkehr.

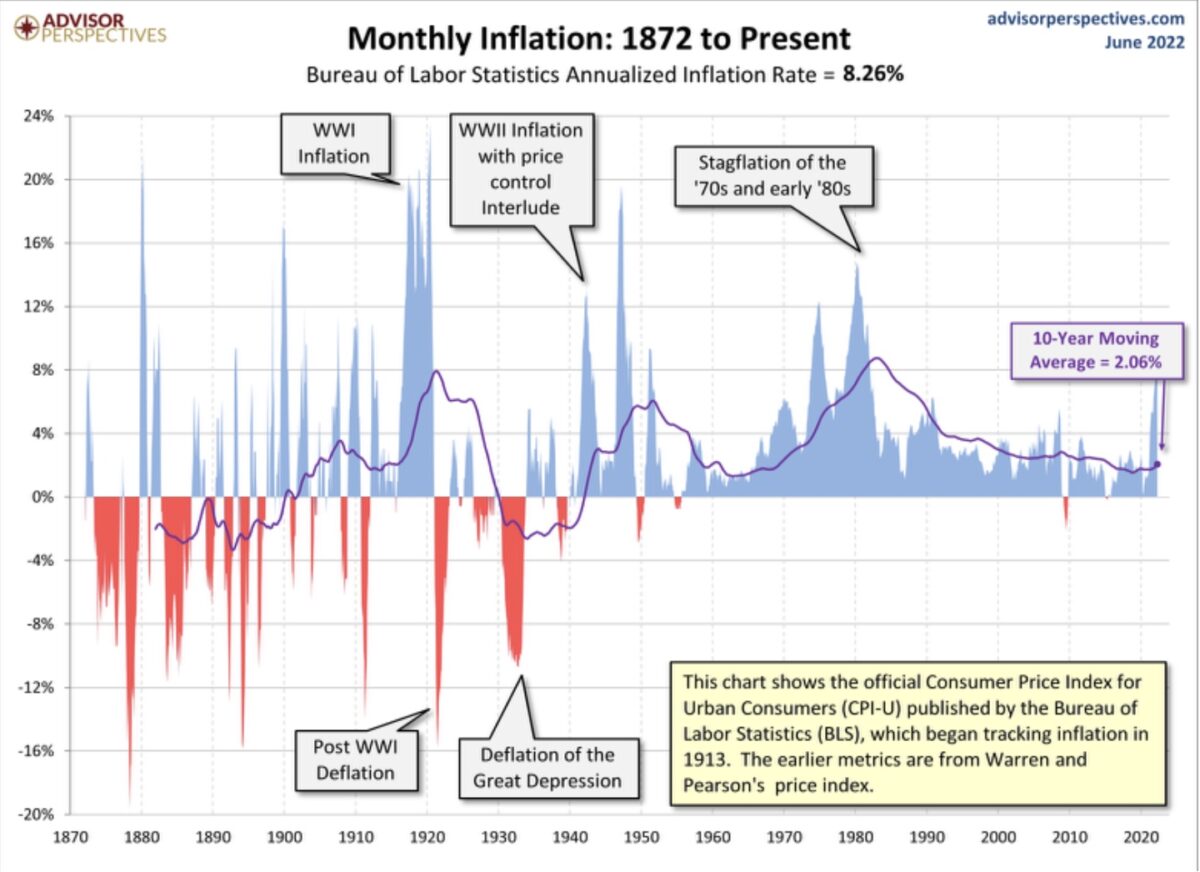

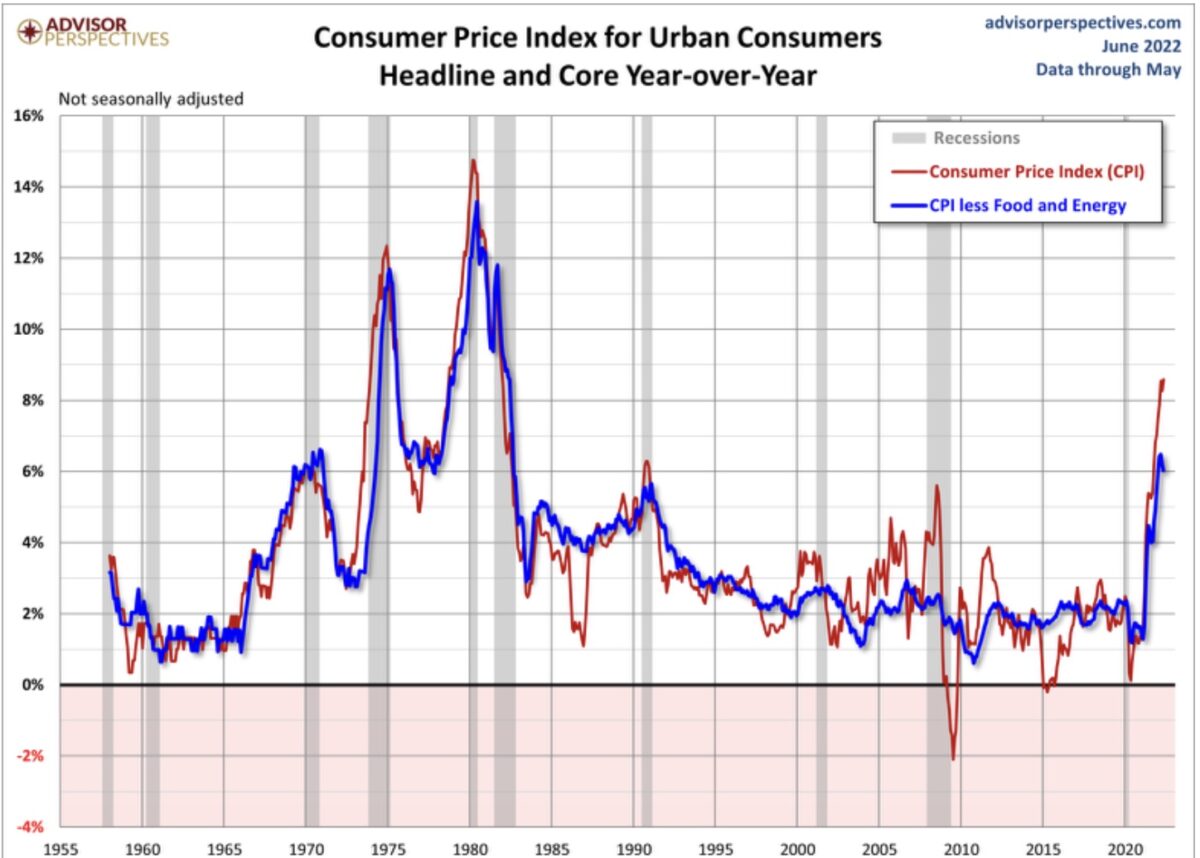

Schön erkennbar in diesen beiden Jahrhundert-Charts:

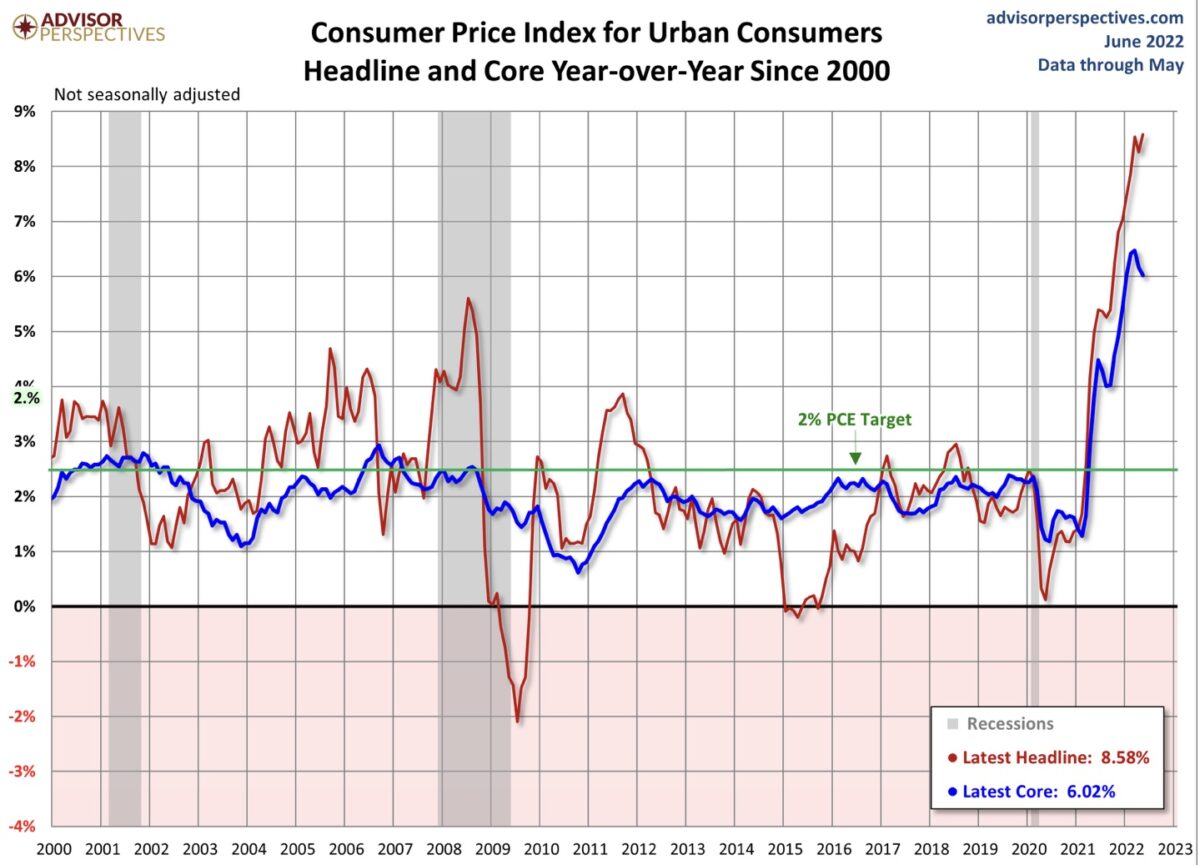

Über fünf/sechs Prozent hat die Inflation kein langes Leben, ist 8,58 Prozent beim CPI in den USA schon das Top?

Fazit

Die letzten Wochen und Monate haben gezeigt, wie komplex die Lage von Wirtschaft und Börse geworden ist, in der es keine verlässlichen Prognosen – auch nicht nur für kurze Zeiträume geben kann. Aber um es auf eine einfache Formel herunterzubrennen: Es geht um den monetären Faktor an der Börse (Don’t fight the Fed) und die Ausmaße der „erwarteten“ Geldstraffung.

Wie stark wird die Fed in diesem Zyklus bremsen und dies hängt fast schon monokausal vom Faktor Inflation ab. Dies ist die „Conditio-sine-qua-non“, in Anlehnung an die juristische Äquialenztheorie – die Ursache (unter vielen anderen), die nicht hinweggedacht werden kann, ohne dass viele andere Folgen entfielen. Wie die Zahl der Zinssteigerungen, das Ausmaß der Bilanzreduzierung, eine Lohn-Preis-Spirale, ein Einbruch des Konsums und der Gewinne der Unternehmen..

Natürlich ist die Gemengelage weitaus komplizierter: die Geopolitik mit dem Ukrainekrieg, Chinas Innenpolitik, und vor allem die beiden neuen Damoklesschwerter am Himmel: Taumelnde Immobilienmärkte und eine im Raum schwelende Eurokrise?

Aber jetzt geht es zunächst um die Ur-Bedingung für die Verwerfungen der Aktienmärkte: eine lange unterschätzte und unbeachtete Inflation, die zumindest in den USA ein Top erreicht haben könnte. Eben weil sie als Sonderabgabe im Land des unbegrenzten Shoppings Verbraucher und Wirtschaft in die Knie zwingen könnte.

Der Freitag brachte zwar eine Schwalbe, die aber (noch) keinen Sommer macht.

Kommentare lesen und schreiben, hier klicken

Es gibt überhaupt gar keine Inflation!

Sondern nur eine „Stabilitätskultur“.

Mit Mitmach-Lastwagen der „Deutschen“ Bundesbank,

derzeit in Niedersachsen:

https://www.bundesbank.de/de/bundesbank/roadshow/stabilitaetskultur

Selten so gut gelacht…