Da werde einer schlau daraus – aus der aktuellen Gemengelage: Der große Verfall am Freitag war wieder einmal so etwas wie ein Gamechanger, plötzlich befinden sich die Aktienmärkte eine Stufe tiefer, obwohl es doch keine großen Wirtschaftsnachrichten gibt. Außer dem derzeitigen Stillstand des US-Konjunkturprogramms „Build Back Better“, aber gleichzeitig ist so etwas wie Corona 2.0 aufgetaucht: Omikron, schon gibt es das Szenario von neuen nationalen Lockdowns und die Märkte reagieren heftig. Kaum hatten die Aktienmärkte akzeptiert, dass es 2022 drei Zinsanhebungen durch die Federal Reserve gibt.

Aktienmärkte: Was nun boomende Wirtschaft und Zinserhöhungen, oder doch nicht?

Wochenlang war die Rede von einer boomenden Wirtschaft, einer starken Nachfrage, die zu Lieferengpässen führt, zu rasant steigenden Erzeuger- und Konsumentenpreisen, damit auch zu einer Inflation, die die Notenbanken zwingt, voll auf das Bremspedal zu treten. Die Nachfrage übersteigt ein knappes Angebot, es kann nicht mehr länger abgewartet werden. Jetzt kamen die neuen Meldungen über die extreme Ausbreitung von Omikron, auch unter Geimpften und schon gerät das Wachstum und die Zinsperspektive ins Wanken. Wenn man sich die Indikatoren betrachtet, könnte man schon ins Grübeln kommen.

Hier eine kleine Sammlung sich widersprechender Faktoren:

Die Zinskurve, also die Differenz der zweijährigen zu den zehnjährigen US-Staatsanleihen verflacht sich zusehends: 0,63 Prozent zu 1,42 Prozent (Tagestief 1,353 Prozent), eigentlich das totale Warnzeichen für eine sich abschwächende Konjunktur. Und warum in alles in der Welt steht ein langfristiger Zins bei 1,42 Prozent, bei einer Inflationsrate von 6,8 Prozent und weiter ansteigenden Haushaltsdefiziten?

Daher auch schon die Abstufungen von Goldman Sachs für das US-Wachstum für Q1 des neuen Jahres auf zwei Prozent, in den darauf folgenden Quartalen auf 2,75 bis 3 Prozent. Das wäre Trendwachstum, warum so große künftige Lieferengpässe bei einem normalem Wirtschaftswachstum?

Es gibt auch schon enttäuschende Meldungen über den so wichtigen US-Konsum. Die Einzelhandelsumsätze wuchsen im November nur noch um 0,3 Prozent und laut JP Morgan soll das Geschäft nach Thanksgiving schwach verlaufen sein. Das wichtige Weihnachtsgeschäft – sollte das enttäuschen, ist das keine gute Botschaft für die Fed mit ihrer Inflationsbekämpfung, wo doch der Konsument mit allen Mitteln (Helikoptergeld) bei Laune gehalten werden muss.

Und erst die Aktienmärkte. Wann hat es je solche Divergenzen gegeben? Indizes in der Nähe der Höchststände, die Mehrheit der Aktien aber im Bärenmarkt. Extreme Divergenzen zwischen Wachtumswerten und den langweiligen Substanzwerten (Value gegen Growth). Jetzt geht es den Wachstumswerten an den Kragen, wenn die Zinsen steigen und die künftigen Gewinnerwartungen abdiskontiert werden. Aber der Zinsanstieg vollzieht sich derzeit nur bei Kurzläufern.

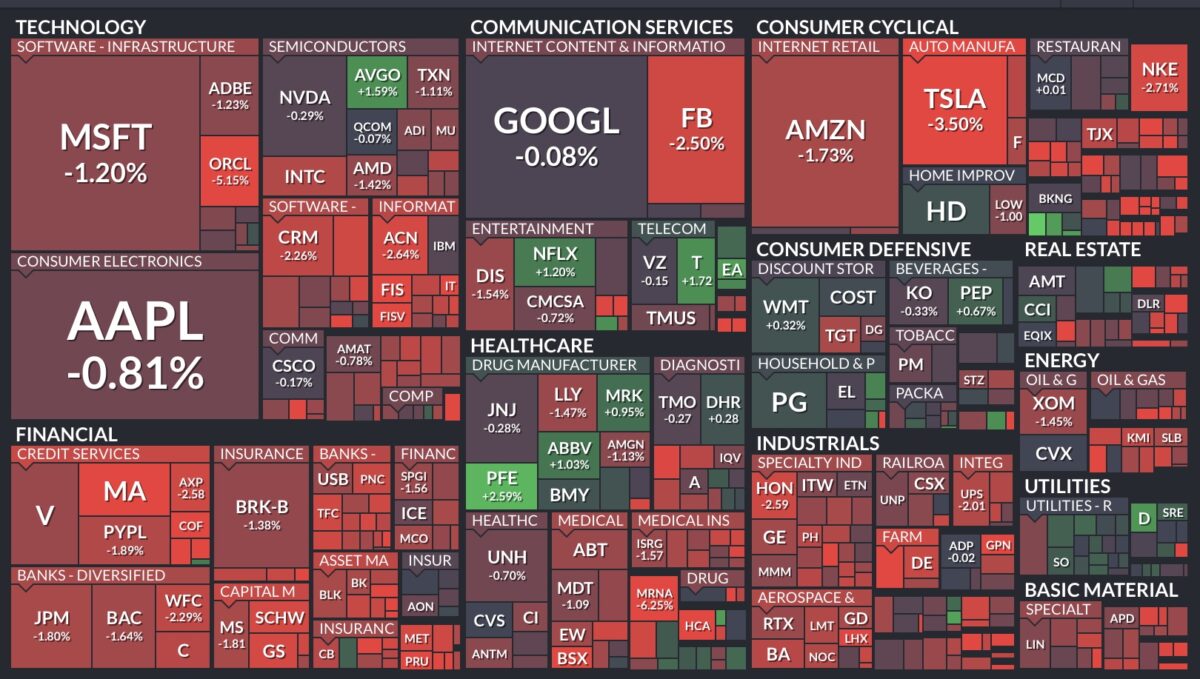

Aktienmärkte gestern – tiefrote Tafel beim S&P 500

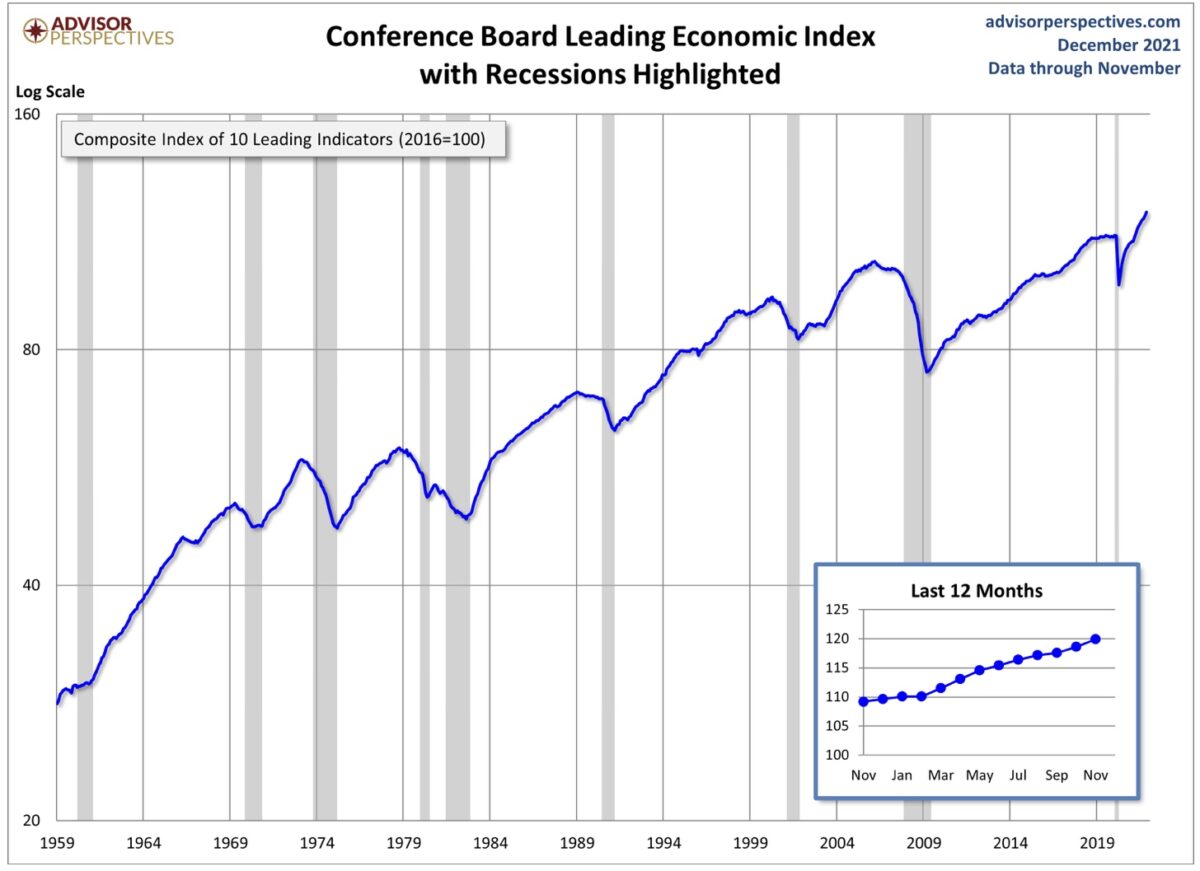

Aber um die Verwirrung noch zu verstärken, hier der gestrige Frühindikator des Conference Board Leading Economic Index, der im Dezember um weitere 1,1 Prozent zugelegt hat. Was nichts anderes als eine stabile Wachstumslage für die US-Wirtschaft bedeuten sollte. Aber das war vor Kurzem. „What a Difference some Days can make.“

Omikron oder der Zinseffekt, was wirkt stärker?

Dies ist wohl kaum seriös zu beantworten, die Aktienmärkte verhalten sich absolut chaotisch. Die Nebenwerte im Russell 2000 fallen schon seit längerer Zeit, der S&P 500 wird nur von seinen großen Titeln hoch gehalten und ist deshalb immer noch nur knapp vier Prozent von seinem Allzeithoch entfernt.

Immer wieder gibt es Tage mit Swings, an denen man wieder an eine Normalisierung glaubt, die tags darauf wieder abverkauft werden. Aber derzeit sind die Tendenzen zur Wirtschaftsabschwächung eindeutig. Die US-Energiepreise haben heftig korrigiert (> 20 Prozent, US-Öl unter 70 Dollar), auch bei den Lieferengpässen gibt es Anzeichen der Besserung, auch wenn die aktuellen Nachrichten dies nicht erwarten lassen. Die Containerpreise haben schon korrigiert und der Baltic Dry Index liegt weit entfernt von seinen Höhen im Oktober.

Die negativen Stimmungsindikatoren

Überaus deutlich haben die Investoren auf die aktuelle Lage reagiert. Nachdem es 2021 fast ständig eine große Dominanz von Calls auf die Aktien gab, hat sich dies grundsätzlich gewandelt, der Kauf von Puts ist angesagt, die Absicherung gegen Ungemach. US-Fondsmanager haben ihre Investitionsquote zum Wochenende weiter drastisch reduziert, auf ungewöhnlich tiefe 52 Prozent, wie Stephan Heibel in seiner großen Wochenumfrage für das Sentiment dargelegt hat. Auch die privaten Anleger sind ür die Aktienmärkte ungewöhnlich „bärisch“ eingestellt, außergewöhnlich für diese Periode.

Damit wäre eigentlich so etwas wie ein Netz unter den Indizes aufgespannt – hätte man zu Wochenanfang glauben können. Aber dann fiel unser Leitindex DAX 40 am gestrigen Tag schon einmal mit Schwung unter seinen Aufwärtstrend, die 200-Tage-Linie bei 15.492 Punkten.

Fazit

Wer geglaubt hat, dass es zum Jahresausklang so etwas wie Beruhigung für die Aktienmärkte geben könnte, dürfte sich verwundert die Augen reiben. Obwohl die Notenbanken die „Katze aus dem Sack gelassen haben“ mit ihren Projektionen für die Zinserwartungen – bis auf die EZB, die eine andere Wahrnehmung auf die Inflationsdaten hat. Wie soll man auch sonst die Schulden wegbringen?

Jetzt plötzlich eine Gemengelage, in der nichts unmöglich erscheint: Ein Einbruch der Aktienmärkte zu Jahresende, aber auch die Fortsetzung der kleinen Jahresendrally, schließlich hatte der S&P 500 am Donnerstag schon das 68. Allzeithoch des Jahres im Visier.

Manch einer zieht einen Vergleich zwischen dem Jahresabschluss 2018 und heute, was aber in einigen Punkten nicht zusammengeht. Im Dezember vor drei Jahren hatte Jerome Powell bereits die neunte Leitzinsanhebung beschlossen, die Bilanzreduzierung auf Autopilot gestellt, die Kapitalmarktzinsen lagen schon über drei Prozent. Und heute? Wir sind noch Monate von der ersten Zinsanhebung entfernt und es gibt sogar noch weitere Anleihekäufe bis März. Die Situation erinnert eher an das Jahr 2015, wo es die Sorgen um das Wachstum für die chinesischen Wirtschaft gab, mit Abgaben seit November und einem Einbruch im Dezember. Damals gab es im August den schon vergessenen ETF-Crash im August und anschließend eine Phase, in der die Aktienmärkte nicht mehr so richtig auf die Beine kam. Mit Abgaben Ende Dezember und dann die großen Rückgänge im Januar/Februar 2016 mit dem Bruch der 200-Tage-Linie, just ums Neujahrsfest.

Aber es gibt derzeit auch die große Absicherungen und heute den sogenannten Turnaround Tuesday. Wenn dieser keine Erholung bringt, könnte es eng werden für die Optimisten.

Aber: Die Kurse aus Fernost und die Dax-Indikation versprechen eine Gegenbewegung.

Kommentare lesen und schreiben, hier klicken