Gestern war sie wieder spürbar, die Furcht der Aktienmärkte vor der aktuellen Gemengelage: Meldungen über verstärktes Auftreten von Omikron in immer mehr Ländern, die Möglichkeit von Verschärfungen der Corona-Maßnahmen, verstärkte Störungen der Lieferketten, fast eine Endlosschleife, die die Wirtschaftswelt in unregelmäßigen Abständen in Wallungen versetzt. Gleichzeitig steht eine große Woche an Notenbanksitzungen an, allen voran die der US-Notenbank Fed, in der es um nicht weniger als um die Rückführung der Geldspritzen durch die Zentralbanken geht. Da war sie wieder die Wall of Worries.

Aber wird Jerome Powell angesichts der neuen Omikron-Sorgen, gerade aus Großbritannien, morgen mit seinen Verlautbarungen über die Verschärfung der Geldpolitik nicht etwas vorsichtiger werden?

Aktienmärkte: Der gestrige Tag

Zunächst hatte der Montag positiv begonnen, man startete im Plus, bis die zahlreichen Meldungen über die Verbreitung der Omikron-Variante die Anleger verschreckte und man immer vorsichtiger wurde und Gewinne mitnahm. Diese verstärkten sich zu Handelsschluss und führten schlussendlich zu größeren Abgaben der Aktienmärkte:

Minus 0,9 Prozent beim Dow Jones und beim S&P 500, gleich 1,39 Prozent beim Technologieindex Nasdaq und ein weiterer Verlusttag beim Nebenwerteindex Russell 2000 mit minus 1,42 Prozent.

Vorsicht war angesagt, schließlich gibt es in dieser Woche auch noch die vielen Notenbanksitzungen mit weitreichenden Konsequenzen der erwartbaren Geldpolitik.

Die Volatilität, erkennbar am VIX, war zurück mit einem Sprung von 8,6 Prozent über die 20er-Marke, dies war aber in der letzten Woche auch erwartet worden, volatile Märkte. Wahrscheinlich schockierten die US-Investoren die Omikron-Meldungen aus Großbritannien, wo man aus London hörte, dass bereits 40 Prozent der hoch ansteckenden Virusvariante bereits Omikron-Infektionen seien.

Die Reaktion der Aktienmärkte waren typisch: Der Reise- und Freizeitsektor gerieten gehörig unter Druck, Flug- und Kreuzfahrtgesellschaften waren die großen Verlierer, während der Pharmasektor zulegen konnte. Auch Energieaktien verloren stark, wie auch der Ölpreis, der sich schon wieder der 70 Dollar-Marke genähert hatte. Damit schon wieder kurz vor der 20-Prozent-Bärenmarkt-Zone steht. Das sollte sich auf alle Fälle dämpfend auf die Inflationsrate auswirken, denn Energie war bei dem 6,8 Prozent Anstieg der große Preistreiber mit über 30 Prozent.

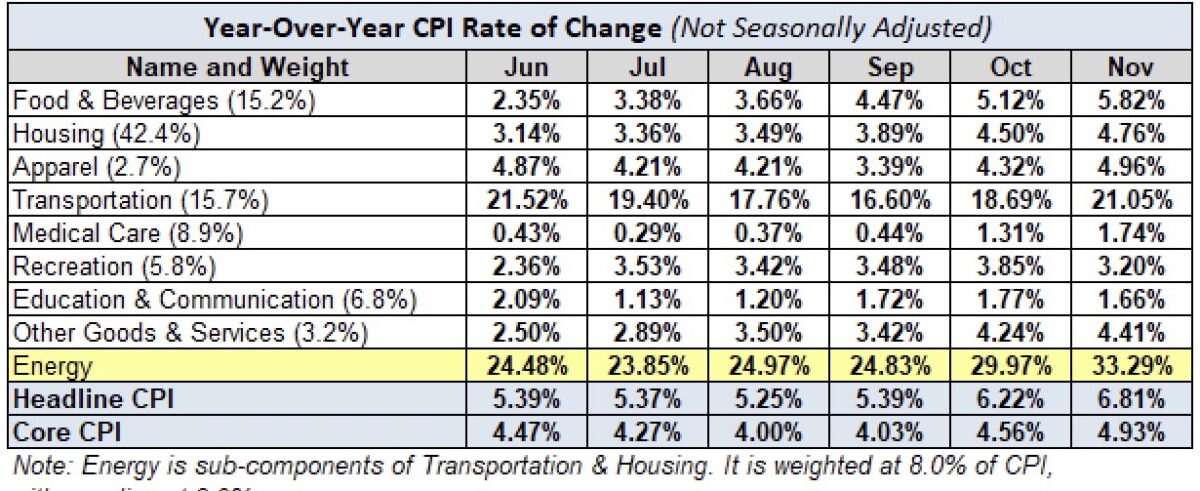

Die acht Komponenten des CPI und der Energiesektor:

Noch einmal erwähnt: Cruide Oil stand Ende Oktober/Anfang November 2021 bei 85 Dollar, im Jahr zuvor im Tief bei 36 Dollar, die maximale Differenz betrug 120 Prozent. Ende Dezember lag der Ölpreis im Vorjahr aber schon wieder bei 50 Dollar, die aktuellen Notierungen bei gut 70 Dollar. Die Differenz nähert sich damit der 40 Prozent-Marke, ein gewichtiger Faktor bei einem US-Ölverbrauch von über 17 Millionen Barrel – täglich. Anders als in Europa hat der Preis beim Erdgas in den USA seit Oktober auch ein Viertel an Wert eingebüßt, auch diese Komponente fließt in den Haussektor (Housing) ein, wo die Mieten zu steigen begonnen haben. Ich bleibe daher bei meiner Ansicht, dass die Verbraucherpreise mit ihren acht Komponenten bei 6,8 Prozent zunächst einmal ihr Top erreicht haben.

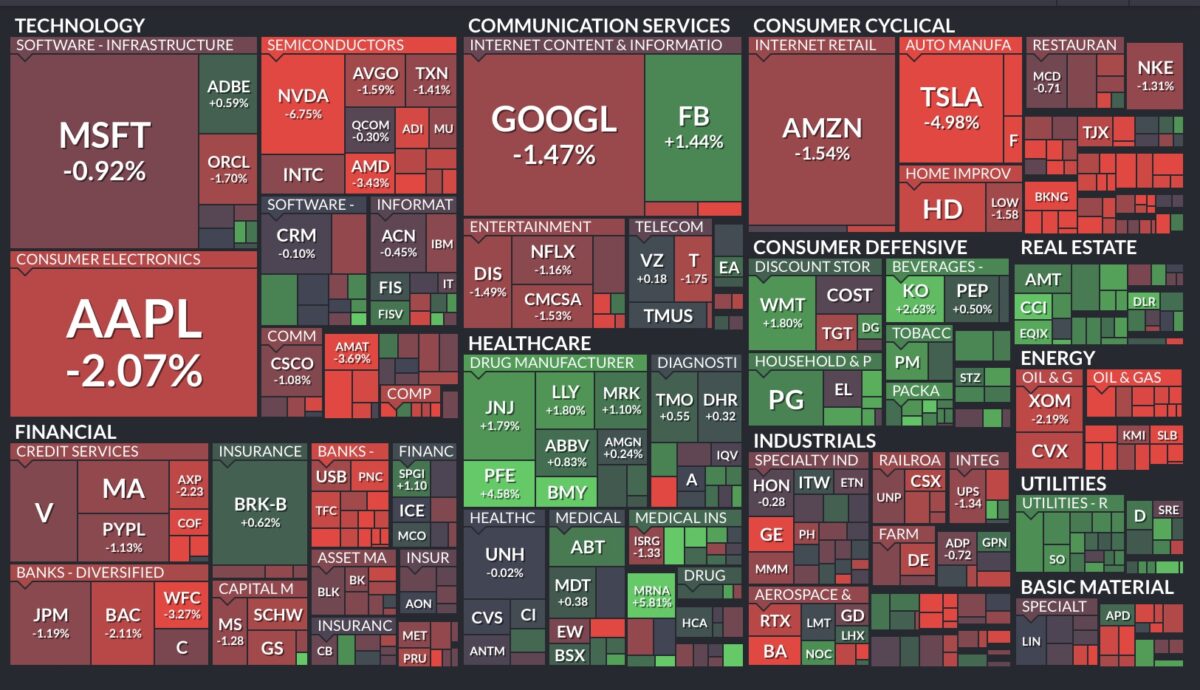

S&P 500 im Risk-Off Modus

Eine tiefrote Tafel beim S&P 500, in der die defensiven Sektoren von der Vorsicht der Investoren profitierten. Selbst die Apple-Aktie, die sich ganz nahe der Marke von drei Billionen Dollar Marktkapitalisierung genähert hatte, geriet am Ende doch deutlich ins Minus.

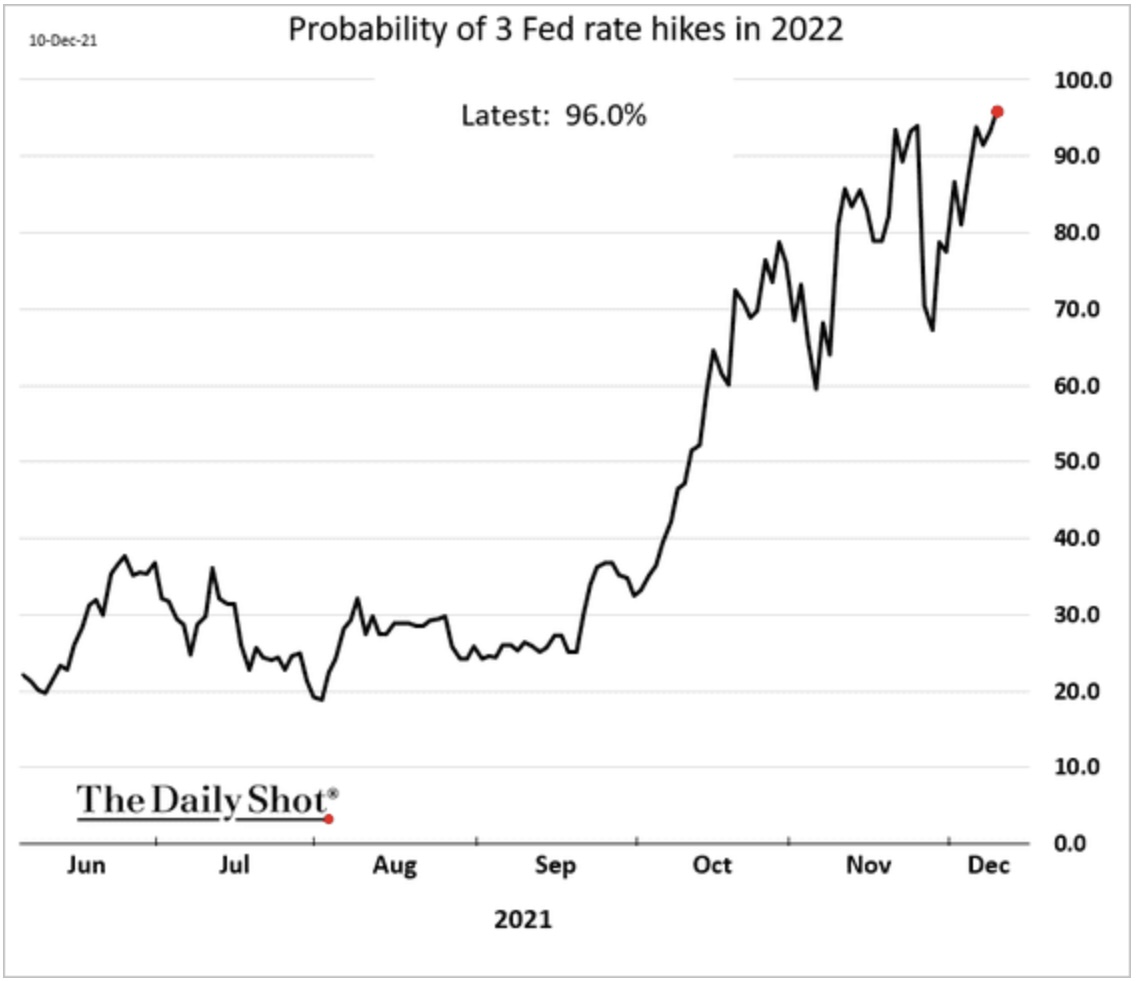

Zinsanhebungen und Inflation, selten gut für Aktienmärkte

Bereits seit Wochen preisen die Aktienmärkte zwei bis drei Zinsanhebungen für 2022 ein. Seit der hawkishen Wende der Fed ist die Wahrscheinlichkeit eines dritten Schrittes schon in Richtung 100 Prozent geklettert:

Am Freitag konnte nicht einmal ein Anstieg der Inflationsrate auf 6,8 Prozent die Aktienmärkte schocken. Es war so erwartet worden und die aktuelle Konstellation – Eindeckung von Absicherungen, Aktienrückkäufe, Saisonalität mit Window Dressing, Zwänge der aktiven Fondsbranche und mehr – auf diese Gründe wurde schon des Öfteren hingewiesen

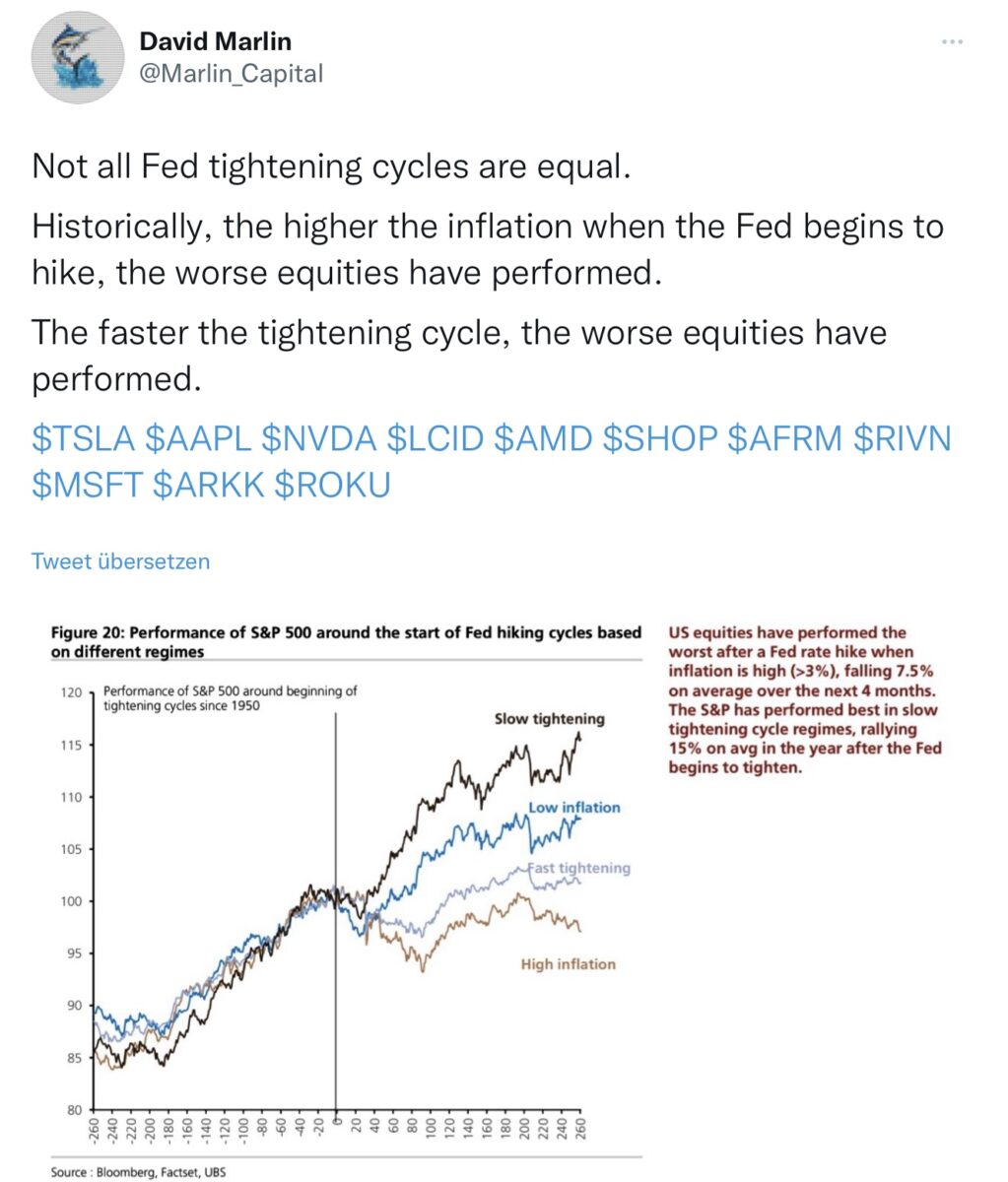

Sollten 2022 tatsächlich drei Zinsanhebungen folgen, was der Markt fast schon völlig eingepreist hat? Aber es gibt auch klare Zeichen dafür, was passieren könnte, wenn die US-Notenbank die Zinsen schneller angeben muss, eben weil die Inflation auf hohem Niveau bleibt.

In diesem Tweet wird eine Grafik dargestellt (Bloomberg, Factset, UBS), die verschiedene Zinsanhebungszyklen darstellt:

Am besten haben Aktienmärkte stets bei langsamen Zinsanhebungen und geringer Inflationsrate reagiert. Das schlechteste Szenario mit den größten Kursabschlägen bei den Indizes gab es immer dann, wenn die Notenbank sich gezwungen sah, bei großen Teuerungsraten eine schnellere Gangart bei den Zinsanhebungen einzulegen.

Das ist das Risiko – aber bei all den Einpreisungen gibt es eines zu bedenken, eine Sache an der momentan alle Ökonomen scheitern (müssen). Für die aktuelle Lage in einer Pandemie, die vier Milliarden Menschen im letzten Jahr in die häusliche Quarantäne zwang und über 150 Staaten in die Rezession, gibt es kein Modell, auf das man zurückgreifen kann. Nicht einmal Warren Buffett, der alle 12 Rezessionen in den USA seit dem Zweiten Weltkrieg als Erwachsener miterlebt hat. Was würde passieren, wenn sich die Wirtschaft deutlicher abkühlen sollte? In elf Monaten sind die sehr bedeutsamen Midterm Elections in den USA, bei denen die Republikaner wieder Oberwasser gewinnen könnten. Dann vorher stärkere Zinsanhebungen, die die Aktienmärkte in die Knie zwingt, im Lande der Aktionäre? Daran sieht man, dass man die längeren Zinsprojektionen eigentlich ignorieren kann – wie auch in den Vorjahren.

Fazit

Noch ist nicht viel angebrannt für die Aktienmärkte, wenige Stunden vor dem Start der Sitzung der US-Notenbank. Es wird am Mittwoch auch nicht speziell um das Tempo von Zinsanhebungen gehen, sondern zunächst um das Tapering. Vergessen wir nicht: Vor den letzten drei Krisen gab es jeweils zwischen neun und 16 Zinsanhebungen und aktuell spülen die Notenbanken zumeist noch Kapital an die Märkte.

Aber die Börsen haben die Eigenschaft die Entwicklungen von sechs bis 12 Monaten zu antizipieren und in dieser Phase wird es um nicht weniger als um die Eliminierung des wichtigsten Antriebsfaktors der Aktienmärkte gehen – den berühmten monetären Faktor.

Kommentare lesen und schreiben, hier klicken