Wochenlang haben sich die Anzeichen verfestigt für eine unerlässliche Korrektur der Aktienmärkte. Sei es aus technischen Gründen, aufgrund des euphorischen Sentiments – oder ganz einfach wegen der Kursniveaus aufgrund eines sehr erfolgreichen ersten Quartals 2021. Korrekturen haben aber bereits eingesetzt, ob im heiß gelaufenen Nebenwerte-Index Russel 2000, bei den inflationär durchgeführten Neuemissionen (IPOs) oder bei den hochspekulierten Börsenmänteln (SPACs). Nur beim großen Leitindex S&P 500 fanden sich immer wieder Käufer, angelockt durch starke Unternehmensergebnisse oder die ständig nach oben revidierten Konjunkturindikatoren.

Aktienmärkte: Wie lange geht die Rally noch?

Anleger, die auf eine Korrektur des bereits seit November 2020 laufenden Reopening-Zyklus hatten es in den letzten Wochen schwer. Ob das Auftreten von Mutanten bei Covid-19, das harmlos verlaufende Rebalancing der Fonds zwischen Aktien und Anleihen zu Quartalsende, ein Anstieg der Kapitalmarktzinsen von Jahresbeginn von 0,92 auf 1,76 Prozent, der spürbare Anstieg von Produzenten- und Verbraucherpreisen, alles belastete die Aktienmärkte nur kurzzeitig. Was hingegen ständig antrieb, waren die Aussichten für die Konjunktur 2021, für die Welt und natürlich auch für die USA – proklamiert durch den Internationalen Währungsfonds und selbst durch Fed-Chef Jerome Powell.

Zuletzt am Freitag bestätigt durch exorbitante Werte bei den Einkaufsmanagerindizes für die USA (PMI Markit):

Verarbeitendes Gewerbe 60,6 Punkte, Dienstleistung 63,1 Punkte und gesamt 62,2 Punkte.

Was für Werte über der Wachstumsschwelle, was selbst Markit zu der Bemerkung veranlasste, dass man solche Werte nur einmal in 23 Jahren gesehen hätte, nämlich in der Phase von August bis November 2013.

Was aber gar kein so gutes Zeichen darstellt, denn derart hohe Wachstumszahlen bedingen Reaktionen, die in der Vergangenheit kein gutes Vorzeichen für die Aktienmärkte waren!

Positives gibt es sich über die laufende US-Berichtssaison zu berichten. Die Unternehmen übertreffen zu fast 90 Prozent die bereits vorher schon angehobenen Prognosen, die Gewinnzuwächse lauten für Q1 auf über 25 Prozent und diese soll sich im zweiten Quartal sogar auf über 50 Prozent zum Vorjahresvergleich steigern. Auffällig ist, dass die Ergebnisse nicht mit Kurssteigerungen belohnt werden. Aussteigen will man aber auch nicht, denn es kommen noch die ganz großen Brocken, ab Dienstag mit Alphabet, Microsoft, Apple und Amazon. Vier Titel, die aber über 20 Prozent der Marktkapitalisierung des S&P 500 repräsentieren.

Die Anstieg des S&P 500 seit der US-Wahl

Das Jahr 2021 lief bisher fast stetig nach oben, es sind bereits 11.3 Prozent seit Jahresbeginn, seit den US-Wahlen 25 Prozent, der Abstand von der 200-Tageslinie ist auf historischen Höhen. Übrigens liegen in dieser Periode Dow, Nasdaq und S&P 500 in ihrer Performance fast gleichauf (bei 25/26 Prozent). Was ständig in der Berichterstattung ein wenig untergeht.

Der deutsche Leitindex Dax ist seit dem Wahltag in den USA um 30 Prozent gestiegen, besser als die US-Indizes. Die Wiederauferstehung von Value lässt grüßen.

Ein seltsamer Gleichklang zeigt sich seit dem Jahresbeginn 2021:

Die Wertentwicklung von Dax, Dow und S&P 500 liegt bei gut über 11 Prozent Performance und nur ganz wenige Zehntel voneinander getrennt.

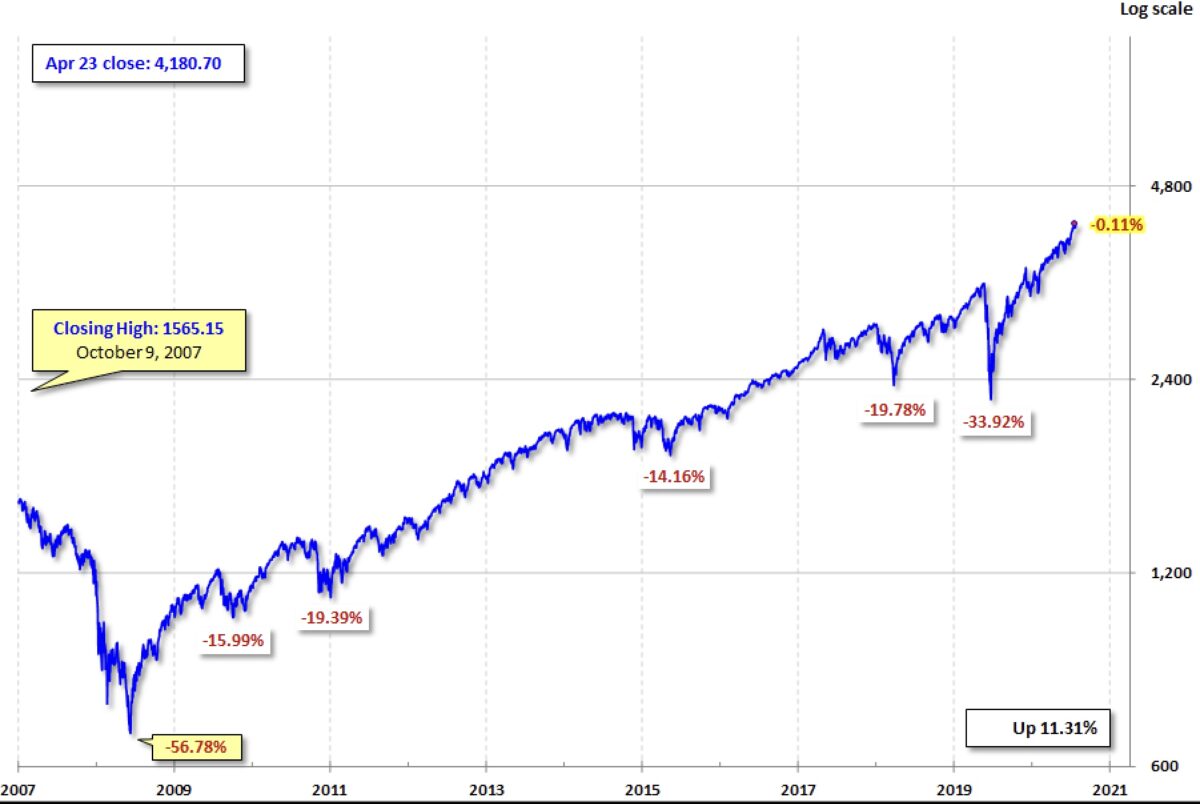

Aber man muss auch immer wieder einen Blick auf das große Bild werfen, auf den Anstieg seit der Finanzkrise.

Der längerfristige Kursanstieg des Weltleitindex

Selbst in logarithmischer Darstellung ein extremer Anstieg in der letzten Phase.

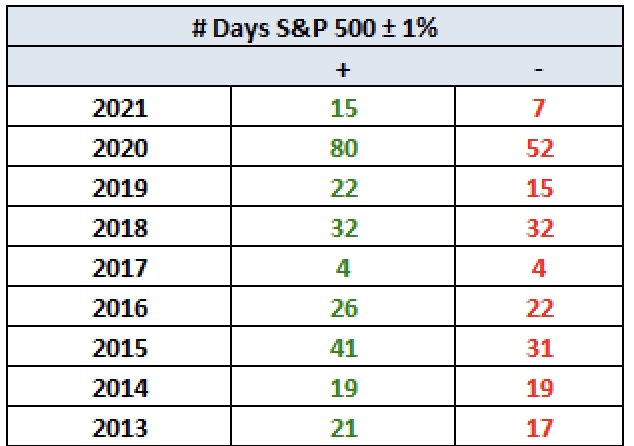

Betrachtet man sich die Korrekturtage mit Tagesschwankungen von plus/minus 1 Prozent, so sieht man, dass das Jahr 2021 langsam an Schwankungen zunimmt.

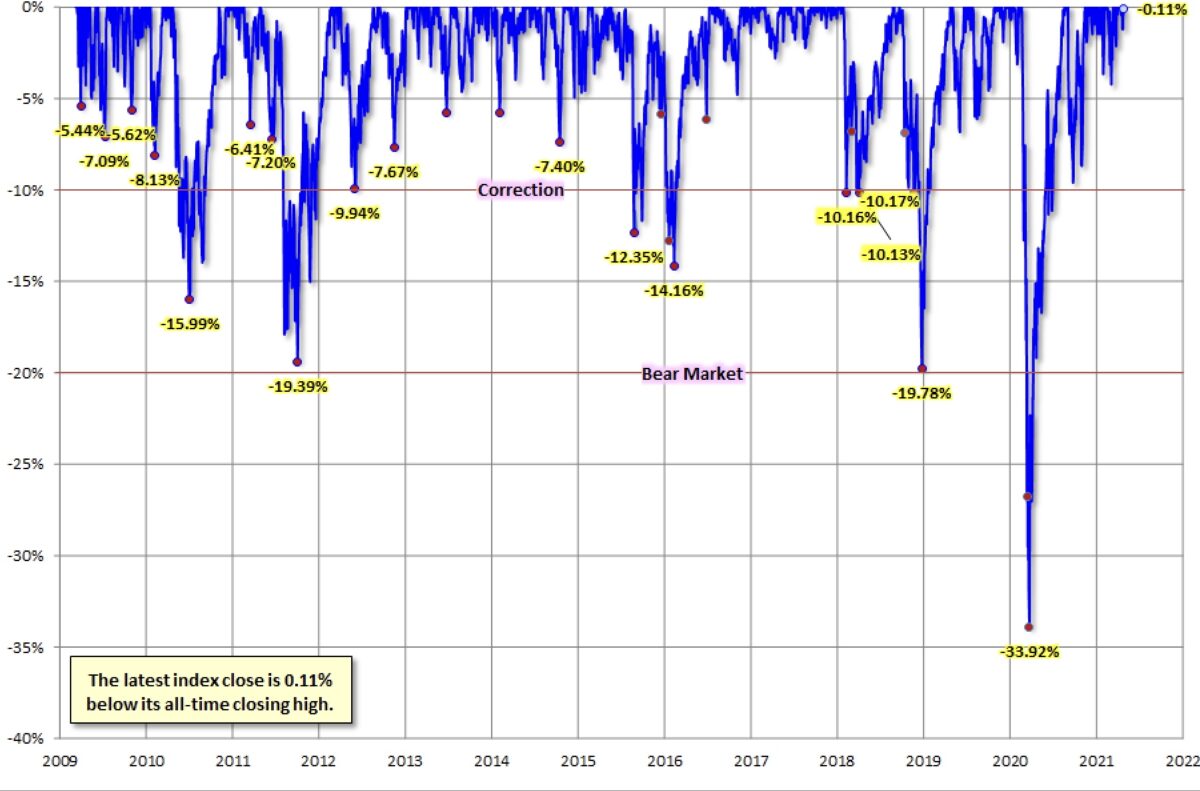

Was fehlt, ist eine Korrektur von 10 Prozent. So etwas gab es auch im Jahr 2017, aber da hofften die Märkte stets auf die Unternehmenssteuerreform von Donald Trump, von der die großen Akteure an der Wall Street wussten, welche Gewinne sie in die Kassen der Unternehmen spülen würden. Einer der großen Konstrukteure dieser Reform war Finanzminister Steven Mnuchin und dieser war ein paar Jahre zuvor Direktor bei Goldman Sachs. Was für ein Zufall.

Die wenigen größeren Kurseinbrüche im Zyklus seit der Finanzkrise. Immer wieder auffällig das Jahr 2017, bei einem der ruppigsten Präsidenten der jüngeren US-Geschichte. Hatte Donald Trump mit seinen Tweets es damals tatsächlich vermocht Schwankungen seines Lieblingsindex Dow Jones auszubügeln?

Bedrohung des S&P 500 durch die Steueranhebungsdebatte?

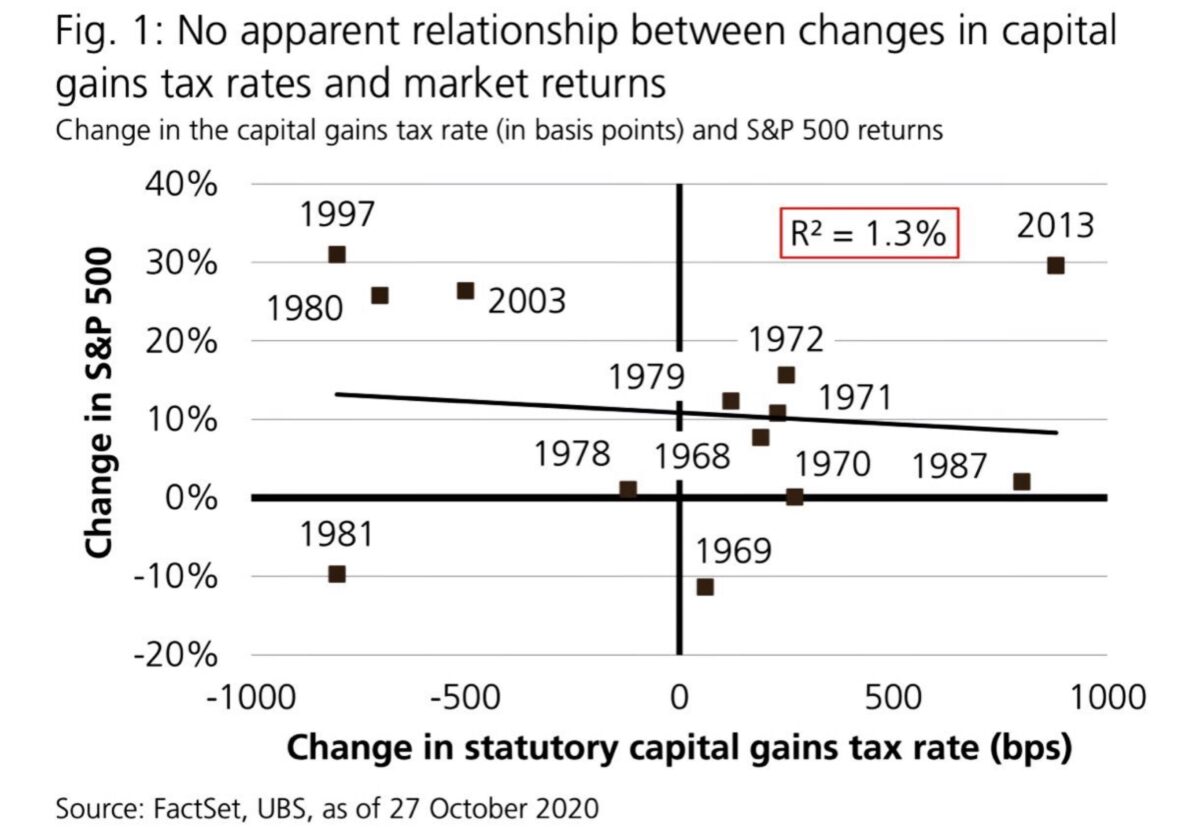

Am letzten Donnerstag gab es in den USA ein kleines Schockerlebnis, just in dem Moment, als Präsident Joe Biden seine Steuerpläne für wohlhabende Amerikaner ab einem Einkommen von einer Million Dollar mit einer fast verdoppelten Kapitalertragssteuer auf 39,6 Prozent verkündete. Ungemach für die Börsen, wäre eigentlich ein völlig logischer Gedanke, nur zeigt diese Übersicht von FactSet, dass es gar keinen statistischen Zusammenhang zwischen den Kapitalertragssteuern und den Gewinnen der S&P 500 Unternehmen gibt.

Was die Aktienmärkte aber belasten könnte, ist die laufende Diskussion darüber, in einer Phase der Unsicherheit bei steigender Inflation, aber vor allem den Zeitpunkt des Inkrafttretens betreffend. Kann eigentlich nur rückwirkend sein, ansonsten hätte man den garantierten Rückschlag an den Börsen.

Die Kommunikation der Federal Reserve, das Zünglein an der Waage?

Von dieser Seite droht doch noch keine Gefahr für die Aktienmärkte, oder? Vor allem, wenn man sich die Statements der beiden großen Zentralbanken – Fed und EZB – zu Gemüte führt. Die Geldversorgung über die beiden Corona-Notfallprogramme müsse noch für geraume Zeit weiterlaufen, die Pandemie würde noch zu erheblichen Unsicherheitsfaktoren führen, die es auszuschalten gelte. Dann hatte sich Fed-Chef Jerome Powell bei einem Interview doch zu einer verfänglichen Bemerkung hinreißen lassen. Sinngemäß: „Man würde seitens der Notenbank über die Möglichkeit eines Tapering nachdenken, wenn die Impfrate in den USA die 75/80-Prozentmarke in der Bevölkerung erreicht habe.“

Da war ihm anscheinend nicht bewusst, dass in den USA bis zum Wochenende nicht weniger als 230 Millionen Impfdosen verabreicht waren, knapp 42 Prozent der Bevölkerung erst- und 28 Prozent zweitgeimpft sind. Wie schnell man in Richtung dieser Quote gelangen könnte, bei vier Millionen täglichen Impfungen und beim künftigen Einsatz von Janssen, dem Impfstoff von Johnson und Johnson, für den nur eine Dosis erforderlich ist. Ein Grund mehr, warum die Juni-Sitzung der US-Notenbank zu einer ausnahmsweise wichtigen Veranstaltung werden könnte, oder bereits die Tage zuvor, wie es an der Börse so üblich ist.

Fazit

Sicherlich sind einfache technische Signale kein Garant für die Indikation kommender Entwicklungen der Aktienmärkte. Diese sind allen Big Playern bekannt und wirken manchmal als Kontraindikation, weil man sie ausnutzen will und sich rechtzeitig auf die andere Seite schlägt, zum Zwecke der Gewinnerzielung. Stichwort: verdächtig gleichgerichtete Prognose der großen US-Banken hinsichtlich der Aktienmarktentwicklung. Außerdem gilt stets das Wort von John Maynard Keynes hinsichtlich der Dauer irrationaler Märkte: Märkte können länger irrational sein, als man selbst liquide.

Aber speziell bei Indizes ist auf die Wirkung der Schwerkraft an den Märkten Verlass, so dass nach dem Auslaufen der Berichtssaison mit den FAANG-Aktien eigentlich der Boden bereitet wäre für das anfänglich in den Raum gestellte Szenario: Sell in May and go away!

Denn neben dem Thema Inflation, was die Aktienmärkte über die Komponente Anstieg der Kapitalmarktzinsen belasten würde, hat sich plötzlich ein zweiter Belastungsfaktor gemeldet, die Debatte über Steuererhöhungen. Allein die Diskussion darüber genügt. Die Senkungsfantasien hatten das Jahr 2017 zu einem der schwankungsärmsten in Dekaden gemacht, das Jahr 2021 dürfte nach dieser Argumentation nicht zu einem Nachfolger werden. Wenngleich das mit dem Datum wiederum so eine Sache ist, denn die „Bauernregel „Sell in May and go away“, kennt nun wirklich jeder Börsianer.

Kommentare lesen und schreiben, hier klicken