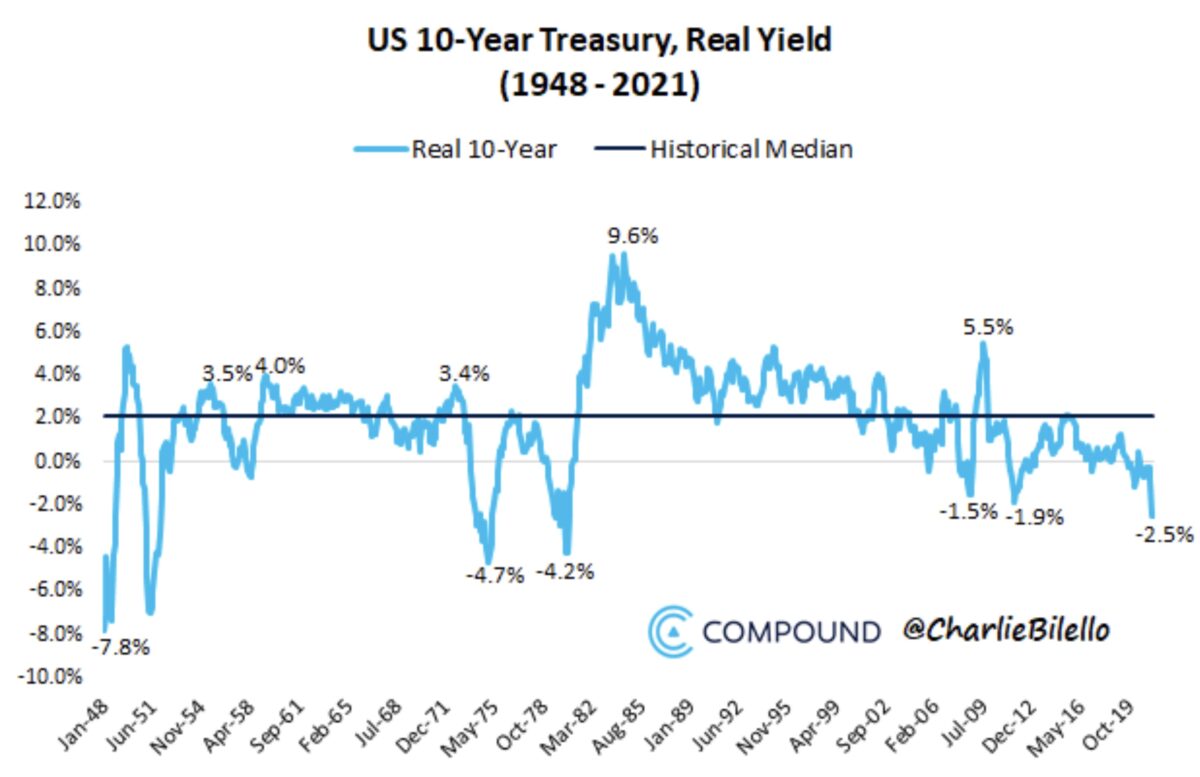

Der zweite Grund für die Stabilität des Index ist ein alter, nämlich TINA. Auch wenn viele dieses Akronym nicht mehr lesen können, es hat sogar derzeit noch etwas an Bedeutung gewonnen. Wie schon mehrfach dargelegt, ist die Realrendite, berechnet aus der Rendite der Benchmark (10yr-US Treasury), abzüglich der aktuellen Inflationsrate auf minus 2,50 Prozent gesunken.

Eine extrem unangenehme Situation für Großinvestoren, die aus dem Aktienmarkt aussteigen wollen, um später zu tieferen Kursen wieder einzusteigen. Bei dieser Negativrendite warten viele lieber ab, insbesondere die Vermögensverwalter von einem Dutzend Staatsfonds, die bereits 10 Billionen Dollar der insgesamt 110 Billionen Dollar schweren globalen Aktienmärkte verwalten. Gar nicht zu reden von den vielen Pensionskassen, die Rendite erwirtschaften müssen oder den aktiven Fonds, die nahezu permanent hinter der Benchmark und damit den ETFs hinterherhinken.

Diese Rahmenbedingungen sind wohl der Hauptgrund dafür, dass es noch nicht zu größeren Abschlägen der Aktienmärkte gekommen ist.

Fazit

Wer hätte das für für möglich gehalten, dass nach einer derartigen Aktienhausse, die nahezu korrekturfrei zu Pfingsten bereits 14 Monate lang läuft, die Dividendentitel nicht etwa teurer geworden sind, sondern nach der letzten Berichtsrunde sogar in ihren Bewertungen gefallen sind?

Dass die ungewöhnlichen Bedingungen in einer Rezession, mit der gegenseitigen Verstörkung durch billiges Notenbankgeld, staatlichen Stimuluspakete im irrationalen Überschwang die Märkte (über den Konsum) so gewirkt haben, dass die Konzerne im Durchschnitt so gut verdient haben und dass ihre Bewertungen sogar gesunken sind. Jetzt hat sich neuer Gegenwind aufgebaut, in Form einer nach oben schießenden Inflation, die natürlich mit den Stimuli, aber auch mit dem Basiseffekt zu tun hat. Was das Notfallprogramm der Notenbanken langsam in Frage stellt, das implementiert wurde, um ein Abrutschen der Wirtschaft, deflatorische Preisentwicklungen und höchstmögliche Beschäftigung sichern sollte.

Die formale Gefahr für die Aktienmärkte lautet nun Tapering, aber im Grunde steckt etwas anderes dahinter. Wie beim Taper Tantrum 1.0, bedeutet dies die Verschlechterung der Finananzierungsbedingungen, das Versiegen von Finanzströmen, aber vor allem die Wiederauferstehung der Anleihe als ewiges Konkurrenzprodukt im Wettstreit mit der Aktie.

Wird man mit den Standardbegründungen das Unvermeidliche noch lange hinausschieben können? Sollte sich die Wirtschaft nicht völlig anders entwickeln, als in den Frühindikatoren angesagt, könnte das Thema im Sommer lauten: Aktienmärkte mögen keine boomende Wirtschaft.

Kommentare lesen und schreiben, hier klicken