Die Aktienmärkte in den USA schaukeln sich seit Wochen und Monaten so langsam nach oben. Bei Beobachtung der Tagesschwankungen könnte man aber auf den Eindruck kommen, die großen Indizes würden auf der Stelle stehen. Die Investoren freut es, zumindest die furchtlosen. Die Skeptiker unter ihnen suchen dagegen nach Parkmöglichkeiten – und das frische Geld fließt weiter an die Börse, allein über zwei Millionen Aktiensparpläne monatlich in Deutschland müssen angelegt werden und natürlich die weiterfließenden Milliarden Dollar/Euro der Notenbanken.

Aktienmärkte: Das Patt zwischen Bullen und Bären

Wo bleibt die Korrektur (minus 10 Prozent) der Aktienmärkte lautet eine der am meisten gestellten Fragen in diversen Wirtschaftsmedien! Wie hier schon mehrfach gezeigt wurde, gab es praktisch schon seit Oktober 2020 keine Korrektur mehr, die ihren Namen verdient hätte. Als die zehnjährigen US-Staatsanleihen gestiegen waren, korrigierte Growth und Value haussierte. Als die Zinsen dann wieder fielen, drehte sich die Lage – Rotation genannt.

Es gab zwar immer die Unsicherheiten über den Beginn des Tapering (also des Zurückfahrens der Anleihekäufe der Notenbank), postwendend wurde dies von führender Stelle abgemildert und gleichzeitig stürzten die Realrenditen auf das niedrigste Niveau seit 40 Jahren. Wer da aus dem Markt aussteigt und im Geldmarkt parken will, erleidet sofort Kaufkraftverluste.

Auf der anderen Seite sind viele Indikatoren auf einsamen Höhen, die geradezu nach einer Korrektur der Aktienmärkte schreien. Das beste Beispiel ist der über Jahrzehnte so bewährte Warren Buffett-Indikator, also die Relation der Marktkapitalisierung der amerikanschen Aktienmärkte zum US-Bruttoinlandsprodukt. Von anderen technischen Faktoren wie Marktbreite, relative Stärke oder Investitionsgrad der Fonds sowie der Privatanleger gar nicht zu reden.

Jetzt kommt der Sommer mit seiner umsatzschwachen Phase – und die Stimmen der Mahner werden immer lauter.

Die Gemengelage wird immer verwirrender

Wie gestern in der Wochensicht dargestellt, liegen die großen Indizes in den USA und Deutschland seit Jahresanfang fast im Gleichklang 13-14 Prozent im Plus. Jetzt naht das Quartalsende und das Ende des ersten Halbjahres, was läge näher, als ein paar Gewinne mitzunehmen? Dummerweise haben sich ein paar Faktoren entwickelt, die Hinderungsgründe für Investoren darstellen.

Saisonalität

Jedem Profi Anleger ist bekannt, dass die ersten beiden Juliwochen zu den stärksten im Jahr überhaupt gehören: durchschnittlich gewinnt der S&P 500 +2,36% in dieser Periode. Wieder neues Geld für die Märkte und die Erwartung einer Berichtssaison für Q2, die alles in den Schatten stellen könnte.

Peak Wachstum

Was für eine Euphorie bei den Analysten. Ständig werden die Gewinnschätzungen für die US-Unternehmen nach oben revidiert, nicht nur für Q2, sondern sogar für die Quartale drei und vier des laufenden Jahres. Nach einem sehr starken Quartal zu Jahresbeginn erwartet man für das zweite Viertel sogar noch eine Steigerung der Gewinne auf 60 Prozent gegenüber dem Vorjahr und der Optimismus kennt bisher keine Grenzen. Die Schätzungen werden weiter angehoben.

Am 1. April schätzte man für:

Q3: 19,5 Prozent Steigerung – heute 22,4 Prozent, für

Q4: 13,4 Prozent – heute 17,0 Prozent

In jedem Fall dürfte es zunächst einmal den Höhepunkt der Steigerungen des Wachstums aus dem Pandemiejahr 2020 geben.

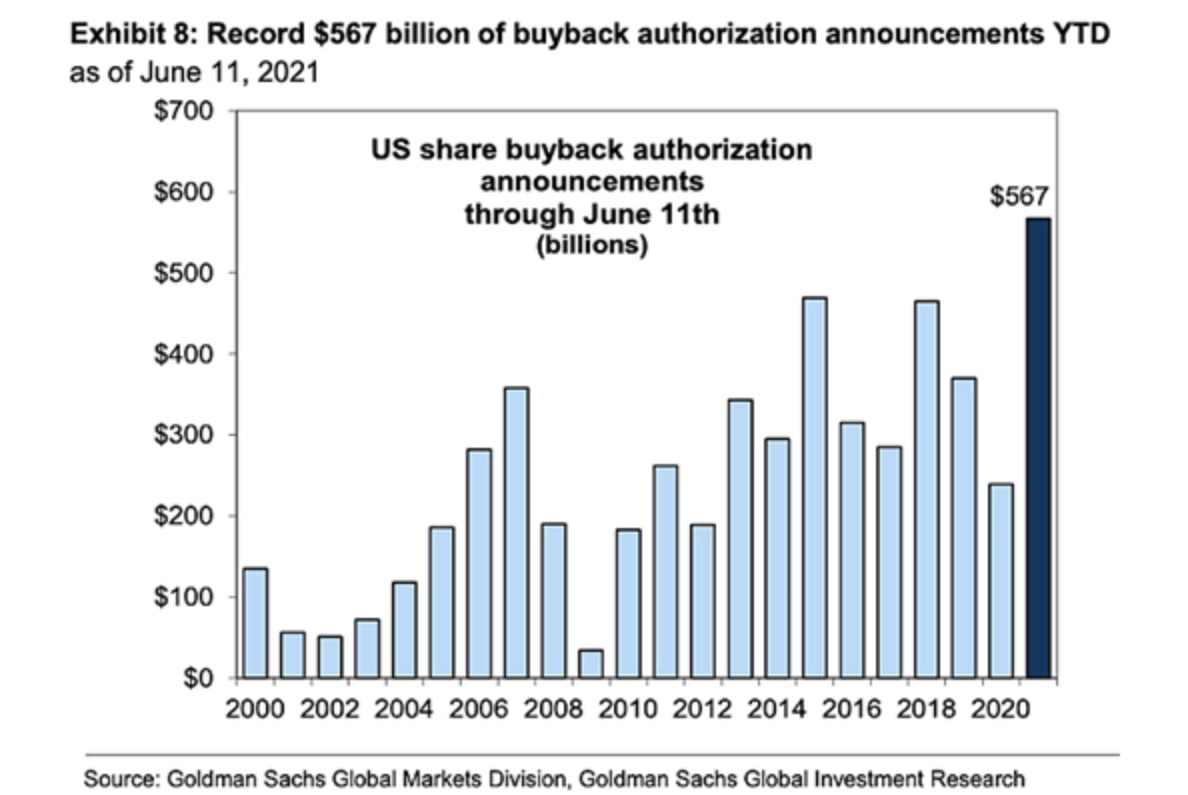

Das Comeback der Buybacks und der Dividenden

Erst vor wenigen Tagen hob die Federal Reserve nach dem diesjährigen Bankenstresstest die Auflagen für 23 US-Banken auf, hinsichtlich der Ausschüttung von Dividenden und der Durchführung von Aktienrückkäufen. Das bekannte Financial Engineering ist auf breiter Front wieder möglich, welches zu einem Teil für die große Aktienhausse im S&P 500 verantwortlich war.

Die Großbanken haben schon große Summen in Aussicht gestellt und damit gibt es 2021 ein gewaltiges Comeback der Buybacks:

Was für gigantische Zahlen – und zusammen mit den Dividenden schätzt man die Summe, die die Unternehmen in die Hand nehmen werden, auf bis zu 1,2 Billionen Dollar. Eine großer Stabilisator für die Aktienmärkte, selbst Warren Buffett tut es mit Berkshire Hathaway und der Value-Investor wird das Instrument eher bei Rückschlägen einsetzen.

Kommentare lesen und schreiben, hier klicken

Hallo Herr Müller, Sie treffen mit Ihren Einschätzungen wirklich immer die korrekten Punkte. Sehr stark. Die Märkte werden jetzt wahrscheinlich so lange hoch gehalten und zu neuen Höhen geführt, bis die Berichtssaison anfängt. Dann könnte man anfangen die schlechten Ergebnisse der Unternehmen für ein Abschmelzen der Kurse verantwortlich machen. Reziprok des letzten Jahres…wahnsinnig niedrige Erwartungen werden natürlich von allen geschlagen und die Kurse steigen raketenhaft…die jetzt wahnsinnig hohen Erwartungen (und auch absichtlich überhöhten Erwartungen) werden nicht geschlagen oder ggf. genau getroffen, was dann zu wenig ist…ich bin gespannt wie sich das Spiel ausgeht…auf alle Fälle werden das voraussichtlich 2 harte Wochen für Bären…ich bleibe bei meiner Meinung…in derartig liquiden Märkten ist man als Shortseller auf der Todesliste…never go short…