In der letzten Woche war es zur lange erwarteten Korrektur am heiß gelaufenen Aktienmarkt gekommen. Der Leitindex S&P 500 hatte in den fünf letzten Handelstagen um 4,7 Prozent nachgegeben, beim DAX waren es sieben. Am Freitag dann bereits wieder die Gegenbewegung. Doch jetzt kamen die Vorfälle aus China mit einer neuen Sars-CoV-2-Quelle. Bekommen die zögerlichen Großanleger in den USA jetzt recht und die Kurse tauchen weiter ab oder müssen sie noch in den Markt?

Aktienmarkt: Die Antreiber der ungewöhnlichen Rally

Was wir in den letzten zwölf Wochen am Aktienmarkt gesehen haben, war in seiner Dimension (Zeitdauer und Ausmaß) schon ungewöhnlich. Über die unglaubliche Wirkung der Bazookas wurde von vielen Autoren hier schon ausführlich geschrieben. Allein die Grafik mit der Kongruenz des Anstieg beim Index S&P 500 und der Notenbankbilanz spricht Bände. Auch die Rolle der Hunderttausende von Kleinanlegern, die im Lockdown erkannt zu haben glauben, man könne bei den niedrigen Handelskosten an den Börsen das persönlich ganz große Rad drehen. Da dürfte es am Donnerstag einige böse erwischt haben, mit gehebelten Depots und kreditfinanzierten Assets. Doch ein Teil der Großanleger ist nicht mit von der Partie. Wir haben bereits Mitte Juni, es steht der große Verfallstag an den Börsen an und die Abrechnung der Fonds zum zweiten Quartal 2020. Was könnte sich aus der aktuellen Gemengelage an Headwinds und Tailwinds für die kurzfristige Entwicklung am Aktienmarkt ergeben?

Gegenwindfaktoren

Da ist natürlich die absolute Überkauftheit des Marktes zu nennen, mit all den Parametern die Markus Fugmann in seinen Videos schon mehrfach aufgezeigt hat. Ob KGVs, 50-Tagesdurchschnitte, RSI, VIX, Optionsmärkte und viele weitere technische Faktoren, die Donnerstagskorrektur hat daran nicht zuviel geändert. Auch wenn der Aktienmarkt schon sehr viel weiter in die Zukunft blickt, waren die immer schneller steigenden Kurven selbst optimistischen Wirtschaftsannahmen enteilt. Allein der Dax war in der Vorwoche um 1300 Punkte gestiegen und hätte bei Fortschreibung der Entwicklung bereits zu Quartalsende 15.000 Punkte erreicht.

Alles dies schreit nach Konsolidierung – hinzu kommt ein Ereignis, welches allein durch die Schlagzeilen in der Presse die Investorenstimmung schlagartig verändern könnte. Das Auftreten neuer Infektionen auf einem Markt in China, einem Ort, von dem dieses weltumspannende Ereignis einer Pandemie ausging. Psychologisch fatal in seiner Symbolwirkung – aber China wird alles tun, um Bilder von unhygienischen Freiluftmärkten zu unterbinden. Schließlich hatte man es „offiziell“ geschafft, als bevölkerungsreichstes Land der Erde (1,439 Milliarden Menschen) die Zahl der Fälle auf unter 100 zu drücken – anders als der große Konkurrent in Amerika.

Unterstützungsfaktoren

Noch nie in den letzten Jahrzehnten gab es einen weltweiten Lockdown, bei dem zwei Drittel der werktätigen Menschen weltweit in Quarantäne getrieben und die Wirtschaft so zu Boden geworfen wurde. Aber man hebt diesen Stück für Stück auf, Branche für Branche, Land für Land. Zugleich wurde noch nie soviel Geld in die Hand genommen, um eine Weltwirtschaft im Volumen von 86,6 Billionen Dollar (2019) zu unterstützen.

Noch nie gab es einen derartigen Anlagenotstand mit Nullzinsen in den großen Regionen und mit Staatsanleihen, die im zweistelligen Billionenbereich negativ notieren.

All dies sind weiterhin gültige Stützungsfaktoren für den Aktienmarkt.

Hier geht es nicht um die Frage, was anschließend passiert, wenn sich die Wirtschaft wieder erholen wird, das neu Geschaffene Geld aber weiter zirkuliert.

Der Gedanke, man könne doch getrost einmal eine zeitlang auf Rendite verzichten und an der Seitenlinie abwarten, mag zwar für Privatpersonen praktikabel sein, aber nicht für Pensionsfonds, Versicherungen, für jede Art von Kapitalsammelstellen – ohne Rendite kollabieren Wirtschaft, Finanz- und Vorsorgesysteme.

Wobei wir bei den aktuellen Stützungsfaktoren wären. Wurde nicht vor wenigen Wochen gemeldet, dass die Cashpositionen der Fonds mit 4,8 Billionen Dollar auf langjährigen Hochs stehen würde?

Hat nicht der Meister des Investings, Stanley Druckenmiller, kürzlich berichtet, dass er die Rally nicht mitgemacht habe und er nur mit drei Prozent im Plus liege, während der S&P 500 eine Superhausse von 40 Prozent hingelegt hat?

Liegen die großen Investmentfonds nicht in ihrer Gesamtheit deutlich hinter der Performance der Aktienmärkte, gut 10 Börsentage vor Ende des Quartals und der nächsten Abrechnung Aktiv- gegen Passivanlage?

Und wenn es in der Korrektur jetzt weiter nach unten gehen sollte, bildet dieses Kapital nicht ein gewisses Auffangnetz, wenn man (endlich) billiger wieder in den Aktienmarkt kommt?

Einblicke in die reale Dimension der Gewinneinbrüche bei den Unternehmen kommen erst ab der zweiten Juliwoche, also nach Ende des zweiten Quartals.

Der dritte November 2020

Ein nicht zu unterschätzender Faktor ist der immer näher rückende Wahltermin und das Bestreben der US-Regierung den US-Konsum aufrechtzuerhalten.

Bereits vor Monaten habe ich in Artikeln über das große Bild darüber geschrieben, dass Donald Trump und auch die Federal Reserve alles daran setzen werden, um die Märkte und den Konsum hochzuhalten. Dies gilt nicht nur für den Fall weiter steigender Arbeitslosenzahlen, sondern auch für Börsenkorrekturen.

Der Aktienmarkt schreit bei jeder Verschlechterung sofort nach dem nächsten Stimuluspaket – nach dem letzten Einbruch am letzten Donnerstag haben Trumps Gefolgsleute Steven Mnuchin und Larry Kudlow sofort die nächste Billion Dollar in den Fokus gestellt!

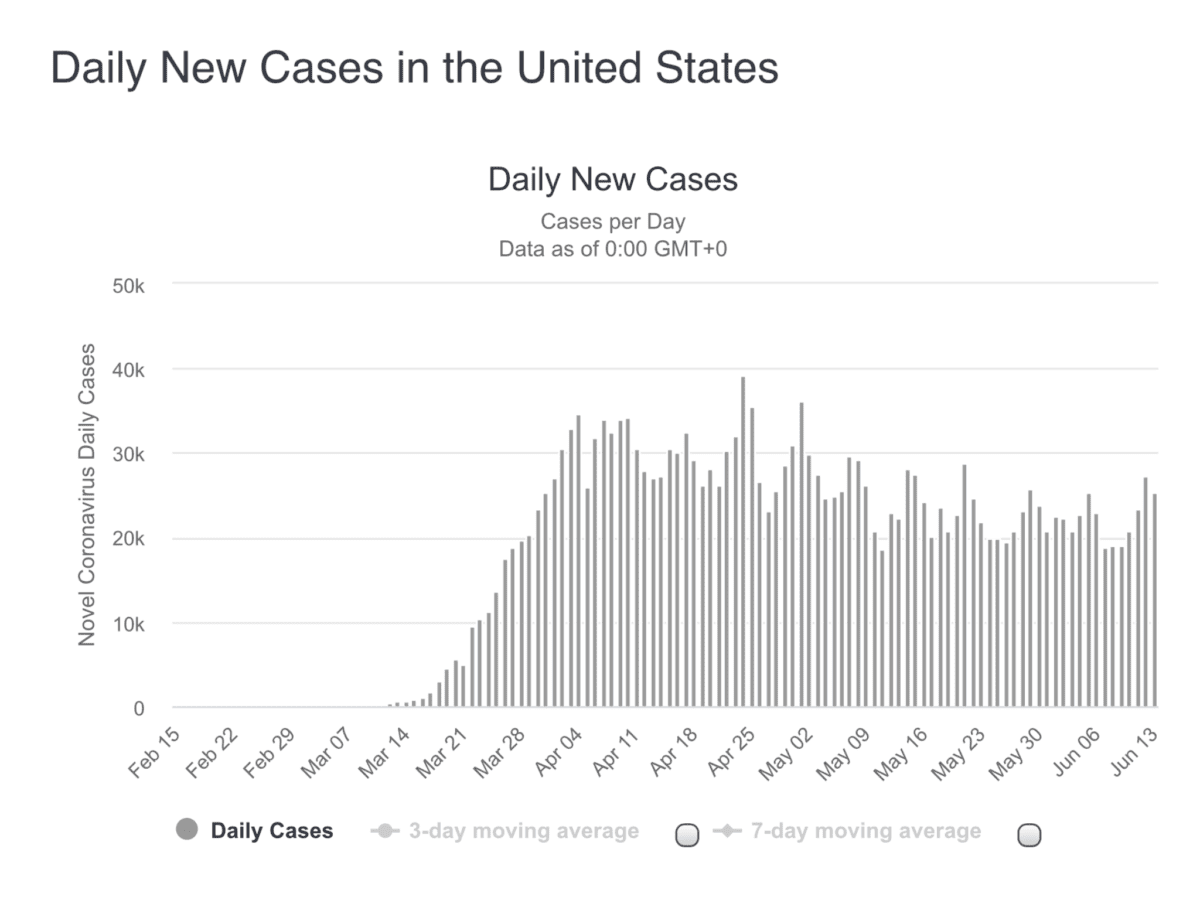

Der zweite Antrieb für den Aktienmarkt sind die Aufhebungen des Lockdowns und die Hoffnungen darauf. Zwar steigen die Infektionszahlen noch in 20 von 50 US-Bundesstaaten, aber nicht in entscheidenden Wirtschaftsregionen und in der Gesamtzahl. Die Grafik sieht nicht nach bedrohlichem Anstieg aus.

Man sollte dabei auch nicht immer nur auf die amerikanischen Konjunktur- und Arbeitsmarktdaten blicken. Die USA sind absoluter Nachzügler mit den höchsten Infektionszahlen und dem spätesten Maßnahmen, sowohl bei der Eindämmung als auch bei der Beendigung des Lockdowns.

Termine in dieser Woche

Obwohl aktuelle Konjunkturdaten derzeit nicht die überragende Bedeutung haben – Schnee von gestern bei einem Lockdown -, kann man doch gespannt sein, ob sich vom Horrormonat April auf den Mai schon erkennbare Aufwärtstendenzen zeigen. So wie bei den US-Einzelhandelsumsätzen und der Industrieproduktion für den Monat Mai am Dienstag oder der Philadelphia-Fed-Index am Donnerstag. Für Deutschland steht am Dienstag der ZEW-Index auf der Agenda, der im Gegensatz zum Ifo-Index jedoch eher als Stimmungsindikator zu sehen ist. Ja und nicht zu vergessen der Triple-Witching-Day am Freitag, an dem viele Wetten auslaufen, auf eine der ungewöhnlichsten Kurzzeitrallys am Aktienmarkt der letzen Jahre.

Fazit

Obwohl sich Regierungen und Notenbanken mit allen Mitteln gegen die Wirtschaftseinbrüche stellen werden, die verunsicherten Verbraucher vielleicht schon bald zur alten Gewohnheiten zurückkehren, bleibt weiter die große Unbekannte im Spiel, das unsichtbare Virus Sars-CoV-2. Mit all den möglichen Entwicklungen, wie Mutation des Virus, Entwicklung zu einer Art Schnupfenvirus, wie es Professor Drosten kürzlich in die Diskussion gebracht hat, Grundimmuninität eines Teils der Bevölkerung, da es immer mehr Fälle gibt, bei denen Lebenspartner trotz intensivstem Kontakt mit Infizierten gar nicht erkranken. Chinas neuer Ausbruchsherd wird für mehr Verunsicherung sorgen, was der Aktienmarkt gar nicht mag. Auch wenn das Netz für die Aktienmärkte zumindest auf Sicht für ein paar Monate gespannt ist – Geldflut der Rettungsmaßnahmen und historisch einmalige Anlagesituation – ist damit ein weiterer Grund geliefert für ein ausgedehntes Sommer-W an den Börsen, natürlich mit unvorhersehbaren unteren und oberen Umkehrpunkten.

Kommentare lesen und schreiben, hier klicken

Müssen die zögerlichen Grossanleger noch in den Markt? Nachdem in den letzten Wochen nur gekauft wurde u.sogar die Bären mit gezwungenen Short- Eindeckungen zu Käufern wurden, könnte man annehmen, dass auf den grossen Verfall hin alle diese Kaufpositionen verfallen, also verkauft werden.Dies könnte auch ohne neue Schwarzen Schwäne ( junge Coronas) eine Korrektur herbeiführen.

Alle die den Altmeister Buffett belächelt haben , könnten sich getäuscht haben.Er wurde als zu alt kritisiert.

Muss man jung ,naiv u.euphorisch sein um Gelddrucken als Problemlösung gut zu finden?