Aktienrückkäufe sind ein beliebtes Instrument, um die Bonuszahlungen der Top-Manager von US-Konzernen in die Höhe zu treiben. Da die Kaufprogramme jedoch prozyklisch eingesetzt werden, verstärken sie den Trend der Aktienmärkte in beide Richtungen.

Aktienrückkäufe sind ein zyklisches Geschäft

Solange der Aktienmarkt- und Ertragszyklus aufwärtsgerichtet ist, neigen die Manager der Konzerne aus dem S&P 500 zu massiven Rückkaufprogrammen, gern auch fremdfinanziert. Je später der Zyklus, umso stärker wird die Anzahl ausstehender Aktien reduziert. Dies geschieht selbst dann noch, wenn die Gewinne schon einbrechen. Besteht in der anschließenden Rezession jedoch wieder Kapitalbedarf, dreht sich der Zyklus um und es werden zur Deckung des Eigenkapitalbedarfs neue Aktien emittiert (die Anzahl ausstehender Aktien steigt wieder an).

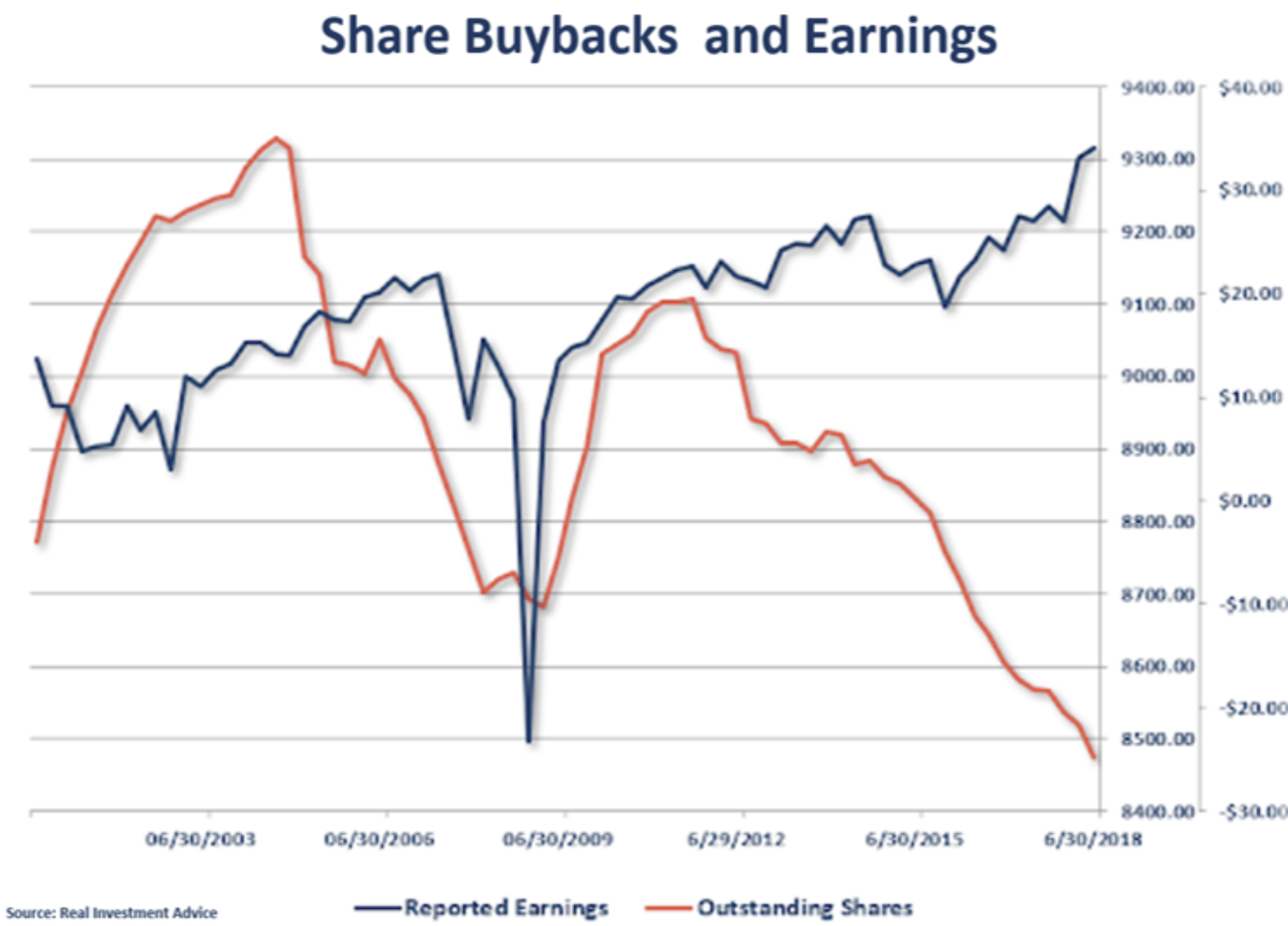

Dieses Phänomen kann man aktuell erneut beobachten. Schaut man zunächst zurück auf den letzten vollständigen Aktien- und Gewinnzyklus von 2003 bis 2009, sieht man die Spätzyklik der Aktienrückkaufprogramme sehr gut (ausstehende Aktien orange vs. Gewinne blau).

Im aktuellen Zyklus befinden sich die an der Börse gelisteten US-Unternehmen bereits mitten in der Gewinnrezession, dennoch werden die Aktienrückkäufe in diesem Jahr mit voraussichtlich 940 Milliarden US-Dollar das zweithöchste Dollar-Volumen aller Zeiten erreichen. Im Jahr 2018 waren es noch rekordhohe 1,08 Billionen US-Dollar.

Ohne Berücksichtigung der Aktienverknappung wären die Gewinne bei den S&P 500 Unternehmen im ersten Halbjahr 2019 bereits mit 5,6 Prozent rückläufig. Auch im abgelaufenen dritten Quartal werden in der Größenordnung von 3,4 Prozent Gewinnrückgänge erwartet, allerdings pro Aktie – auf Ebene der Konzerne wird es noch schlechter aussehen.

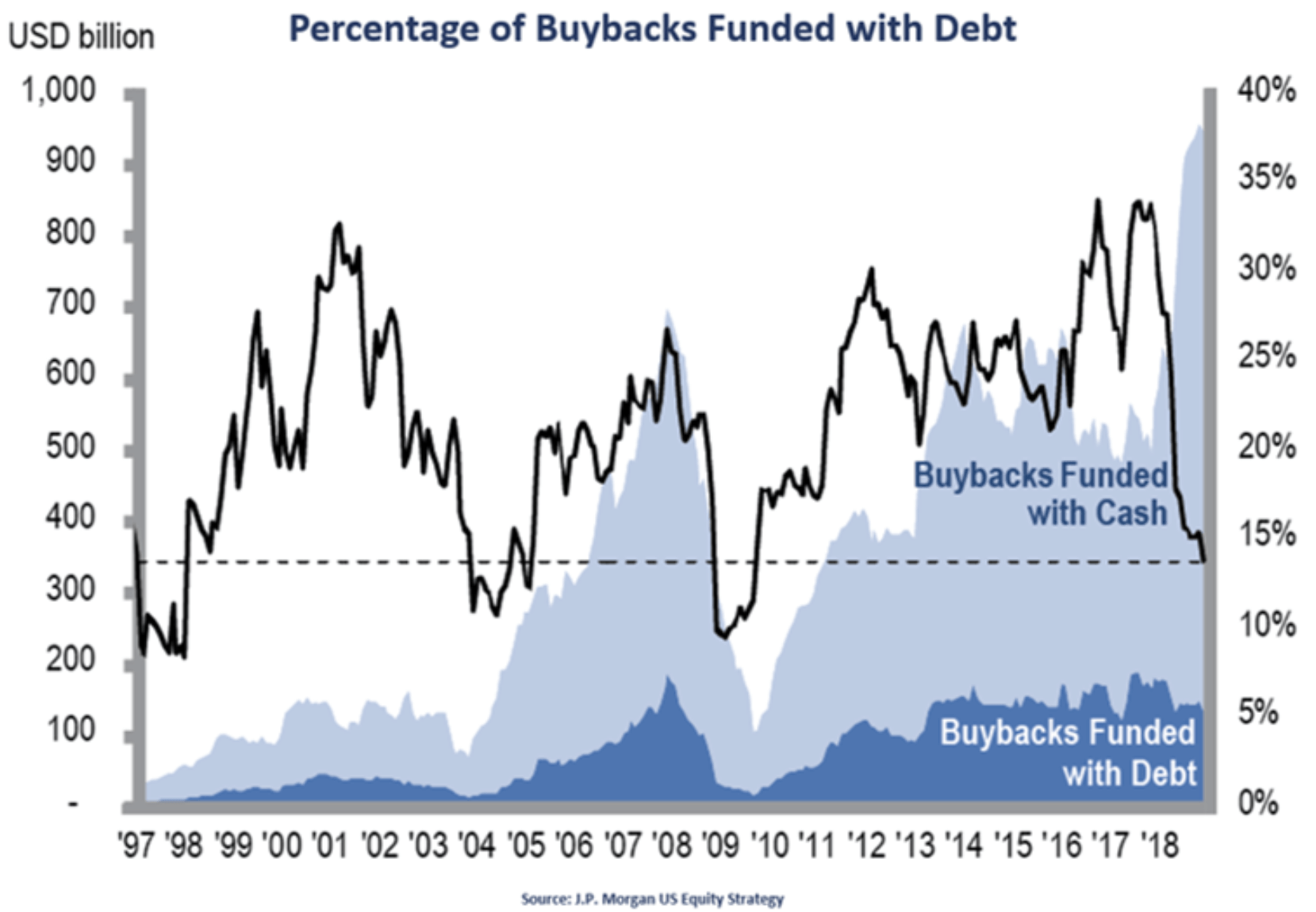

Da die Börse stets in die Zukunft blickt, sollte man drei sich überlagernde Effekte im Auge behalten: Erstens ist der starke Anstieg der Aktienrückkäufe seit Anfang 2018 maßgeblich auf außerordentliche Mittelzuflüsse durch Steuereffekte zurückzuführen, die sich sukzessive zurückbilden (daher die in diesem Jahre bereits rückläufigen Buyback-Volumina). Wie stark die aus der Steuerreform der Trump-Administration zufließenden Mittel die Aktienrückkäufe befeuert haben, kann man an folgendem Chart sehen (hellblaue Kurve):

Zweitens sinken konjunkturbedingt die freien Cashflows der Unternehmen, aus denen ebenfalls Rückkäufe finanziert werden können. Drittens wird es für die enorm verschuldeten US-Unternehmen immer schwieriger, Aktienrückkäufe durch die Aufnahme zusätzlichen Fremdkapital zu finanzieren:

Beispiel Microsoft

Da besonders international tätige Tech-Konzerne mit sehr hohen Cash-Beständen im Ausland von der steuerbegünstigten Repatriierung von Überseevermögen im Zuge der Steuerreform profitiert haben, kann man in diesem Sektor den Sondereffekt am deutlichsten sehen: Erst vor knapp zwei Wochen, also am 18. September, kündigte Microsoft ein neues 40 Mrd. Dollar schweres Aktienrückkaufprogramm an. Dies entspricht knapp 4 Prozent aller ausstehenden Aktien des Softwaregiganten. Eine Woche vorher kündigte bereits Oracle ein ebenfalls gigantisches neues Rückkaufprogramm in Höhe von 15 Mrd. US-Dollar an, im Zuge dessen sage und schreibe 8,4 Prozent der ausstehenden Aktien vom Markt weggekauft werden sollen. Aber es geht noch krasser: Alliance Data Systems, ein Anbieter von datenbasierten Kundenbindungs- und Direktmarketing-Services, hat Anfang September ein neues Aktienrückkaufprogramm über 14,2 Prozent aller ausstehenden Aktien angekündigt.

Und so wundert es auch nicht, dass besonders die Manager von Tech-Konzernen mit der Verknappung der Aktienanzahl ihre Boni erhöhen wollen, die u. a. an den Gewinn pro Aktie sowie die Performance des Aktienkurses gekoppelt sind (Hellgrün = Information Technologies Sektor).

Ganz aktuell wird dem Markt diese Sondernachfrage temporär entzogen, da während der Berichtssaison die Aktienrückkäufe ausgesetzt werden müssen. Der Hochpunkt dieser sogenannten Black-Out-Period steht vom 10. bis 17. Oktober an. Da der Oktober ohnehin anfällig ist für Korrekturen und die Unternehmens-Ergebnisse im S&P 500 in Summe signifikant unter denen des Vorjahres liegen werden, könnte der Oktober seinem Ruf gerecht werden und den Aktienmärkten genau wie im Vorjahr um die gleiche Zeit hohe Volatilität bescheren. Damals verlor der Index vom 10. bis zum 29. Oktober 2018 ganze 286 Punkte oder knapp 10 Prozent. In diesem Jahr muss man noch berücksichtigen, dass sich am Ende der nächsten Woche die Handelskrieger aus Washington und Peking zu Verhandlungen treffen, an die bereits sehr hohe und mehrfach in die Kurse eingepreiste Erwartungen geknüpft sind.

Fazit

Jede Party ist irgendwann zu Ende und es folgt der Kater. Im Fall der Aktienrückkäufe könnte das im Worst-Case-Szenario bedeuten, dass sich in den kommenden Quartalen bei einer zunehmenden Anzahl von Unternehmen nicht mehr die ausgewiesenen Gewinne auf eine reduzierte Anzahl von Aktien verteilt, sondern umgekehrt die Verluste. Dann würde sich der bisher angenehme Effekt steigender Gewinne pro Aktie bei gleichzeitig stagnierenden oder fallenden Gewinnen auf Konzernebene umkehren und die Verluste würden pro Aktie schneller steigen, als auf Konzernebene. Damit hätte sich dann auch das Motiv der Top-Manager ganz schnell erledigt, eigene Aktien zurückzukaufen.

Kommentare lesen und schreiben, hier klicken

Sehr gut Herr Zipfel, sie haben das Talent Vorgänge wie Aktienrückkäufe einfach zu erklären dass es jedes Kind versteht.Leider würde auch jedes Kind fragen warum machen sie das? Es ist sehr kurzfristiges Denken,

wenn Bonussysteme die Manager animieren die Börsenkurse zu treiben, u.dies noch auf Kredit.Wie sie erwähnen wirkt es trendverstärkend in beide Richtungen.Welch ein Knall muss es geben, wenn fallende Gewinne oder sogar Verluste auf weniger Aktien aufgeteilt werden.

Da mit dem bewussten Aushöhlen von Firmen keine Firma langfristig überleben kann wird auch die oft diskutierte Langfristanlage ( wie z.B. Buffett) hinfällig.Leider war die Politik nicht fähig nach der letzten Krise

diese Misstände zu beseitigen.Ohne drastische Änderungen wird es soziale Unruhen geben.Wenn Manager Firmen in den Ruin treiben u.in wenigen Jahren mit Boni u.Abfindungen für immer saniert sind ,während die Belegschaft um die Existenz kämpft, kann das nicht gut enden.Bei der nächsten Krise wird der Mainstream

diese Leute in die Enge treiben.

Herr Zipfel ihre Beiträge sind der Gipfel!