Die Europäische Zentralbank (EZB) wird heute eine außerplanmäßige Dringlichkeitssitzung abhalten. Man werde eine Ad-hoc-Sitzung abhalten, um die aktuellen Marktbedingungen zu diskutieren, so sagt es ein Sprecher der EZB gegenüber CNBC. Den Verantwortlichen der EZB steht wohl der Schweiß auf der Stirn. Nicht nur, dass ihre Ankündigung von letzter Woche so mau war, dass der Euro gegen den US-Dollar weiter abwertet, was die Inflation anheizt. Wichtiger wird für die EZB der Fakt sein, dass sei Tagen die Renditen von Staatsanleihen der Mittelmeer-Länder der Eurozone durch die Decke gehen. Fragmentierung ist das böse Worte, also das immer weitere Auseinanderdriften der Renditen der Südländer im Vergleich zur deutschen Bundesanleihen.

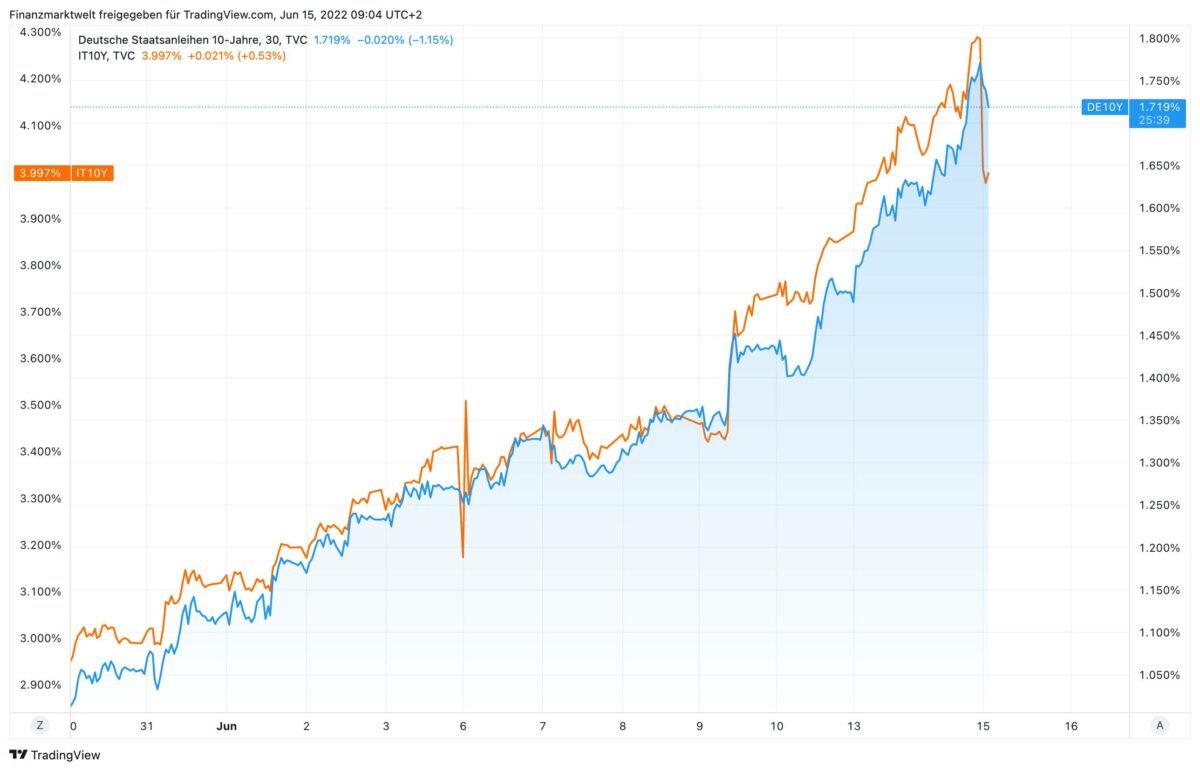

Die Marktlage zeigt: Die zehnjährigen Rendite für italienische Staatsanleihen lag gestern Abend noch bei 4,26 Prozent, für deutsche bei 1,76 Prozent. Die Differenz betrug also 2,50 Prozent – ein Spread, der bei vielen Experten am Anleihemarkt als die Grenze gilt, wo die EZB durch Anleihekäufe einschreitet, um die Renditen der Südländer zu drücken. Und heute früh sehen wir es bereits. Nur die Ankündigung, dass die EZB heute diese Notfallsitzung abhalten wird, bringt die italienischen Renditen aktuell runter von 4,26 Prozent auf 3,97 Prozent. Also: Wird die EZB heute verkünden, dass sie als Notfallmaßnahme außerordentliche Volumina an Südländer-Anleihen aufkaufen wird? Der folgende TradingView Chart zeigt die deutsche (blau) und italienische (orange) Rendite seit Ende Mai.

Erst gestern Abend betonte EZB-Direktorin Isabel Schnabel angedeutet, dass die EZB es nicht tolerieren wird, dass sich die Finanzierungskonditionen (Höhe der Renditen für Staaten) ungerechtfertigt verteuern.

We won’t tolerate changes in financing conditions that are not fundamentally justified and that threaten monetary policy transmission, says @Isabel_Schnabel at @SorbonneParis1. By countering fragmentation, monetary policy contributes to European unity https://t.co/Nz9vvIXueW pic.twitter.com/1HwmoirSVF

— European Central Bank (@ecb) June 14, 2022

Kommentare lesen und schreiben, hier klicken

Eigentlich müsste die EZB dann das OMT Programm aktivieren. Das heißt Geld nur gegen Reformen. Da aber die hoch verschuldeten Länder dazu keine Lust haben, wird die EZB wieder intervenieren.

Dann heißt es wieder, wie bei Draghis Whatever it takes Geldpolitik, die bösen Hedgefonds wären Schuld, sie würden die Anleihen leer verkaufen und damit die Renditen nach oben drücken.

Ich habe echt keine Lust mehr auf diese EZB. Im Übrigen, Jens Weidmann war damals bei Whatever it takes außen vor.

Er hat auch innerhalb des EZB Rates dagegen gestimmt.

Denn Begründung: Man kann gar keine Anleihen leer verkaufen. Und außerdem schießen die Renditen auch auf den Auktionen durch die Decke.

Also liegt es definitiv nicht an den Hedgefonds sondern an den Anleihen selber. Die sind einfach minderer Qualität. Wer will sich denn eine italienische Anleihe zulegen? Die deutschen Sparer sicherlich nicht.

Bleiben nur die Italiener selber, aber da ist soviel Schwarzgeld und Steuerhinterziehung im Umlauf, mit einer Anleihe würden sie ihr Bargeld offenbaren und mit dem Kauf , ihre Einkommensteuer verteuern.

Ich habe selbst italienische Freunde, die mir das genau so gesagt haben.

Sie haben Recht und es geht weiter so, Weidmann wurde durch Schnabel „ersetzt“. Wer hat das eigentlich von deutscher Seite, von der deutschen Interessenlage her zugelassen?

Aber seien Sie beruhigt Herr Schaarschmidt, die EZB ist ständig am Grübeln wie man die Finanzinstrumente so „weiterentwickelt“ so daß der Olivengürtel beruhigt und monetär abgesichert in die Zukunft blicken kann.

Das ist gelebte Solidarität in Europa, oder?

@Peter Sallister

Ich war immer der Ansicht, dass Herr Weidmann durch Joachim Nagel „ersetzt“ wurde.

Dringende Zinserhöhungen dauern Jahre, wird die Luft für Staaten dünn gibt es innerhalb von 24 Stunden Änderungen.

Was für ein krimineller Haufen.