FMW-Redaktion

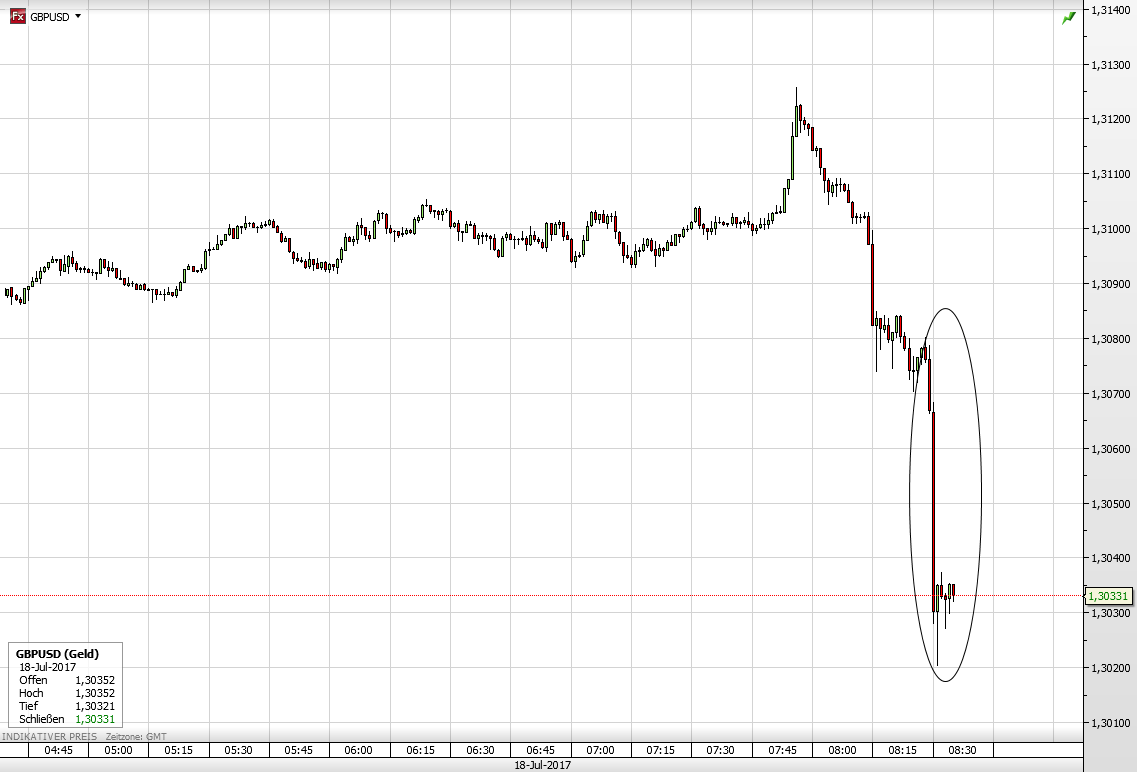

Die Verbraucherpreise in UK sind mit 0,0% zum Vormonat unverändert geblieben (Prognose war +0,2%), zum Vorjahresmonat stiegen die Preise nur um + 2,6% (Prognose war +2,9%).

Die Erzeugerpreise sind im Vergleich zum Vormonat ebenfalls unverändert mit 0,0% (Prognose war +0,1%), zum Vorjahresmonat stiegen die Erzeigerpreise um + 2,9% (Prognose war +2,8%). Die Input-Erzeugerpreise (Kosten für die produzierenden Unternehmen) fielen zum Vormonat um -0,4% (Prognose war -1,0%), zum Vorjahresmont stiegen sie jedoch um +9,9% (Prognose war +8,8%).

Das britische Pfund reagiert zum US-Dollar mit Kursverlusten – diese begannen jedoch bereits einige Minuten vor den Daten – hat da jemand schon vorher Bescheid gewußt?

Der Dax zeigt sich erleichtert, schmälert das doch die Aussicht auf steigende Zinsen nicht nur in UK..

Kommentare lesen und schreiben, hier klicken

Also, die Zusammenhänge an den Börsen sind schon ein Mysterium:

Wenn in Wonderland die Gesundheitsreform und damit im Gepäck vielleicht die Steuerreform scheitert, ist das unerheblich für die amerikanischen Indizes, aber schlecht für den DAX.

Wenn auf dem Separatisteninselchen, das bald nicht mehr zu EU gehört, die Inflationsdaten nicht ganz so hoch sind wie erwartet, ist das gut für den DAX.

Schon seltsam…

Steigerungsraten von 2,6% bzw. 2,9% finde ich trotzdem nicht so ganz ohne. Auf was warten die Briten denn, bis sie die Zinsen erhöhen? Auf 4% Kerninflation ohne Energie und Weißbier ;) Da ist unser Draghi ja harmlos im Vergleich.

„Das britische Pfund reagiert zum US-Dollar mit Kursverlusten – diese begannen jedoch bereits einige Minuten vor den Daten – hat da jemand schon vorher Bescheid gewußt?“

Nein, sicher nicht! Nur der Markt „wusste Bescheid“:

https://picload.org/view/rpppaacr/unbenannt.png.html

Es gab zuvor einen Bounce an einem signifikanten Tageshoch…die News waren dann letztlich nur der Katalysator des Momentumreversals. Die Spezialisten werden die „große Kerze“ nach dem Spike an diese Marke unschwer erkennen :-)

@Schubert, sehr guter Kommentar, danke!

Der link zum Bild funktioniert aber nicht ?

Doch: Link kopieren, in Browserleiste einfügen + Enter :-)

war es das dann erst mal für den Tag nach fem Motto:

Jetzt können die Amis den Rest machen und wieder neue ATH produzieren, denn die 2500 S&P und die 6000 im Nas100 müssen noch fallen, genauso wie die 22000 im DOW.

Am Besten ist wohl nen Short auf Termin zu legen und stumpf bei genannten Marken zu platzieren. Dann ist das Ding so überzogen , dass man einfach warten muss. Und bei den Ständen braucht man dann auch keineb schwarzen Schwan mehr, da reicht ein gelbes Küken. Noch mehr Umsatzniedergang können die Goldmänner und Freunde nicht brauchen.

Ich bin gestern bei 11,70 in den Vxx long gegangen, mit SL bei 9 und TP bei 25. Und den lass ich jetzt laufen bis zum Jahresende. Und jetzt geh ich noch 3 mal physisch Gold Kaufen, für den Keller.