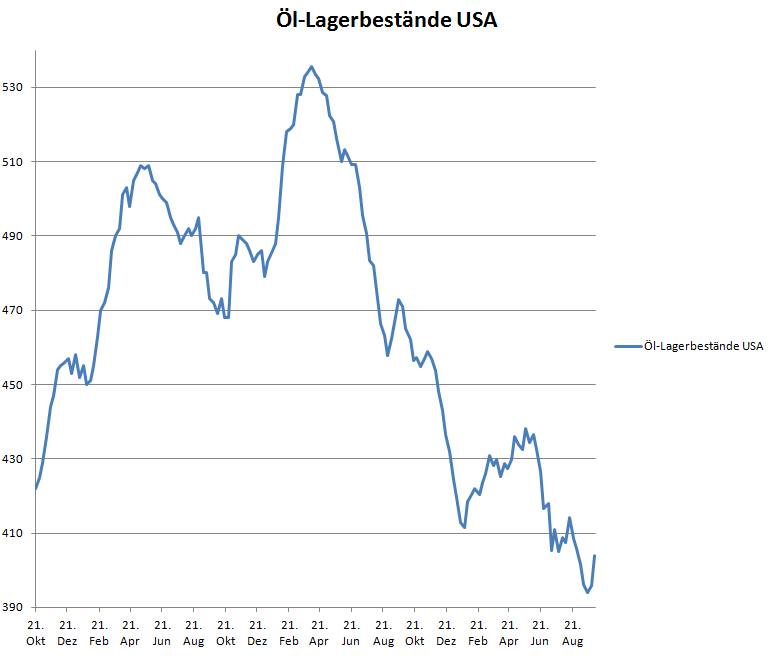

Die wöchentlich vermeldeten Öl-Lagerbestände in den USA (Rohöl) wurden soeben mit 404 Mio Barrels veröffentlicht. Dies ist ein Plus von 8,0 Mio Barrels, wobei die Erwartungen bei +2 Mio lagen.

Die Benzinbestände wurden mit 227,6 Mio Barrels gemeldet, was im Vergleich zur Vorwoche ein Minus von 0,5 Millionen Barrels darstellt. Die Erwartungen lagen bei +1,3 Mio Barrels gegenüber der Vorwoche.

Die gestern Abend um 22:35 Uhr veröffentlichten API-Lagerbestände wurden mit 0,9 Mio Barrels beim Rohöl gemeldet bei Erwartungen von +1,5. Die Benzinbestände fielen laut API um 1,7 Mio Barrels. Destillate fielen um 1,2 Mio Barrels.

Der Ölpreis (WTI) reagiert in den ersten Augenblicken nach Verkündung mit 74,86 Dollar quasi unverändert. Aber ganz kurz war der Preis vorhin schon schnell abgeschmiert um 60 Cents. Gut möglich, dass es gleich erneut bergab geht. Denn der aktuelle Zuwachs ist der größte seit 19 Monaten.

Die Öl-Lagerbestände seit Oktober 2015.

Kommentare lesen und schreiben, hier klicken

Und nach dem Abschmieren ging es dann prompt mal eben 2$ nach oben.

Wie soll man das jetzt erklären? Ich weiß es nicht!

Fundamental kann man es nicht erklären, muss man aber auch nicht. Wie so oft in den letzten Jahren wird auch hier ein Markt überwiegend von technischen Faktoren beeinflusst. So gesehen kommt der aktuelle Preisanstieg alles andere als überraschend. Der große Segler (FMW-Leser) würde wahrscheinlich sagen, dass man den Trend vor Tagen bzw. Wochen an den Volumenprofilen ablesen konnte. In der Tat konnte man relativ lang beobachten, dass „große Adressen“ jede Schwäche aufkauften. Besonders gut und gleichzeitig kompakt beschrieben ist dieser Zusammenhang hier (inkl. Literaturangabe: es basiert auf den vielbeachteten Methoden von Richard Wyckoff):

https://www.investing.com/analysis/gold-oil-and-us-indices-all-in-focus-in-the-us-session-200346742

Hier der entsprechende kurze Abschnitt: Achtung: die 80$ beziehen sich auf WTI, bei Brent würde die Schätzung eher 90$ lauten.

Anna Coulling, Okt 2018:

„Other commodities also benefited from the US dollar weakness with oil continuing to rise and with reduced volumes overhead on the volume point of control, we may see the price of oil continue higher and on towards $80 per barrel and beyond. The monthly chart for oil is a classic one revealing as it does the typical extended accumulation phase as the big operators move to buy and absorb all the selling pressure over several months, before developing the bullish trend away from this phase of price action. This is the Wyckoffian cycle of accumulation and distribution which occurs in all time frames and in all markets, and a perfect example on the long term oil chart.“

@ Gixxer, das Unverständnis der Ölpreisbewegungen teile ich mit Ihnen.Es ist mir aber schon öfter aufgefallen, dass der Ölmarkt der irrationalste von allen Märkten ist u. man als Contrarian oft richtig läge.

Wir sind uns ja schon einiges gewohnt ( z.B. dass Aktien bei schlechter Wirtschaft wegen Zinshoffnungen stiegen )

Hatte man bei Ölpreisen von 30 Dollar von noch tieferen Preisen geredet ,hört man jetzt wieder Stimmen von 100 Dollar , obwohl die gleichen Leute immer noch meinen weitere Zinserhöhungen wären für die Wirtschaft nicht erträglich.

Einen Grund für die unerklärlichen Preisbewegungen vermute ich darin, dass dieser Markt nur von Geopolitik

u. von wenig grossen Profi-Teilnehmern bestimmt wird.

Iran bzw. der Konflikt Iran-USA ist möglicherweise der Preistreiber beim Öl. Gestern gab es auch eine neue Meldung dazu:

http://www.spiegel.de/politik/ausland/usa-beenden-freundschaftsabkommen-mit-iran-aus-dem-jahr-1955-a-1231422.html

Das Iran – Öl wird auf irgendeinem Weg über ein US- feindliches Land ( gibts ja immer mehr ) auf den Markt kommen u.plötzlich haben wir wieder eine Ölschwemme.

Also mit China spricht der Iran bereits. Sogar ganz offiziell. Der Trumpy sah sich sogar damals zu einem entsprechenden Tweet genötigt :-)

Was wir nicht vergessen dürfen, ist, dass in all den Jahren niedriger Ölpreise kaum Instandhaltungsinvestiotionen getätigt wurden. Die Produktion kurzfristig hochzufahren, könnte also an ganz banalen technischen Voraussetzungen scheitern. Natürlich nur kurzfristig.

@ Petkov, Da habe ich keine Bedenken, die Anlagen ,die anscheinend fähig waren in 2015-2016 eine Riesen- Überproduktion zu meistern sind da u. müssen nur aktiviert werden. Es braucht keine neuen Bohrungen.Zudem sind die Fracking- Anlagen zu diesen Preisen wieder rentabel.Nebst der Selbsversorgung könnten die Amis sogar zum Exporteur werden.Das würde dem Dealmaker doch gefallen.

Zudem waren die Preise nur ca. 2 Jahre unter den 10Jahresdurchschnitt gefallen, was kein Grund war die Anlagen total zerfallen zu lassen.

Zudem denke ich dass in kurzer Zeit Alle einen Tesla fahren u. der Benzinverbrauch fast auf Null geht ? ?

@Beobachter ;-) Sollten alle in kurzer Zeit in der Tat Tesla fahren, müssen wir schnellstmöglich zusehen, dass wir zu dem Zeitpunkt in Braunkohle- und Atomkraftwerken investiert sind. Und beten, dass die Strominfrastruktur standhält ;-)

Ansonsten könnten Sie natürlich Recht haben: Vielleicht gelingt es den Ölproduzenten doch leichter als vermutet, die Produktion hochzufahren. Denen traue ich es jedenfalls eher zu als Elon ;-)

Aber ohne Zweifel müssen die ganzen Anlagen gewartet werden und meines Wissens wurde das zuletzt insbesondere in Russland vernachlässigt (auch sanktionsbedingt, (noch) nicht alle Ersatzteile kann man in China kaufen).

Allerdings bleibe ich bei meiner Überzeugung, dass diese fundamentalen Faktoren kurzfristig nicht die entscheidenden Preistreiber sind. Da würde ich mich eher an Meister Wykoff halten (s. mein Posting weiter oben). Es sei denn, der Trumpy entscheidet sich, den Iran militärisch zu zertrumpen, woran ich aktuell nicht glaube.

Schaue mir gerade die heutige Bewegung bei Brent an und muss schmunzeln: Hr. Born würde bestimmt sagen, dass der Kurs ziemlich wackelig nach unten unterwegs ist :-)

Viele Grüße