FMW-Redaktion

Das britische Pfund setzt seinen gestern gestarteten Siegeszug fort und steigt deutlich über die Marke von 1,35 – der höchste Stand seit dem Brexit-Votum im Juni!

Bereits gestern hatte die Bank of England signalisiert, dass sie die Zinsen anheben werde, wenn die Inflation so hoch bleibe – derzeit liegt die Inflation (Verbraucherpreise) in UK über den Anstiegen der Löhne der Briten, womit diese an Kaufkraft verlieren. Da in Großbritannien die meisten Kredit eine flexible Zinsbindung haben, dürfte ein Anstieg der Zinsen auch negative Auswirkungen auf den Immobilienmarkt haben, da sich Hypothekenkredite dadurch verteuern. In London fallen die Immobilienpreise so stark wie seit dem Jahr 2008 nicht mehr, während sie landesweit noch leicht zulegen (vor allem im Norden des Landes, der überwiegend für einen Verbleib in der EU votiert hatte).

Auslöser des heutigen Anstiegs des Pfunds sind Aussagen des Mitglieds der Bank of England, Gertjan Vlieghe. Vlieghe gilt eigentlich als extrem dovish, sodass seine heutigen hawkishen Bemerkungen besonders ins Gewicht fallen. So sagte er, dass die Daten eine Zinsanhebung nahelegten, und zwar schon bald:

“The evolution of the data is increasingly suggesting that we are approaching the moment when Bank Rate may need to rise„, und zwar “may be as early as the coming months.” (die Rede im Wortlaut finden Sie hier).

Bank of England-Mitglied Gertjan Vlieghe

Foto: Bank of ENgland

Mit den Aussagen von Gertjan Vlieghe bekommt das Pfund zum US-Dollar den nächsten mächtigen Schub:

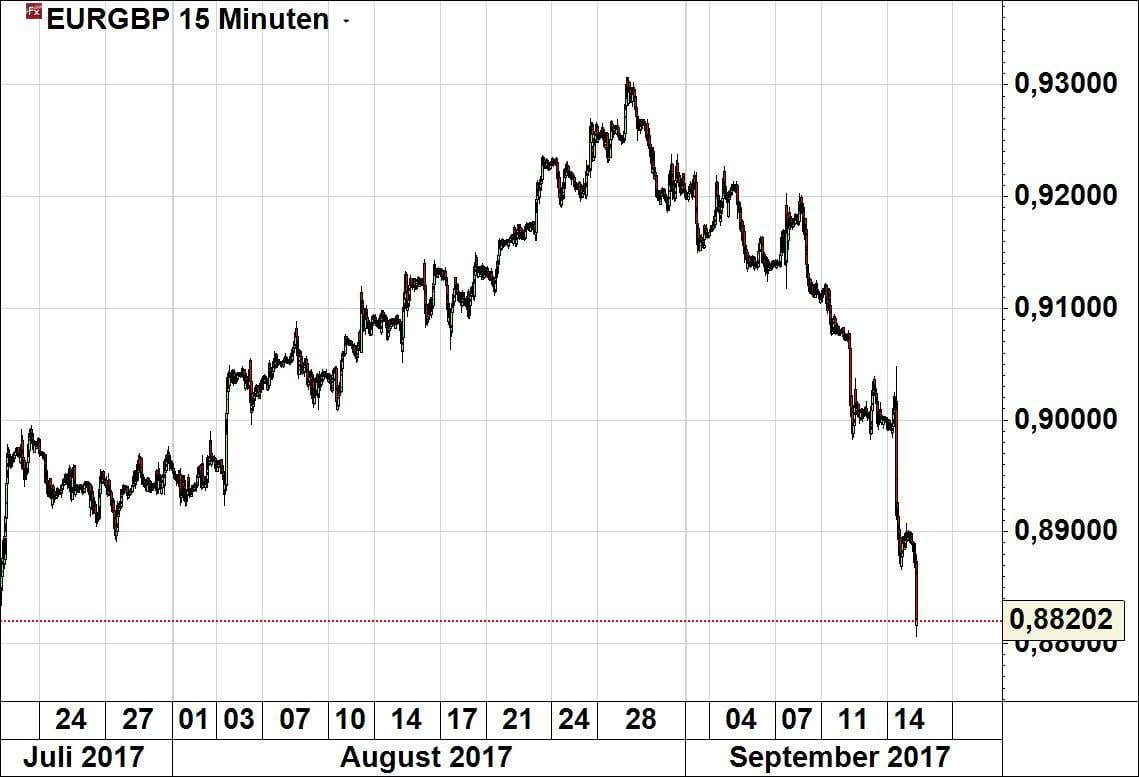

Und Euro-Pfund im Sinkflug:

Kommentare lesen und schreiben, hier klicken

Es ist doch fast nirgendwo so abwechslungsreich wie an den Finanzmärkten –

und das in so schneller Abfolge.

Vor ein oder zwei Wochen sind einige Kommentatoren – nicht ganz grundlos – noch von einem 1:1 Verhältnis Euro/Pfund ausgegangen.

Oh, verdammt.

Dann hat Schräubles Orakel ja einen kompletten Blackout gehabt.

Wie konnte denn die Brüsseler Nomenklatura so daneben liegen ?

Wie ? Die liegen doch schon jahrelang komplett daneben.

Die Realität richtet sich eben nicht nach dem Wunschdenken dieser Politnieten.

Yep. Bin mit 4 Microlots im GBPCAD drin. Letzte Woche Freitag schön das Tief getroffen, und nach ein wenig rumgezappel bewegt sich der Kurs schön nach oben. Mal schauen was draus wird. Auch beim GBPCHF mit zwei bescheidenen Microlots am 30.08 eingestiegen.

Wobei die Aufwärtsbewegung jetzt schon ziemllich heftig ist. Entweder werden hier die ganzen Stoppmarken der Shorties gerissen, oder jemand kauft sich wie doof ins GBP ein. Aber was solls. Diese Währung ist hoffentlich raus aus ihrem Lethargieszenario.

I love it :-) :-)

Liebe Grüße

Dieter

Super,die Briten bringen es trotz oder vielleicht dank Brexit fertig eine von vielen Notenbanken gewünschte steigende Inflation zu haben.Übrigens das Pfund ist auch nicht so tief gefallen wie viele meinten.Nach meiner Meinung wurde der Brexit auch auf dieser Plattform immer zu negativ gesehen.Die Länder die meinen von der EU profitieren zu können haben nämlich alle eine zu starke Währung, ausgenommen die Zahlländer wie De u.s.w.

Genau so ist das!

Aber am Beispiel GBP sieht man, wie sich bullisches Pulver aufbaut. Fast über ein Jahr lang wurde jeder Ausbruchsversuch runter geprügelt. Evtl. waren da auch Langfristhändler zugange, damit die ihre Positionen später schön lange im Markt halten können.

Naja, egal. Für mich war´s wieder eine schöne Woche, die heute ganz nett endet. Ich freue mich schon jetzt auf die Rückläufe, denn noch sind wir tief genug, um Trades dann über viele Wochen laufen zu lassen.

Ein schönes Wochenende

Dieter