Neben der Inflation ist nach wie vor das Thema „Tapering“ allgegenwärtig in allen Wirtschaftsmedien: Sprich über Beginn und Ausmaß der Rückführung der Käufe von Anleihen durch die US-Notenbank, die die Märkte mit Liquidität geflutet und die Zinsen in allen Laufzeiten extrem tief gehalten haben. Denn das ist ein Hauptgrund für die nicht enden wollende Rallye an den Aktienmärkten: das Fehlen einer Anlagemöglichkeit mit einer Rendite, die es bei den Anleihen infolge einer angesprungenen Infkation schon gar nicht mehr gibt. Ein Blick auf die Situation bei amerikanischen Anleihen, aktuell und im historischen Kontext.

3,88 Prozent Negativrealrendite,bei den 10-jährigen US-Staatsanleihen, auch das ist inflationär.

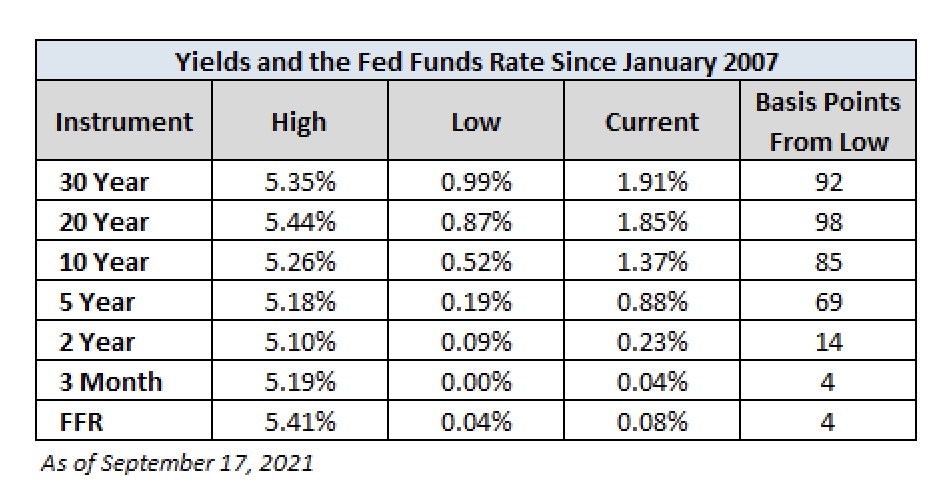

Betrachtet man sich die aktuelle Stände bei den Zinsen für Anleihen sowie der Fed Funds Rates, so erkennt man schnell das ganze Drama für Anleger. Zwischen 0,04 und 1,92 Prozent (von drei Monaten bis zu 30 Jahren) und dies bei einer Inflationsrate von 5,25 Prozent.

Vor dem Beginn der Finanzkrise lagen alle Zinssätze unglaublich eng zusammen bei über fünf Prozent:

Die 10-Jährigen in den USA

Die 10-yr- US-Treasury, als große Benchmark für alle Zinsmärkte und für die Großanleger (Pensionskasse, Versicherer), hat eine lange Phase des Renditerückgangs erlebt. In gut einer Woche wird es 40 Jahre her, dass die Spitze bei den Zinsen mit sagenhaften 15,84 Prozent zurückliegt.

Das Tief hatte wir mit hoher Wahrscheinlichkeit bei 0,52 Prozent im Lockdown von Corona gesehen, das Reopening der Wirtschaft brachte bisher einen Sprung auf 1,77 Prozent im Februar diesen Jahres. Seither ging es abwärts/seitwärts trotz stark gestiegener Inflation.

Die Märkte für Anleihen sehen eine andere Entwicklung als die Aktienmärkte, denn seit dem Spätwinter hat sich das Anleihekaufprogramm der Federal Reserve kaum verändert.

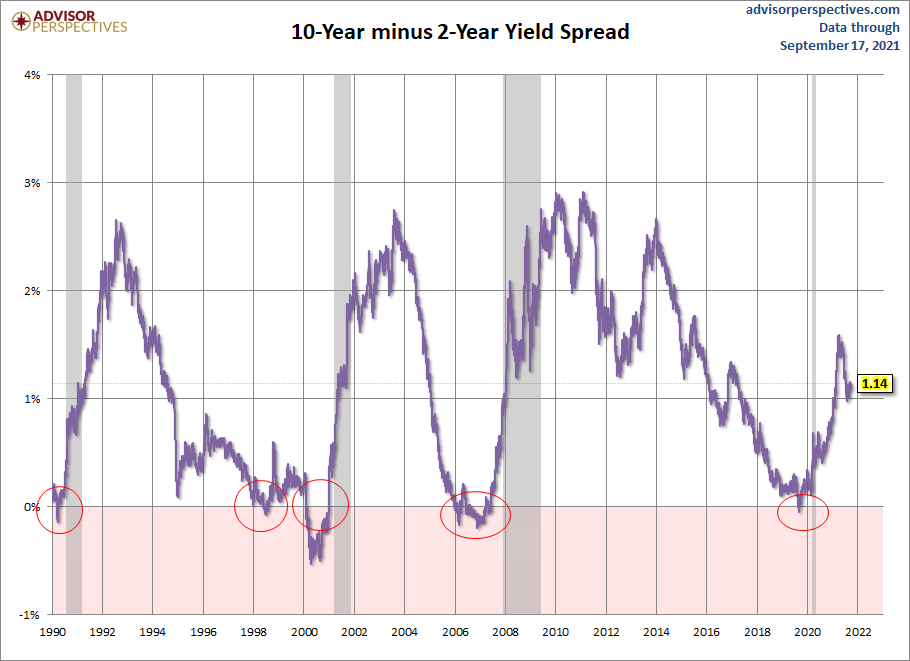

Die Zinsdifferenz als Konjunkturindikator

Bisher war die Differenz zwischen der Rendite der 2- und der 10-jährigen US-Staatsanleihe ein sehr zuverlässiger Rezessionsindikator. Weil nahezu alle Anstiege von Inflation und ausufernden Wirtschaftswachstums durch die Notenbank mit einer Verschärfung der Zinspolitik beantwortet wurden. Die niedrigen kurzfristigen Zinsen folgten der Fed Funds Rate, die langfristigen wurde von den Marktteilnehmer gedrückt, durch ihre Käufe und den daraus resultierenden Kursgewinnen. Aber was bedeutet dies aktuell bei einem derart zertrümmerten Zinsumfeld, in dem die Notenbanken mit ihren Quantitative Easing jeden Zinsanstieg im Keime erstickt haben?

Die Inflation am US-Häusermarkt

Den Grund für die große Steigerung bei den US-Immobilienpreisen zeigt sehr anschaulich die Übersicht der US-Notenbankfiliale St. Louis FRED mit dem Rückgang der 30-jährigen Hypothekenzinsen auf 2,77 Prozent. Ist das der Boden? Oder wird die Federal Reserve es wagen, weiter 40 Milliarden Dollar monatlich in einen heiß gelaufenen Immobilienmarkt zu pumpen – mittels Käufe von besicherten Immobilienanleihen?

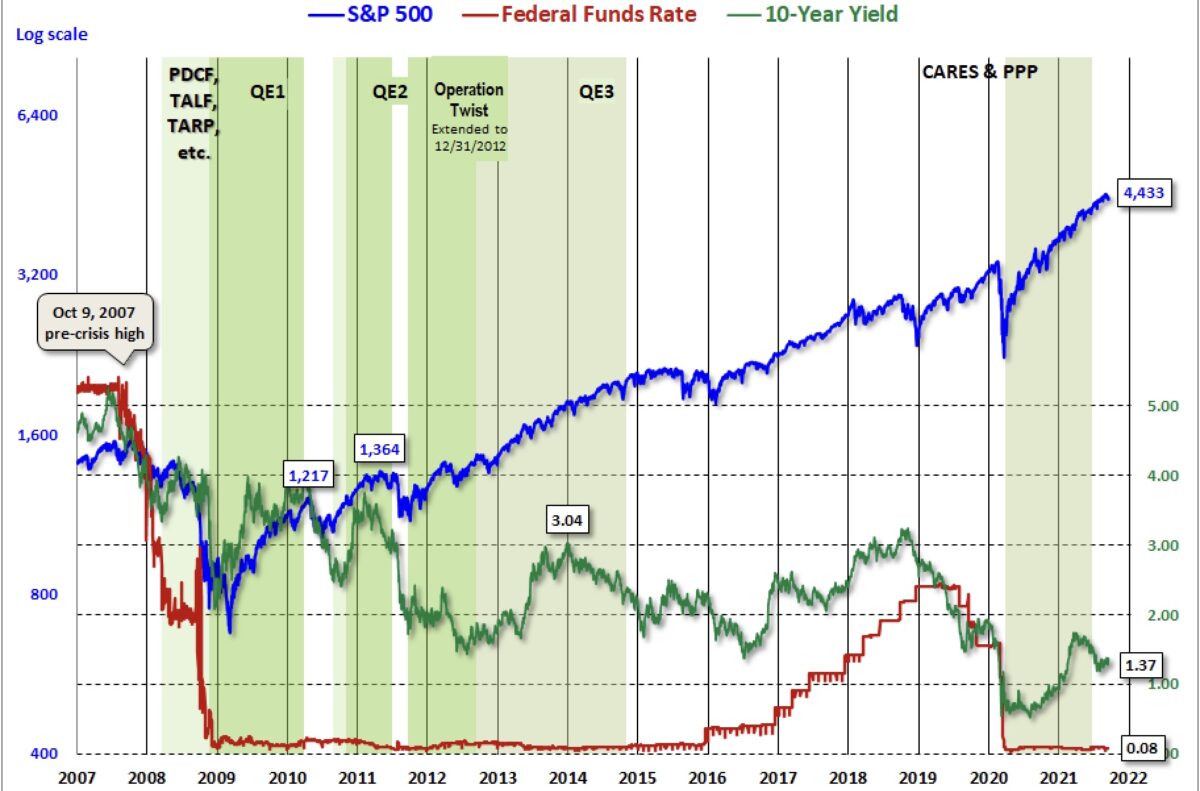

Hier der Überblick über die Geldpolitik der US-Notenbank seit dem Beginn der Finanzkrise. Im Gegensatz zur Eurozone hatte man ab 2016 in den USA sogar versucht, die Zinsen zu normalisieren. Auch gegen den Widerstand von Ex-Präsident Trump. Aber Corona hat alle Bedenken beiseite gewischt.

Fazit

Wann beginnt das Tapering, oder besser, wann steigen die langfristigen US-Zinsen, mit ihrer alles überragenden Benchmark, der zehnjährigen US-Treasury in die Regionen, die eine Umschichtung sinnvoll machen? Anleihen (und Renditen) versus Aktienmarkt, das ist hier die Frage. Es sind die beiden Anlageklassen, in denen seit Generationen das große Kapital angelegt wird. Jetzt spielt die Inflationsrate auch wieder einmal eine mehr als gewichtige Rolle.

In dieser Woche erwarten sich viele Marktteilnehmer bei der Sitzung der US-Notenbank zumindest leise Andeutungen von Fed-Chef Jerome Powell zu dem großen Thema für die Kapitalmärkte.

Kommentare lesen und schreiben, hier klicken