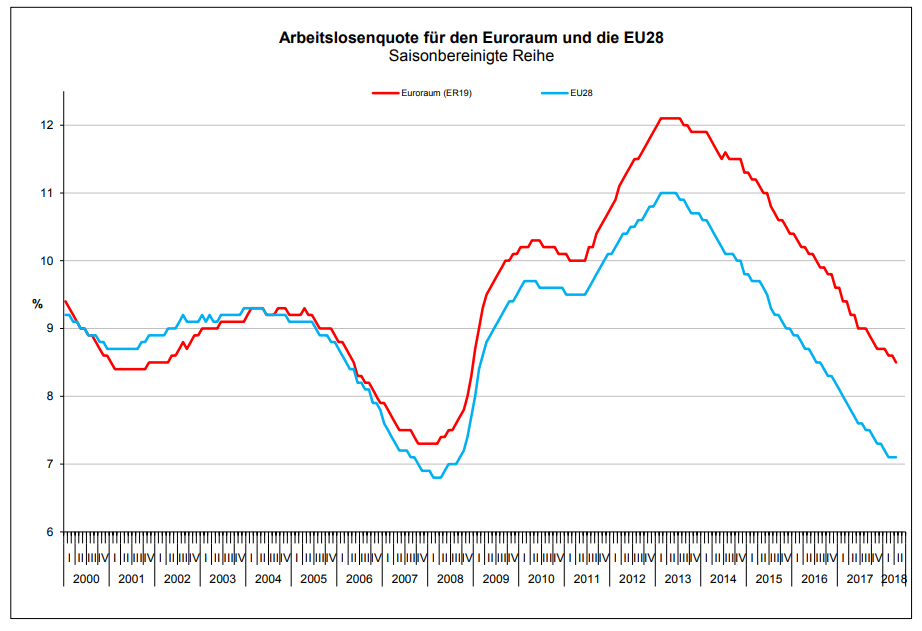

Wie Eurostat heute vermeldet, liegt die Arbeitslosigkeit in der Eurozone und in der Gesamt-EU im April (aktuellste Daten) so tief wie seit 2008 nicht mehr. Das sind auf den ersten Blick in der Tat gute Nachrichten, vor allem wenn man sich diese Grafik (seit dem Jahr 2000) betrachtet. Die rote Linie zeigt den prozentualen Verlauf in der Eurozone, die blaue den Verlauf in der Gesamt-EU. Grob gesagt kann man sagen, dass die blaue Linie deswegen strukturell tiefer ist, weil Großbritannien als Land mit vielen Einwohnern und niedriger Arbeitslosigkeit nicht in der Eurozone ist. Von daher werden sich beide Linien nach dem Brexit fast komplett angleichen.

Die Arbeitslosenquote (offiziell) in der Eurozone liegt nun bei 8,5% nach 9,2% vor einem Jahr. Ein beachtlicher Rückgang! In der Gesamt-EU liegt die Quote bei 7,1% nach 7,8% im April 2017. Aber es bleibt wie gehabt. Trotz dem stark gesunkenen Durchschnitt der Arbeitslosigkeit in Gesamt-Europa sind die regionalen Unterschiede immens groß. Griechenland führt die Liste an mit desaströsen 20,8%, danach kommt Spanien mit 15,9%. Italien ist Nummer 3 mit 11,2%.

Dem gegenüber steht beispielsweise Deutschland mit 3,2% Arbeitslosigkeit. Moment mal. Wurde nicht gestern die deutsche Arbeitslosenquote mit 5,1% verkündet? Ja, und damit wären wir schon beim eigentlichen Kernproblem dieser Statistik, nämlich der Glaubwürdigkeit. Auf alle Prozentzahlen kann man gut und gerne 30%-40% oben drauf schlagen um auf realistische Zahlen zu kommen. Die tatsächliche Arbeitslosigkeit in Europa ist deutlich höher, auch wenn der Trend in die richtige Richtung geht.

Wie eh und je arbeitet Eurostat bezüglich der Veröffentlichung von europäischen Arbeitsmarktdaten mit der Methodik der Internationalen Arbeitsorganisation „ILO“. Demnach werden in dieser Statistik nur diejenigen Arbeitslosen auch als arbeitslos ausgewiesen, von denen die Ämter der Meinung sind sie bemühen sich aktuell auch ernsthaft um Arbeit. Alle anderen kann man streichen, und somit sieht die Statistik wunderbar niedrig aus. Ähnlich arbeitet Deutschland auch mit den Unterschieden zwischen den Begriffen „Arbeitslosenquote“ und „Erwerbslosenquote“.

Kommentare lesen und schreiben, hier klicken

„Dem gegenüber steht beispielsweise Deutschland mit 3,2% Arbeitslosigkeit. Moment mal. Wurde nicht gestern die deutsche Arbeitslosenquote mit 5,1% verkündet? Ja, und damit wären wir schon beim eigentlichen Kernproblem dieser Statistik, nämlich der Glaubwürdigkeit. Auf alle Prozentzahlen kann man gut und gerne 30%-40% oben drauf schlagen um auf realistische Zahlen zu kommen. Die tatsächliche Arbeitslosigkeit in Europa ist deutlich höher, auch wenn der Trend in die richtige Richtung geht.“

Was sind denn die Argumente von FMW, um einfach mal 30% bis 40% drauf zu packen? Tatsächlich ist es doch eher umgekehrt so, dass die deutsche Statistik mehr Arbeitslose erfasst als die international übliche Methodik – mit anderen Worten, die deutsche Statistik überzeichnet das Bild.