FMW-Redaktion

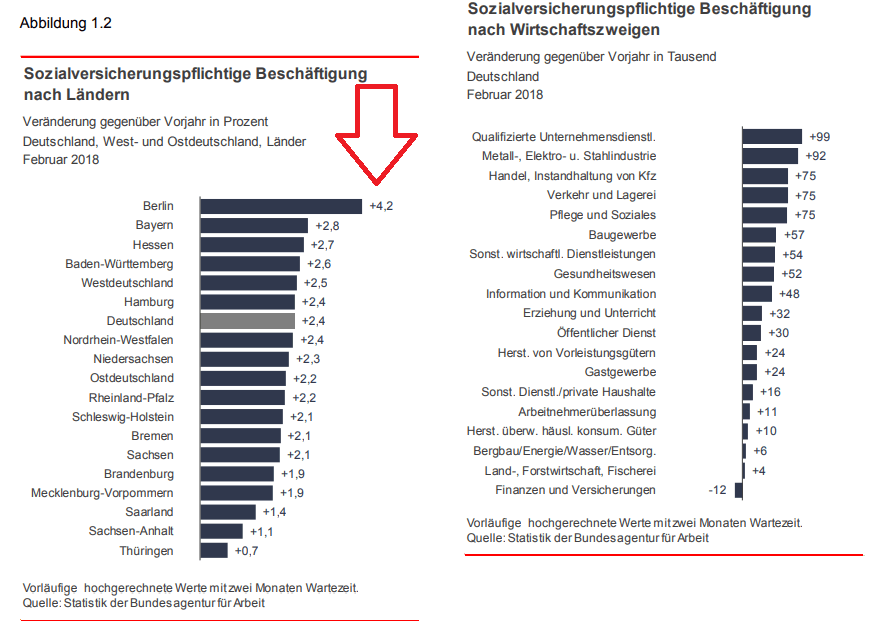

Ja, wenn das Bundesland Berlin Spitzenreiter bei der Schaffung neuer Jobs in Deutschland ist, dann muss der Arbeitsmarkt wirklich brummen! Das soll nicht negativ gegen die Berliner gemeint sein – aber bisher war die Hauptstadt nicht dafür bekannt in Sachen Arbeitsmarkt und Jobwunder die große Trompete zu spielen (nett formuliert). Aber aktuell sieht man, dass die sozialversicherungspflichtige Beschäftigung in Berlin im Monat Februar (aktuelleste Daten) mit +4,2% am Stärksten zugenommen hat.

Berlin Vorreiter am Arbeitsmarkt

Erst danach folgen Bayern mit +2,8% und Hessen mit +2,7%. Wenn Berlin hier die Zuwächse anführt, dann muss es dem deutschen Arbeitsmarkt wirklich gut gehen! Wie heute veröffentlichte Daten der Bundesagentur für Arbeit zeigen, sank die offizielle Arbeitslosenquote (!) im April von 5,5% auf 5,3%. Damit sind offiziell (!) noch 2,38 Millionen Menschen arbeitslos. Das sind 74.000 weniger als im März und 184.860 weniger als im April 2017.

Die tatsächliche Arbeitslosenquote (hier eine nähere Betrachtung zu dem Thema), die von der Agentur als „Unterbeschäftigung“ bezeichnet wird (obwohl diese Menschen alle arbeitslos sind), liegt bei 3,35 Millionen Personen. Das sind 235.000 weniger als vor einem Jahr. Die Quote sinkt von 7,6% auf 7,4%. Ganz frische Daten vom Statistischen Bundesamt zeigen auch eine stetige Verbesserung bei der Gesamtzahl der Erwerbstätigen.

Die folgende Grafik zeigt links die Zuwächse der sozialversicherungspflichtigen Beschäftigung nach Bundesland, und rechts die Veränderungen bei Arbeitsplätzen nach Branche. Die Daten sind aus dem Monat Februar – sie werden stets erst mit zwei Monaten Verzögerung veröffentlicht, von daher sind dies die aktuellsten Daten. Man sieht: Der weiter überwiegende Teil neuer Jobs im Jahresvergleich wird in Dienstleistungsjobs geschaffen, die oft schlecht oder sehr schlecht bezahlt werden. Erfreulich ist aber, dass die Metall- und Elektroindustrie auf Platz 2 der Branchen mit den meisten neuen Jobs vorgerückt ist. Die Bank- und Versicherungswirtschaft bleibt die einzige Branche in Deutschland, die mit -12.000 im Jahresvergleich sogar Stellen abbaut.

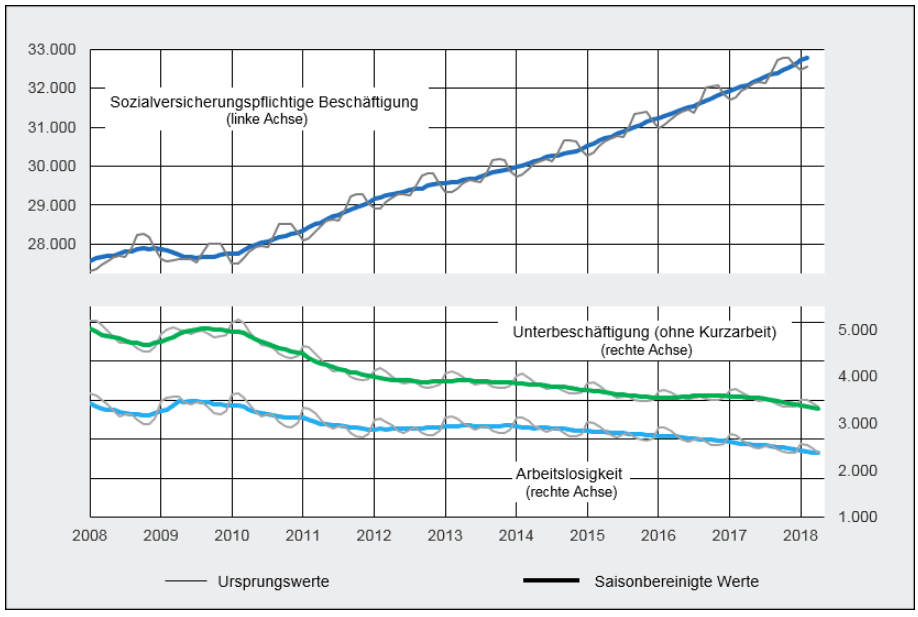

In der folgenden Grafik sieht man seit dem Jahr 2008 die großen Trends von sozialversicherungspflichtiger Beschäftigung, offizieller sowie tatsächlicher Arbeitslosigkeit.

Flüchtlinge

Wie immer ist zu erwähnen, dass genau wie bei schon vorhandenen Langzeitarbeitslosen auch bei Flüchtlingen ein guter Teil dieser Personen gar nicht offiziell als arbeitslos gezählt wird, obwohl sie alle arbeitslos sind. Wer vom Amt in Integrations, Sprach- oder Weiterbildungskursen „geparkt“ wird, wird solange nicht als arbeitslos in der Arbeitslosenquote mit gezählt. Hier die aktuellsten Zahlen zum Thema Flüchtlinge und Arbeitslosigkeit, im Wortlaut von der Bundesagentur für Arbeit:

Entsprechend ist zu beobachten, dass die Arbeitslosigkeit und Unterbeschäftigung von Personen aus den wichtigsten nichteuropäischen Asylherkunftsländern sehr hoch ausfällt. Dabei hat ein großer Einsatz von Integrationskursen und Fördermaßnahmen den Zuwachs der Arbeitslosigkeit in Grenzen gehalten. Zuletzt haben sich Arbeitslosigkeit und Unterbeschäftigung nur noch wenig verändert. So fielen im April die Arbeitslosigkeit um 3.000 oder 1 Prozent und die Unterbeschäftigung, die den Einsatz dieser Maßnahmen berücksichtigt, geschätzt um 5.000 oder 1 Prozent größer aus als vor einem Jahr. Zugleich ist die sozialversicherungspflichtige Beschäftigung von Staatsangehörigen aus den wichtigsten nichteuropäischen Asylherkunftsländern im Februar um 81.000 oder 60 Prozent gestiegen.

Seit Juni 2016 wird die bisherige Berichterstattung über Staatsangehörige aus den wichtigsten Asylherkunftsländern ergänzt um die Berichterstattung über Personen im Kontext Fluchtmigration. 13 Als

solche Personen werden Asylbewerber, anerkannte Schutzberechtigte und geduldete Ausländer gezählt. Danach waren im April 2018 in Deutschland 177.000 geflüchtete Menschen in der Arbeitslosigkeit registriert. Die Unterbeschäftigung für diese Personen wird im April auf 400.000 geschätzt.

Text und Grafiken: Bundesagentur für Arbeit

Kommentare lesen und schreiben, hier klicken