In Argentinien zeichnet sich nach der Auszählung von 97 Prozent der Stimmen bei der Präsidentschaftswahl ein Sieg des Mitte-links-Bündnisses Frente de Todos (Front für alle) ab. Der von den USA unterstützte bisherige Präsident Mauricio Macri landet abgeschlagen auf Platz zwei.

Argentinien – Rückbesinnung auf die bereits Gescheiterten

Der neue Präsident Argentiniens und Peronist Alberto Ángel Fernández ist der ehemalige Kabinettsleiter der früheren Präsidentin Cristina Elisabet Fernández de Kirchner und ihres Amtsvorgängers und verstorbenen Ehemanns Néstor Kirchner. Cristina Kirchner bekleidete bis 2015 den höchsten politischen Posten des Staates und wurde wegen Misswirtschaft und Korruption aus dem Amt gewählt. Dabei ging es um Bestechungs- und Schwarzgelder in dreistelliger Millionenhöhe.

Als außenstehender Beobachter kann man es nur als Verzweiflungstat der Argentinier werten, dass sie ausgerechnet dieses Duo zurück in die Machtzentrale der nach Brasilien und Mexiko drittgrößten Volkswirtschaft Lateinamerikas gewählt haben. Gemessen an den Wahlversprechen des Bündnisses Frente de Todos und der früheren Politik der Peronisten dürfte sich das Staatsdefizit nun noch mehr ausweiten, die Inflation und der Protektionismus weiter zunehmen, Kapitalverkehrskontrollen verstärkt werden und die Zuversicht der Gläubiger, ihre Forderungen eintreiben zu können, weiter sinken.

Prof. Dr. Christoph Trebesch, Leiter Internationale Finanzmärkte und Global Governance beim ifw Kiel, hatte seine Befürchtungen für den Fall des Sieges von Fernández und Kirchner in Bezug auf die Bedienung des bisher größten Hilfskredits in der Geschichte des Internationalen Währungsfonds (IWF) in Höhe von 57 Mrd. US-Dollar folgendermaßen geäußert: „Angesichts der Größe des IWF-Programms ist sogar das Undenkbare denkbar: Argentinien könnte sich weigern, den IWF-Kredit wie vereinbart zurückzuzahlen. Käme es unter einer neuen Regierung zu einem Zahlungsausfall auf IWF-Kredite, wäre dies dauerhaft schädlich für die Reputation Argentiniens und die des IWF.“

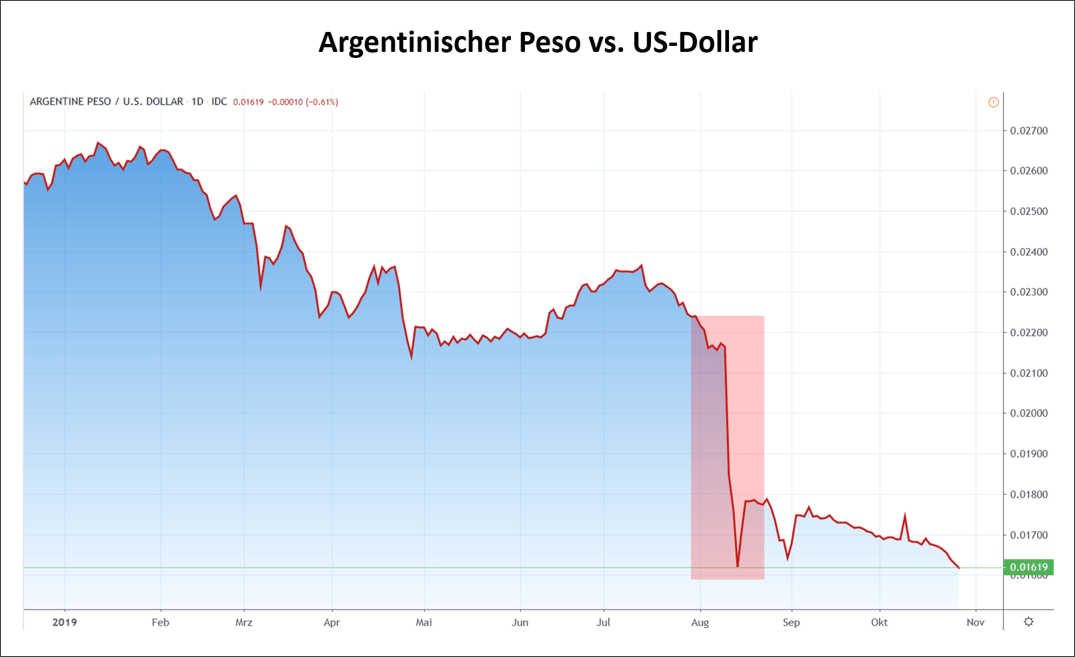

Der argentinische Peso sackt nach Bekanntgabe der Zahlen zur Stimmenauszählung in Richtung Rekordtiefststände ab und signalisiert eine Verschärfung der Krise, die sich durch die Abwertung der Landeswährung und damit die Aufwertung der Dollar-Auslandsschulden weiter zuspitzt.

Bereits nach den in Argentinien üblichen Vorwahlen zu den eigentlichen Präsidentschaftswahlen am 11. August, bei denen sich das jetzige Ergebnisse bereits ankündigte, war der argentinische Peso gegenüber dem US-Dollar um mehr als 20 Prozent eingebrochen.

Das dicke Ende kommt erst noch

Die Ansprache des Wahlsiegers Alberto Fernández klang in Anbetracht der ausweglosen Schuldensituation Argentiniens dann auch mehr nach einer Durchhalteparole als nach Aufbruchstimmung: „Die kommenden Zeiten sind nicht einfach aber wir werden natürlich bei allem, was wir können, zusammenarbeiten, denn das Einzige, was und umtreibt, ist, dass die Argentinier ein für alle Mal aufhören zu leiden.“ Wie das geschehen soll, dafür gibt es keine neuen Rezepte vom neuen Präsidenten. Denkbar wären allerdings radikale Schritte in Richtung der Gläubiger. Ob sich das in Bezug auf die Reputation Argentiniens an den internationalen Kapitalmärkten zukünftig auszahlt, bleibt abzuwarten.

Alles andere als ein Schuldenschnitt oder zumindest eine langfristige Stundung von Zins- und Tilgungszahlungen, wie im Falle Griechenlands, würde die Krise in Argentinien gleichwohl nur noch verschärfen. Die Rating-Agenturen haben allen Gläubigern des Landes mit ihren Herabstufungen auf nur noch eine Stufe über Totalausfall bereits den möglichen Worst-Case signalisiert. Der ehemalige Finanzminister Hernán Lacunza hatte schon am 29. August in einem öffentlichen Statement die „Restrukturierung“ der argentinischen Staatsschulden verkündet. Seitdem ist Argentinien mit der Rückzahlung von 120 Mrd. US-Dollar säumig. Seit 1. September gelten zudem für Bürger und Unternehmen strenge Kapitalverkehrskontrollen, die den Außenhandel enorm belasten.

Die Finanzmärkte schauen mit Argusaugen auf die jüngsten Entwicklungen in Argentinien und den weiteren Verfall des argentinischen Peso. Vor allem die Wallstreet fürchtet einen erneuten Zahlungsausfall. Der Schaden könnte sich auf über 100 Mrd. US-Dollar beziffern. Mohamed El-Erian, der ehemalige Chef eines der größten Anleihefondsverwalters der Welt (Pimco), brachte es Anfang Oktober folgendermaßen auf den Punkt: „Der Erfolg oder das Scheitern von Macris Reformregierung hat eine Signalwirkung, die weit über Südamerika hinausreicht.“ Das Scheitern ist nun Fakt. Argentinien ist nicht das einzige Entwicklungsland, das wegen Dollarschulden in Schwierigkeiten geraten ist. Auch die Türkei, Venezuela und sogar China leiden unter zu hohen Schulden in US-Dollar.

Fazit und Ausblick

Die Belastungen für Argentinien drohen das Land wirtschaftlich zu erdrücken: über 53 Prozent Inflationsrate, 60 Prozent Leitzinsen, eine für dieses Jahr prognostizierte reale Wirtschaftsschrumpfung, eine allein in diesem Jahr um 60 Prozent auf Rekordtief kollabierte Landeswährung, massive Kapitalflucht sowie untragbare Auslandsschulden. Argentinien müsste allein in diesem Jahr 43 Mrd. US-Dollar Zins- und Tilgungszahlungen leisten, etwa sieben Prozent des BIP. Im vergangenen Jahr waren es noch 38 Mrd. US-Dollar.

Für das ohnehin fragile Weltfinanzsystem wäre ein Zahlungsausfall (Default) in der Dimension Argentiniens ein Fiasko. Es würde ein Dominoeffekt drohen, der das ohnehin angeschlagene Bankensystem noch mehr ins Wanken bringt und die Zentralbanken dazu zwingen würde, mit noch höherer Notfallliquidität zu intervenieren.

Man kann durch Schuldenschnitte zwar die Altlasten loswerden, allerdings kann man sich danach eine Weile nicht mehr verschulden außer zu Mondzinsen. Die Regierenden müssen sich also fragen woher sie die Autorität nehmen den Parasitismus der Günstlinge aus allen Bevölkerungsschichten auf ein erträgliches Niveau zu reduzieren.