Argentinien gerät immer tiefer in die Schuldenspirale. Investoren, die dem Land Geld geliehen haben, müssen länger auf die Rückzahlung warten. Auch ein Staatsbankrott ist aus politischen Gründen nicht mehr auszuschließen.

Die Lage in Argentinien hat sich seit der Wahl im Herbst weiter verschlechtert

In letzter Zeit ist es in der Wirtschaftspresse wieder ruhiger geworden um die Schulden- und Währungskrise in Argentinien. Doch die Ruhe trügt. Weder bei der Landeswährung noch bei der Verschuldung hat sich etwas zum Besseren gewandelt – im Gegenteil: Obwohl der Internationale Währungsfonds (IWF) dem bankrotten Land seit zwei Jahren mit Hilfskrediten in Höhe von insgesamt 57 Mrd. US-Dollar zur Seite steht, ist Argentinien nicht in der Lage, seinem Schuldendienst nachzukommen. Der mitten in der Wirtschaftskrise Ende Oktober letzten Jahres neu gewählte peronistische Präsident, Alberto Fernández, lehnt die vom IWF geforderten Sparmaßnahmen und weitere Hilfen der supranationalen Organisation strikt ab.

Der Notkredit des IWF, immerhin der größte Hilfsbetrag in der 74-jährigen Geschichte der Sonderorganisation der Vereinten Nationen, half lediglich der Argentinischen Zentralbank (BCRA) den Absturz des Peso durch massive Interventionen am Devisenmarkt abzubremsen. Die BCRA hatte dafür selbst keine Reserven mehr übrig und war auf das Geld des IWF angeweisen. Doch die Markteingriffe allein hätten nicht ausgereicht, um den Kollaps der Landeswährung zu verhindern. Nur durch die Fixierung des Wechselkurses und drastische Devisenverkehrsbeschränkungen ab Anfang September gelang es der BCRA, den unmittelbar bevorstehenden Staatsbankrott abzuwenden.

Bereits Ende August letzten Jahres konnte der Anden-Staat fällige Darlehen über 101 Mrd. US-Dollar nicht zurückzahlen. Kurz nach Bekanntwerden der de facto Zahlungsunfähigkeit scheiterte zudem die Emission neuer Anleihen. Niemand, außer dem IWF, wollte Argentinien noch Geld leihen, nicht einmal für sehr kurze Zeit.

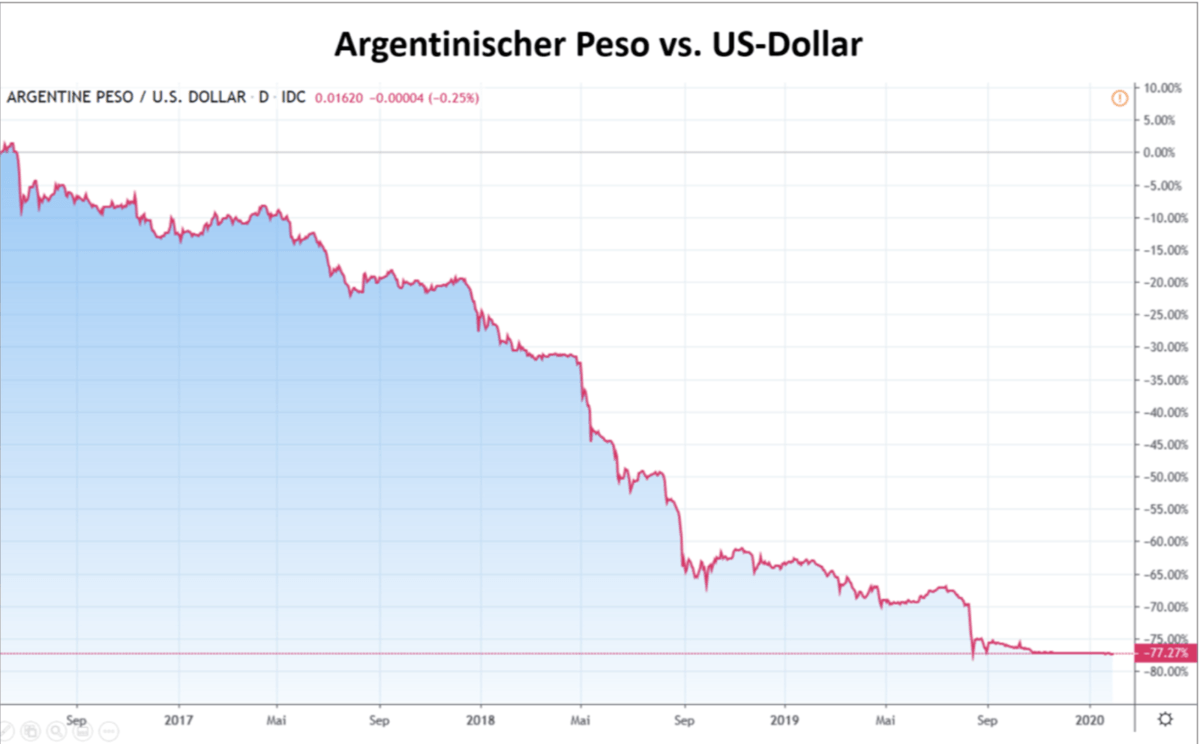

Besonders die hohen Auslandsschulden in US-Dollar, die Argentinien nach der Finanzkrise zu günstigen Zinsen und in einem Umfeld eines tendenziell schwachen US-Dollars aufgenommen hatte, belasten den Staatshaushalt. Als der US-Dollar begann, gegen den Argentinischen Peso aufzuwerten und die US-Notenbank Fed ab Dezember 2016 die Zinsen anhob, stieg die Schuldenlast von Argentinien auf ein nun untragbares Niveau an. Durch die Abwertung der Landeswährung und die starken Eingriffe der neuen Regierung in die Wirtschaft des Landes beschleunigte sich die Inflation zuletzt wieder auf eine Jahresrate von 53 Prozent. Die Ratingagentur Standard & Poor´s bewertet die Bonität des Landes aktuell mit CCC- und damit die Staatsanleihen Argentiniens als hochspekulative Anlage mit „zu erwartenden Zahlungsausfällen“. Der Ausblick bleibt laut Ratingagentur „Negativ“.

Neue Zahlungsverzögerungen irritieren die Gläubiger

Am 17. Januar gab die neue argentinische Regierung Pläne für einen Schulden-Swap in Höhe von 214 Mrd. Pesos (3,6 Mrd. US-Dollar) bekannt, um im Februar und April fällige Zins- und Tilgungszahlungen aufzuschieben. Die Rückzahlung des Geldes soll nun erst am 18. September bzw. 22. Dezember 2020 erfolgen. Zusätzlich gab der vergleichsweise wohlhabende und bevölkerungsreichste Bezirk, die Provinz Buenos Aires, überraschend bekannt, eine am Ende dieses Monats fällige Zinszahlung auf Anfang Mai 2020 zu verschieben, was den Kurs der betroffenen Papiere zum Absturz brachte.

Die Initiative geht auf den neuen linken Gouverneur der Provinz Axel Kicillof zurück. Kicillof bildet auf Bundesebene über das Wahlbündnis Frente de Todos eine Koalition mit den regierenden Peronisten. Der 48 Jahre junge Politiker war von 2013 bis 2015 Wirtschaftsminister unter der ehemaligen Präsidenten Argentiniens, Cristina Fernández de Kirchner, die nach den Wahlen im Oktober erneut zum politischen Schwergewicht in Argentinien aufgestiegen ist. Die Vizepräsidentin gilt als heimliche „Numero Uno“ und Einflüsterin ihres ehemaligen Kabinettsleiters und jetzigen argentinischen Präsidenten Alberto Ángel Fernández.

Die Initiative des Gouverneurs Kicillof droht das Klima der momentan stattfindenden Verhandlungen zwischen Argentinien und seinen Gläubigern zu vergiften. Insgesamt geht es um 100 Mrd. US-Dollar Schulden, die das Land restrukturieren möchte. Die ausländischen Gläubiger waren schockiert von dem Vorstoß Kicillof. Es war vereinbart worden, dass während der Verhandlungen alle fälligen Zahlungen an ausländische Gläubiger getätigt werden. Eigentlich sollten die Verhandlungen bis Ende März abgeschlossen sein. Doch das Vertrauensverhältnis ist nun erst einmal stark angeschlagen.

Fazit und Ausblick

Die Krise Argentiniens ist nur ein Symptom der globalen Überschuldungsproblematik, die auch Schwellenländer wie Brasilien und die Türkei betrifft. Am Ende werden die Gläubiger Zugeständnisse machen müssen, was einen Verzicht auf einen Teil des geliehenen Geldes bedeutet. Doch selbst mit einem Zahlungsmoratorium oder einem Teilverzicht der Gläubiger sind die wirtschaftlichen Probleme und die Überschuldung des Landes nicht gelöst. Die aktuellen Notmaßnahmen, also die Kapitalverkehrskontrollen, die Rationierung wichtiger Güter und die stark nationalistische Politik der Führung des Landes sind fast schon ein Garant für eine Verschlimmerung der wirtschaftlichen Lage bei dem ehemaligen ökonomischen Hoffnungsträger Lateinamerikas.

Der Obelisco in Buenos Aires. Foto: Sebastianalmaraz – CC BY-SA 4.0

Kommentare lesen und schreiben, hier klicken

war es nicht so, dass die finanzkrise 1929 auch von argentinien ausging?

könnte es nicht sein, dass es diesmal genauso kommt?

man hört nix in den nachrichten über die krise in argentinien, vielleicht weils bald scheppert?