Als hätten die Anleihemärkte in den USA nicht schon genug Stress, der die Fed sogar zu Notfallmaßnahmen erschreckenden Ausmaßes zwingt, rückt mit den morgigen Präsidentschaftswahlen in Argentinien ein weiterer Unsicherheitsfaktor in den Fokus der Investoren.

Argentinien – das Comeback der Cristina Kirchner

Die linksgerichtete Cristina Elisabet Fernández de Kirchner war in Argentinien bis 2015 Präsidentin und ist heute Senatorin im Nationalkongress. Bei den für morgen anstehenden Wahlen ist sie zusammen mit Ihrem ehemaligen Kabinettsleiter Alberto Fernández die aussichtsreichste und für die Finanzmärkte gefährlichste Kandidatin. Zwar tritt sie wegen Korruptionsvorwürfen nur als Vizepräsidentin für die Frente de Todos an, dennoch liegt die Vermutung nahe, dass sie in dem Duo mit ihrem früheren Mitarbeiter starken Einfluss auf den möglichen nächsten Präsidenten Alberto Fernández haben wird. Kirchner gilt in Argentinien als eine der einflussreichsten Politikerinnen. Sie hatte das Amt der Staatspräsidentin von ihrem verstorbenen Mann Néstor Kirchner im Jahr 2007 politisch geerbt und wurde 2011 wiedergewählt.

Der wirtschaftliche Niedergang Argentiniens, Korruptionsvorwürfe und vor allem die grassierende Inflation kosteten sie 2015 das Amt, das fortan von dem rechtsgerichteten ehemaligen Bürgermeister von Buenos Aires, Mauricio Macri, geführt wurde. Der Westen, v. a. die US-Investoren, hatten große Hoffnungen in den marktliberalen Sohn eines Großindustriellen gesetzt. Macri wurde zugetraut, die südamerikanische Republik nach amerikanischem Vorbild umzustrukturieren und wieder auf Wachstumskurs zu bringen. Dass der ehemalige Automobil-Manager wegen Schmuggels vorbestraft ist, wurde dabei als Randnotiz vernachlässigt.

Doch seine politische Bilanz nach vier Jahren sieht düster aus. Die Inflation hat sich seit seiner Amtseinführung von 30 auf über 50 Prozent erhöht. Macri hatte innerhalb von nur zwei Jahren 45 Mrd. US-Dollar im Ausland geliehen. Die Staatsverschuldung hat sich verdoppelt und die Schuldenlast ist nicht mehr tragfähig. Auch die Freigabe des Wechselkurses hat sich als fataler Fehler erwiesen. Statt 10 Peso pro US-Dollar zu seinem Amtsantritt müssen die Argentinier nun 60 Peso pro US-Dollar bezahlen. Die Schulden in US-Dollar haben sich im gleichen Zeitraum versechsfacht. In der Oktober-Ausgabe „Policy Brief“ beschreiben Angelica Dominguez-Cardoza und Prof. Dr. Christoph Trebesch vom Institut für Weltwirtschaft in Kiel detailliert die Ursachen für den unaufhaltsamen Absturz des einstigen ökonomischen Hoffnungsträgers Lateinamerikas.

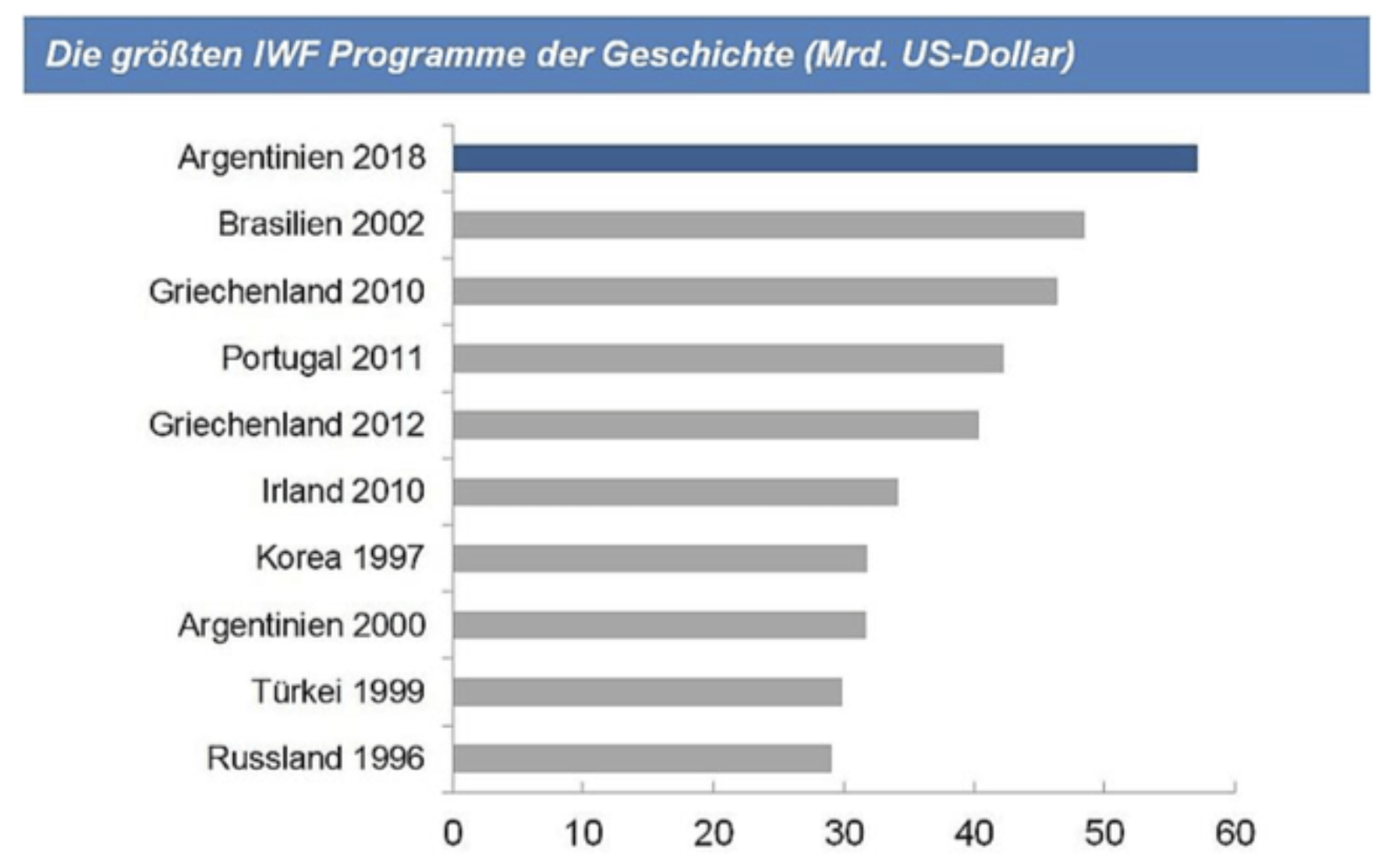

Nur noch eine Stufe vor dem Bankrott

Ohne einen Notkredite des IWF in Höhe von insgesamt 57 Mrd. US-Dollar und Kapitalverkehrskontrollen wären die Fremdwährungsreserven der Banco Central de la República Argentina (BCRA) bereits erschöpft und das Land erneut bankrott. Die BCRA hatte versucht, sich mit Devisenmarktinterventionen gegen den Verfall der Landeswährung zu stemmen und dabei nahezu ihre kompletten Dollarreserven aufgebraucht. Im Zuge dessen musste Argentinien die Bedienung von Zins- und Tilgungszahlungen an internationale Gläubiger verschieben, was de facto einem Teilausfall entspricht. Zuletzt hatten daher alle drei großen Rating-Agenturen, Standard & Poors, Moody´s und Fitch, das Rating Argentiniens auf nur noch eine Stufe über „Totalausfall“ abgestuft. Die bislang größte vom IWF gewährte Kredithilfe aus dem Jahr 2018 ist damit nahezu wirkungslos verpufft (Diagramm vom Kieler Institut für Weltwirtschaft):

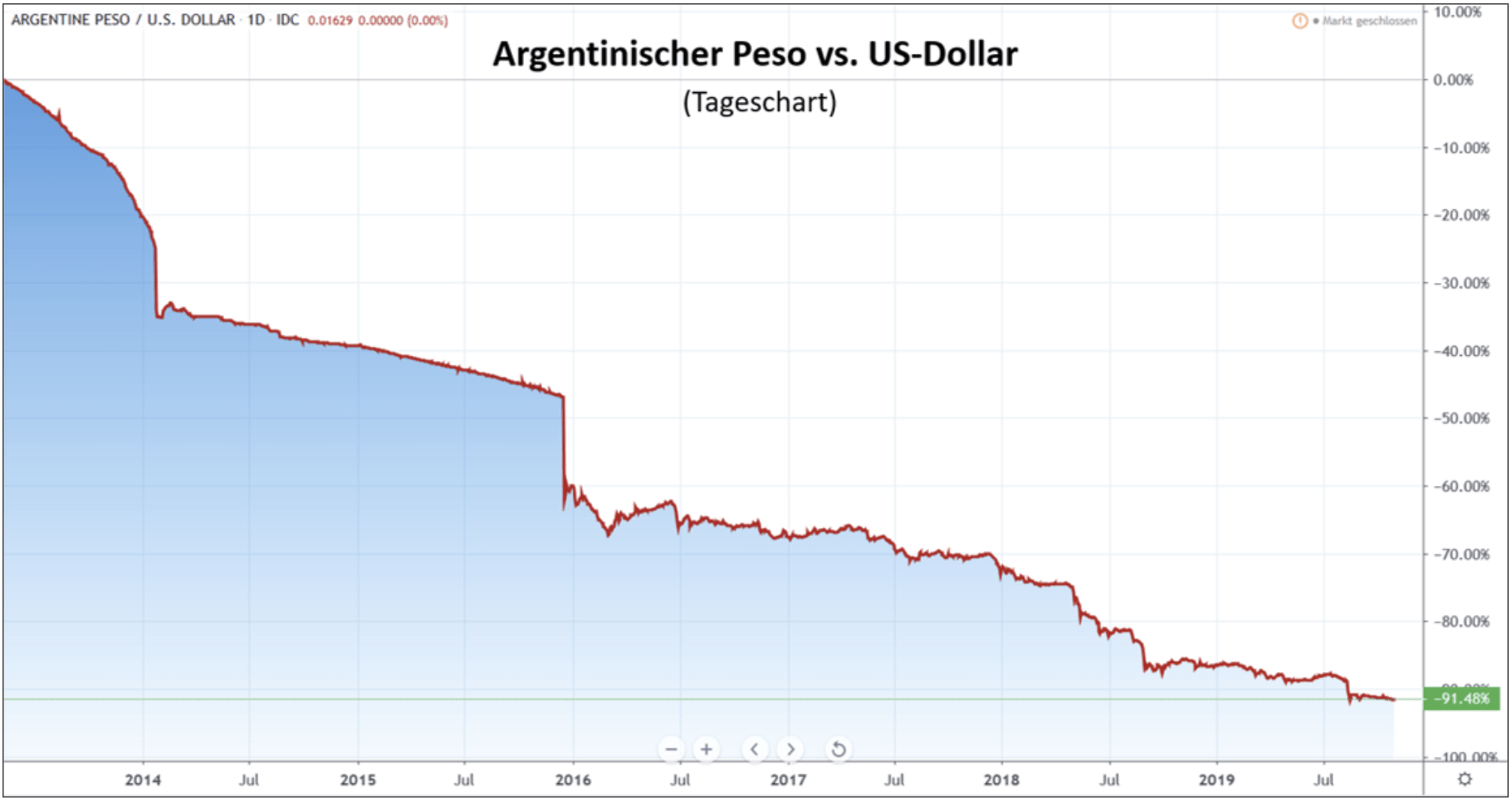

Argentinischer Peso im freien Fall

Hauptursache für die Misere Argentiniens ist, wie auch in anderen Entwicklungsländern, die hohe Auslandsverschuldung in US-Dollar, die zusammen mit dem Haushaltsdefizit, der hohen Inflation von aktuell über 50 Prozent sowie der sinkenden Wirtschaftsleistung zu einem starken Verfall der Landeswährung geführt hat. Dies wiederum mündete in einen Teufelskreis, in dem durch jedes Prozent Abwertung des argentinischen Pesos die Dollar-Schulden weiter aufwerten.

Seit der richtungsweisenden Vorwahl am 11. August, bei der Kirchner und Fernández als Sieger hervorgingen, hat die Landeswährung nochmals 20 Prozent ihres Wertes gegenüber dem US-Dollar eingebüßt. Seit der Amtsübernahme durch den Favoriten der Wallstreet Macri im Jahr 2015 hat der Peso in Summe 85 Prozent gegenüber dem Dollar abgewertet. Offenbar spielt es schon gar keine Rolle mehr, welcher politische Flügel das Land regiert. Die strukturellen Probleme sind einfach zu groß und nur noch durch einen Re-Set lösbar. Dieser würde jedoch so starke Schockwellen durch das globale Finanzsystem schicken, dass man einen Default des Landes um jeden Preis verhindern will – koste es , was es wolle.

Die Wahrscheinlichkeit für ein politisches Erdbeben ist sehr hoch

Wenn morgen, wie von den Demoskopen erwartet, die Frente de Todos gewinnt, dann würde das ein politisches Erdbeben bedeuten und der IWF könnte seine Forderungen nach marktliberalen Strukturreformen vergessen und sein zweistelliges Milliardendollardarlehen größtenteils abschreiben.

Prof. Dr. Christoph Trebesch, Leiter Internationale Finanzmärkte und Global Governance beim ifw Kiel befürchtet: „Angesichts der Größe des IWF-Programms ist sogar das Undenkbare denkbar: Argentinien könnte sich weigern, den IWF-Kredit wie vereinbart zurückzuzahlen. Käme es unter einer neuen Regierung zu einem Zahlungsausfall auf IWF-Kredite, wäre dies dauerhaft schädlich für die Reputation Argentiniens und die des IWF.“

Für einen Sieg reicht dem linken Spitzenduo Fernández und Kirchner nach argentinischem Wahlrecht bereits eine relative Mehrheit von 45 Prozent der Stimmen. Es könnten sogar nur 40 Prozent der Stimmen genügen, sofern der zweitplatzierte Kandidat mindestens 10 Prozent weniger Stimmen erhält. Nimmt man die aktuellen Umfragen und das Ergebnis der Vorwahlen aus dem Sommer als Maßstab, dann könnte es bequem für Kirchner und Fernández reichen. Am 11. August holten die beiden Kandidaten der Frente de Todos 47,65 Prozent der Stimmen. Der Amtsinhaber Mauricio Macri und sein Vizepräsident Miguel Ángel Pichetto von der Juntos por el Cambio landeten mit 32,08 Prozent weit abgeschlagen auf Platz zwei.

Die übliche IWF-Medizin wirkt erneut verheerend

Dass es überhaupt zu einer Rückbesinnung der Wähler Argentiniens zu Frau Kirchner kommt, liegt auch an der schon so oft kritisierten Reform-Medizin des IWF. Als Bedingung für den milliardenschweren Notfallkredit forderte die damalige IWF-Chefin Lagarde umfangreiche Kosteneinsparungen zur Reduzierung des Staatsdefizits. Das „zu Tode Sparen“ hat sich schon so oft als fataler Brandbeschleuniger in Schuldenkrisen erwiesen – doch Frau Lagarde hat daraus offensichtlich nichts gelernt, oder nichts lernen wollen. Interessant ist, dass Sie auf der anderen Seite von den Industrienationen, wie aktuell von Deutschland, massive schuldenfinanzierte Konjunkturprogramme einfordert. Doch die verdeckte Intention bei der Gewährung von Notkrediten des IWF war häufig schon eine ganz andere: Nach dem Prinzip „Loan-to-own“ vergab die von den USA dominierte Institution an überschuldete Staaten Kredite zu unerfüllbaren Auflagen. Wenn dann anschließend die Forderungen erwartungsgemäß notleidend wurden, wuchs der politische und wirtschaftliche Einfluss in diesem Land. Wer den IWF dominiert, der dominiert eben auch die abhängigen Schuldner des IWF.

Fazit und Ausblick

Folgen die Wahlergebnisse am kommenden Sonntag denen der Vorwahlen vom 11. August, dann wird die Nervosität an den Bondmärkten weiter steigen. Vor allem US-Investoren sind in dem lateinamerikanischen Land mit zweistelligen Milliardenbeträgen engagiert und haben dabei voll auf den nun wahrscheinlich scheidenden Präsidenten Mauricio Macri gesetzt. Der Stress im Finanzsystem würde im Falle eines Sieges von Frau Kirchner und ihres Präsidenten Fernández weiter zunehmen und die Zentralbanken sowie den IWF zu weiteren Notfallmaßnahmen nötigen.

Kommentare lesen und schreiben, hier klicken

Ich bin wirklich sehr gespannt darauf, wann der Kollaps des weltweiten Finanzsystems eintreten und was der Auslöser sein wird. Eines ist dabei ganz sicher, der unvermeidbare Crash wird derart heftig werden, dass er die Vorstellungskraft vieler Marktteilnehmer übersteigen wird. Wer die einsetzende Panik noch nie erlebt hat, kann sich ihr mögliches Ausmaß auch tatsächlich nicht vorstellen. Es bedarf inzwischen keines Großereignisses mehr, um die Stimmung an den Märkten zu kippen. Wer mit gesundem Menschenverstand ausgestattet ist, weiß, dass wir unweigerlich dem Ende zusteuern. Die Anhänger des Keynesianismus werden von der Realität brutal eingeholt werden und sie werden zu der Gruppe gehören, die am meisten verlieren.

Könnte denn der Stress am US-Repo Markt nicht etwas mit den zu erwarteten Verlusten in Argentinien zu tun haben? Bei der Griechenland- Rettung haben doch einige Banken schön mitverdient , könnte diesmal anderst sein, wenn die Spekulation auf Rettung nicht aufgeht.

Die neue Geldschwemme der Fed geht anscheinend nicht in die Wirtschaft u.nicht an die Aktienmärkte

( kleine Volumen) sondern muss gemäss eines Berichts hauptsächlich als Reserve ( für was ? ? ) gehalten werden.Da ist etwas im Busch was uns beim Hervorkommen Alle erschrecken könnte. Gibt es keine Insider?

Bitte googeln: J.P. MORGAN WARNT VOR LAGE AM GELDMARKT ( Finanzen net)

Diese neue Geldschwemme könnte ein Rohrkrepierer sein u.statt als neuer Aktienturbo eher als Investition in ein Pannenfahrzeug für die kaputten Finanzmärkte gedacht sein.