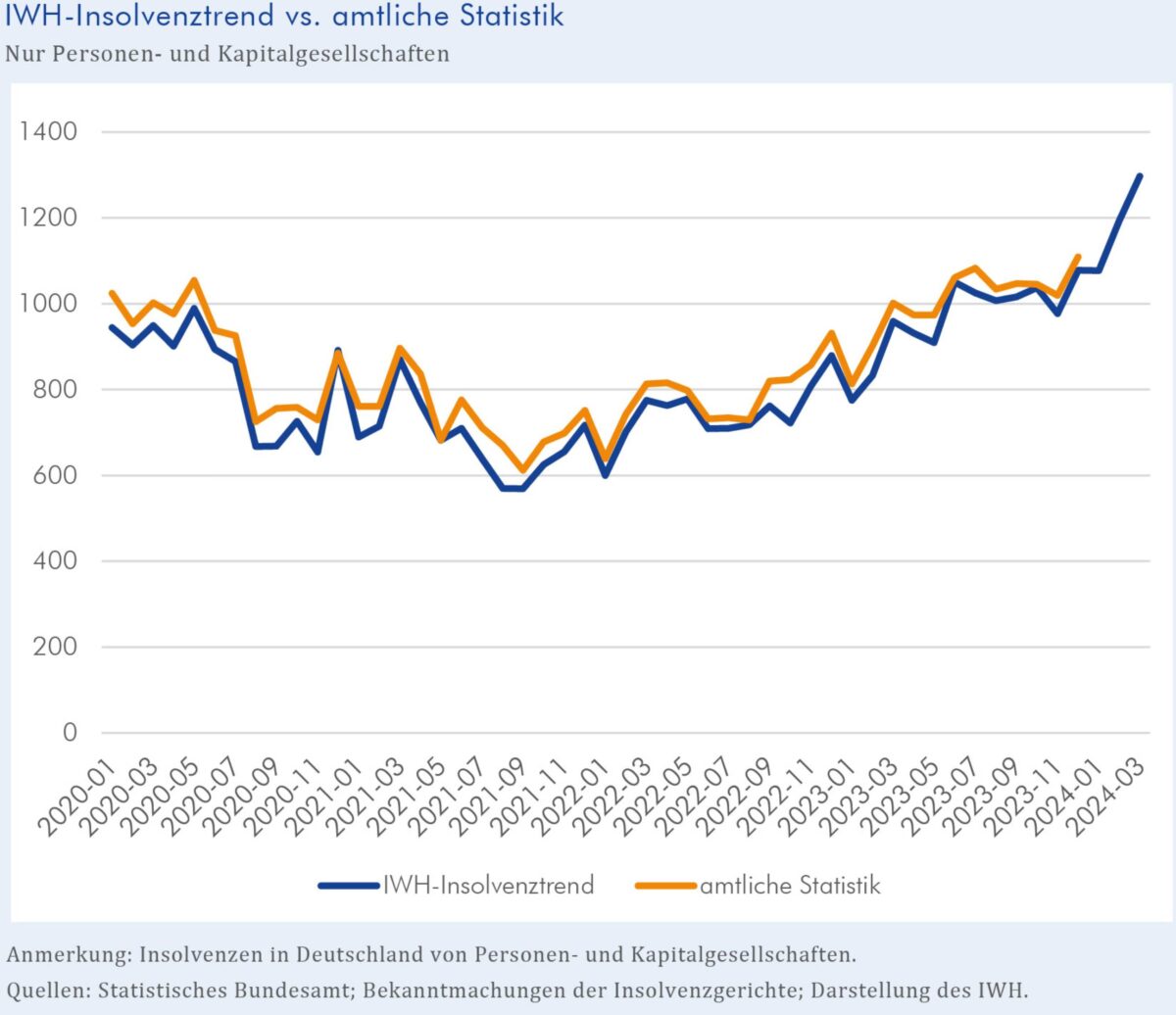

Eigentlich müsste man jetzt gleich sagen „Leute, kauft euch Aktien deutscher Bauunternehmen“. Aber erstens geben wir keine Kaufempfehlungen, und zweitens… welche deutschen Bauunternehmen? Aber zur Sache. Die Auftragseingänge im deutschen Baugewerbe steigen laut aktuellsten Daten in einem fast unfassbaren Ausmaß. Selbst im aktuellsten Monatsvergleich von Oktober auf November 2018 steigen sie um 6,1%.

Wie gesagt, kein Jahresvergleich, sondern von einem Monat auf den anderen – und dann noch zum Beginn des Winters! Einfach unglaublich. Aber egal, welche Vergleichszahlen man nimmt. Dreimonatsvergleich, Jahresvergleich. Alle Daten explodieren. Da wir hier von Aufträgen sprechen, werden also auch die Umsätze in den nächsten ein, zwei Jahren weiter explodieren! Der folgende Chart, der bis 2009 zurück reicht, zeigt aktuell auch den massiven Anstieg. Hier die Daten im Detail:

Der saison-, arbeitstäglich- und preisbereinigte Auftragseingang im Bauhauptgewerbe war nach Angaben des Statistischen Bundesamtes (Destatis) im November 2018 um 6,1 % höher als im Vormonat. Im Dreimonatsvergleich stieg das Volumen der saison-, arbeitstäglich- und preisbereinigten Auftragseingänge von September 2018 bis November 2018 gegenüber dem Zeitraum von Juni 2018 bis August 2018 um 5,7 %.

Im Vorjahresvergleich war der arbeitstäglich- und preisbereinigte Auftragseingang im Bauhauptgewerbe im November 2018 um 7,4 % höher. In den ersten elf Monaten des Jahres 2018 stieg der Auftragseingang im Bauhauptgewerbe um 4,3 % gegenüber dem Vorjahreszeitraum.

Die Auftragseingänge im Bauhauptgewerbe in Betrieben von Unternehmen mit 20 und mehr tätigen Personen lagen im November 2018 nominal mit 6,4 Milliarden Euro um 13,8 % höher als im November des Vorjahres. Das war der höchste Auftragseingang in einem November seit 25 Jahren (1994: 6,4 Milliarden Euro). Im Vergleich zu den ersten elf Monaten 2017 stiegen die Auftragseingänge in den ersten elf Monaten 2018 nominal um 10,0 %. Mit einem Volumen von 72,3 Milliarden Euro wurde bereits in den ersten elf Monaten 2018 der Wert des Gesamtjahres 2017 erreicht.

Kommentare lesen und schreiben, hier klicken

Moin, moin,

welch Wunder, wenn die Mieten steigen, dann lohnt sich der Erwerb bzw. Neubau. Nur stellt sich die Frage, wie lange noch? Bauland ist endlich, gerade in der dicht besiedelten BRD. Wenn immer mehr Leute in der BRD leben möchten (sie sind ja eingeladen), dann schafft das eine mehr als erhöhte Nachfrage nach Wohnraum. Da kann das Angebot nicht schritt halten, die Preise fangen an zu steigen.

Jetzt wird es spannend. Wann wachsen FL, HH, HL und KI zusammen? Ach so, liebe Mitleser aus NMS, sie sind ja schon Vorort von HH. Freiraum, Ruhe und Entspannung wird es somit nicht mehr geben, ev. noch nördlich SL und in NF.

Hieß es nicht heute im ifo-Geschäftsklimaindex im Bausektor erstmals seit langer Zeit Dämpfer? Ich bin verwirrt…

Hallo Michael. Die Zahlen des Statistischen Bundesamts stammen vom November, während der Ifo die Werte des Januar präsentiert.

VG

Hallo Wolfgang, herzlichen Dank für die Info! Ich sollte künftig etwas genauer lesen :)

Denn ich habe mich zu sehr an der Aussage orientiert: Da wir hier von Aufträgen sprechen, werden also auch die Umsätze in den nächsten ein, zwei Jahren weiter explodieren!

Der ifo Geschäftsklimaindex ist jedoch auch in hohem Maße von spekulativen Erwartungen für die folgenden Monate geprägt: Laut Ifo war das vor allem auf deutlich pessimistischere Erwartungen im Baugewerbe zurückzuführen. Die aktuelle Geschäftslage befindet sich jedoch weiterhin auf einem sehr hohen Niveau.

Wenn wir schon mein Thema sind Michael. Im Herbst letzten Jahres ging man, nicht nur wegen Jerome Powells Zinsausblick mit raschen 6 Anhebungen bis zur „neutral rate“, doch allgemein von steigenden Zinsen aus. Ein kleiner Teil der Bauvorhaben könnte der Erwartung künftiger höherer Finanzierungskosten geschuldet sein, was sich aktuell als nicht unmittelbar virulent herausgestellt hat. Belastbare Zahlen dazu habe ich derzeit aber nicht.

Gruß

Wolfgang, ich finde Ihre Sicht der Dinge und die Art, welche Zusammenhänge und Schlussfolgerungen Sie daraus ziehen, jedesmal wieder verblüffend bis genial. Das klingt auf alle Fälle sehr plausibel, nie im Leben wäre ich selbst darauf gekommen, die amerikanische Zinspolitik der FED mit den Erwartungen deutscher Baufirmen in Verbindung zu bringen.

Hallo Michael

In Europa ging man ja auch davon aus das ab Sommer/Herbst 2019 die Zinsen im Euroraum angehoben werden… Jedenfalls bis Gestern. Von daher sind diese im Artikel genannten Daten aus meiner Sicht vermutlich Vorzieheffekte die dazu führen werden das es in naher Zukunft weniger Aufträge im Bausektor gibt.

Hallo Moritz, da sich seit gestern die Zinserwartungen ja wieder gedreht haben, frage ich mich: Sind das Vorzieheffekte, die faktisch zu weniger Aufträgen im Bausektor führen werden oder die zu subjektiven Erwartungen und Einschätzungen hinsichtlich der Aufträge geführt haben?

Sowohl als auch

Liebe Bautheoretiker, bitte beachten Sie,dass die Auftragseingänge ein stark nachlaufender Index ist.

Jeder der nur schon einen Hühnerstall gebaut hat weiss, dass vom Bauentscheid bis zur Offerteinholung/

Auftragsvergabe Monate oder Jahre vergehen können. So könnte z.B. ein heutiger Auftragseingang vor 2 bis 3Jahren entschieden worden sein u.hat also mit den Wirtschaftszahlen von heute Null u.Nichts zu tun.Wenn also jetzt viel gebaut wird , könnte es gut sein ,dass in 2 bis 3 Jahren ( nach Börsencrash u.höheren Zinsen )

eine starke Flaute aufkommt.Zudem gibt es dank der Fehlallokation der tiefen Zinsen schon Gebiete wo es zu viele leere Neuwohnungen hat. ( DE vielleicht als Ausnahme)