FMW-Redaktion

Ja, wir stehen noch ganz am Anfang der Entwicklung, wenn es um die Integration von Flüchtlingen auf dem deutschen Arbeitsmarkt geht. Aber jenseits von Mutmaßungen gibt es da Stand heute die aktuellsten Daten der Bundesagentur für Arbeit. Schauen wir uns das Datenmaterial doch mal an, wie der Status Quo aussieht. Generell kann man sagen, dass von den Flüchtlingen aus 2015 auch im Februar noch kein großer Schwung von Personen in die Statistik eingeflossen ist. D.h. die Menschen sind immer noch nicht erfasst und haben noch keinen Zugang zu Arbeitsmarktmaßnahmen. Aber jetzt lassen die die Bundesagentur für Arbeit zu Wort kommen.

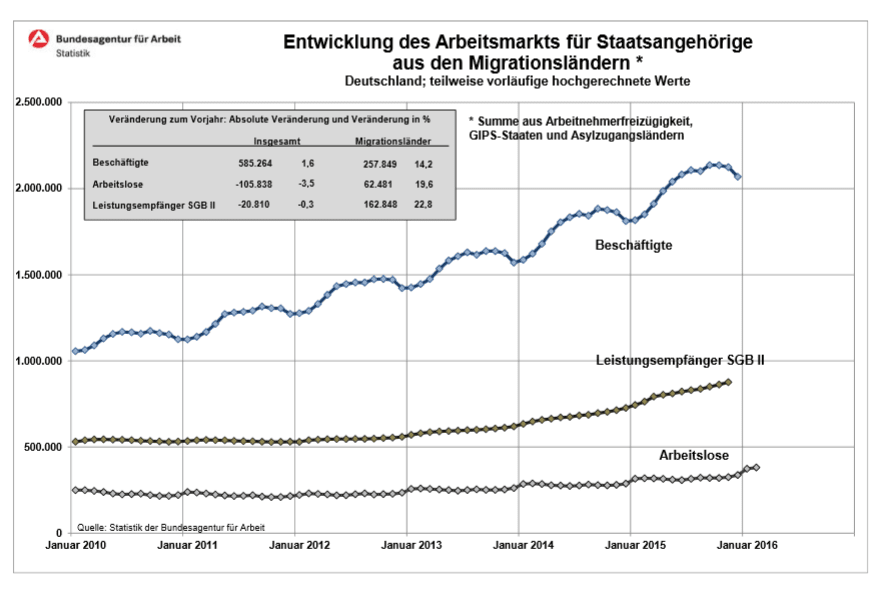

„Die Zuwanderung aus den neuen osteuropäischen EU – Mitgliedsstaaten, den GIPS-Staaten und den Asylzugangsländern hat das Arbeitskräfteangebot in Deutschland erhöht und zu mehr Beschäftigten, aber auch zu mehr Arbeitslosen und Leistungsempfängern aus diesen Ländern geführt. So nahm die Beschäftigung aus diesen Ländern im Dezember um 258.000 oder 14 Prozent zu. Gleichzeitig ist die Arbeitslosigkeit im Februar um 62.000 oder 20 Prozent und die Zahl der Leistungsempfänger im SGBII im November um 163.000 oder 23 Prozent gestiegen. Im Vergleich dazu hat sich die Zahl der Beschäftigten insgesamt um 585.000 oder 1,6 Prozent erhöht, während die Zahl der Arbeitslosen um 106.000 oder 3,5 Prozent gesunken ist und die Zahl der Leistungsempfänger im SGB II leicht abnahm (-21.000 oder -0,3 Prozent).“

Die Beschäftigung von Personen mit einer Staatsangehörigkeit aus einem der neuen EU-Mitgliedstaaten hat gegenüber dem Vorjahr um 183.000 oder 22 Prozent zugenommen. Die Arbeitslosigkeit ist um 17.000 oder 17 Prozent und der Leistungsbezug im SGB II um 53.000 oder 25 Prozent

gestiegen.

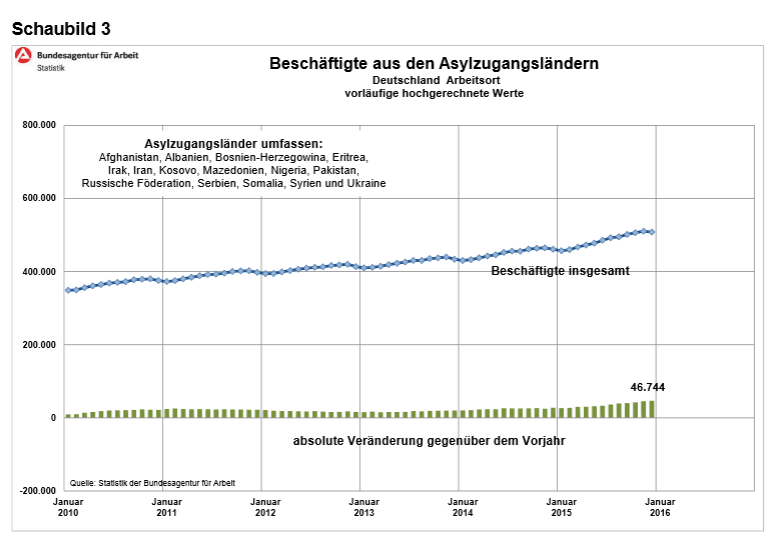

Die Beschäftigung von Staatsangehörigen aus den Asylzugangsländern ist um 47.000 oder 10 Prozent gestiegen. Die Arbeitslosigkeit hat um 45.000 oder 31 Prozent und der Leistungsbezug im SGB II um 103.000 oder 28 Prozent zugenommen.“

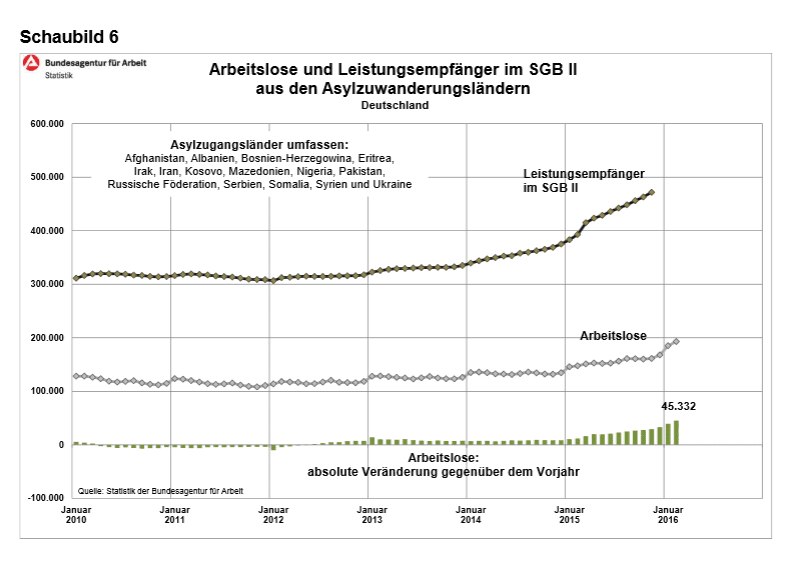

Am Interessantesten in der derzeitigen Diskussion ist ja die Entwicklung bei Migranten von außerhalb der EU. Die Bundesagentur für Arbeit weist darauf hin, dass sie nicht nach Asylbewerbern „filtern“ kann in ihren Statistiken, daher werden alle Arbeitenden bzw. Arbeitslosen mit bestimmten Staatsangehörigkeiten aufgelistet unter dem Oberbegriff „Asylzuzugsländer“, was also auch bereits langfristig in Deutschland lebende Personen beinhalten kann. Hier der Vergleich von Arbeitenden und Arbeitslosen untereinander.

–

–

–

Daten und Grafiken: Bundesagentur für Arbeit

Kommentare lesen und schreiben, hier klicken