Wenn jemand verkauft, muss auf irgendwer kaufen… aber dazu später mehr in diesem Artikel. Durch die neue Regierung in Rom sind die Befürchtungen ausländischer institutioneller Anleger stark gewachsen in Sachen Instabilität und höherer Neuverschuldung. Das schlägt sich auch in Zahlen nieder, die inzwischen nach und nach bekannt werden. So war in den letzten Monaten eine regelrechte Kapitalflucht raus aus Italien in Gange.

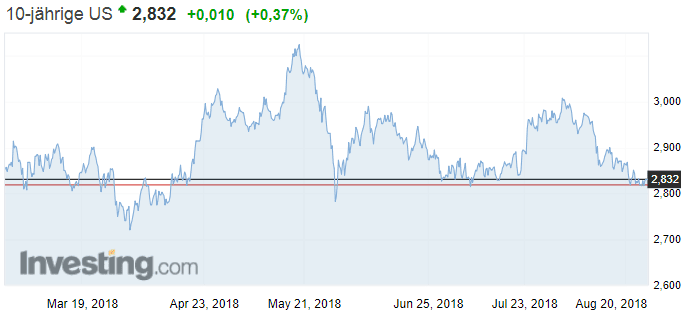

Vorab dieser Vergleich: Ab Mai fing die Rendite zehnjähriger italienischer Staatsanleihen an zügig von unter 2% auf über 3% zu steigen. Auch aktuell notiert sie seit Tagen über 3%. In den USA liegt sie aktuell bei 2,83% – und das nach mehreren Zinsanhebungen in den USA, und weiterhin Nullzinsen in der Eurozone!

Was sagt uns das? Ab Mai gab es enormen Verkaufsdruck in Italien, was die Anleihekurse nach unten brachte. Damit stieg automatisch die Rendite für italienische Staatsschulden. Daten und Aussagen aus Finanzkreisen zeigen nun: Es sind in großem Umfang die ausländischen Investoren, die ab Juni ihre Anleihen verkauften – bloß raus aus dem jetzt noch unsicheren Italien – das war wohl das Motto. Das ist gut nachvollziehbar bei dieser neuen Regierung.

Gemäß jüngster EZB-Daten gab es bei italienischen Anleihen alleine im Monat Juni einen Mittelabfluss durch ausländische Anleger über 38 Milliarden Euro – ein Rekordwert nach dem vorigen Rekord im Mai in Höhe von 34 Milliarden Euro. Man kann also diese Kapitalflucht und die fallenden Anleihekurse direkt in Verbindung bringen.

Wie man aus Finanzkreisen hört, haben italienische Banken im Mai und Juni diesen Exodus aufgefangen, und in großem Umfang (40 Milliarden Euro oder mehr) die Anleihen ihrer Regierung gekauft. Fast schon ein Witz! Der italienische Bankensektor, immer noch marode und seit Jahren diverse Male durch italienische Steuergelder gestützt, kauft nun Anleihen des italienischen Staates, damit die Renditen nicht endlos in die Höhe springen.

Nach Berechnungen von Citi lag der gesamte Kapitalabfluss aus Italien in Mai und Juni bei 76 Milliarden Euro, und lag damit weit über dem Wert von 56 Milliarden Euro in den Monaten Februar und März 2012. Citi erwartet auch weitere Rating-Abstufungen für Italien. Es gibt aktuell keine Anzeichen, dass die Ausländer zurückgekehrt sind. Wohl nur die Stützung durch inländische Banken sorgte dafür, dass die Rendite aktuell nicht weiter gestiegen ist (aktueller Stand 3,08%). Aber bei der neuen Regierung in Rom weiß wohl niemand, was passieren wird. Neue Forderungen nach EZB-Schuldenverzicht gegen Italien, neue Forderungen gegen Brüssel, neue Szenarien zum Euro-Austritt, massive Neuverschuldung um die Wahlversprechen zu finanzieren? Das Pulverfass bleibt am Köcheln!

Kommentare lesen und schreiben, hier klicken

Moin, moin,

so ist es sicher, „das Pulverfass bleibt am Köcheln“. Es wird keine vernünftige Lösung für Italien geben können. M.E. muss jede Regierung in Rom Gelder zur Beruhigung der Wähler ausgeben. Wer gewählt werden möchte in Italien, muss das Füllhorn auftun. Das ist nicht per se schlecht, nur es wird dann zum Problem, wenn man mehr Gelder ausgeben muss, als man einnimmt (wie im Privatbereich auch). Die Differenz muss quasi als Schulden finanziert werden. Auch das sollte kein Problem sein, solange die Schulden nicht auf Dauer wachsen. Und nun sind wir beim typischen Problem Italiens. Da die Einnahmen immer kleiner sind als die laufenden Einnahmen, müssen über die Zeit die Schulden wachsen. Wir halten fest:

Ausgaben = Einnahmen + Schulden (somit ein Gleichgewicht)

Es wird sicher ersichtlich, dass diese Konstruktion nicht auf Dauer funktioniert.

Somit ist der Vergleich mit einem Pulverfass gerechtfertigt. Es fehlt noch die Lunte, die das Ganze zur Explosion bringt. Den klar sein dürfte m.E. auch, dass die BRD Italien nicht wird retten können, auch wenn Berlin dieses zur Eigenrettung gerne machen möchte. Seit der letzten Bundestagswahl sitzt im Berliner Parlament wieder eine Oppositionspartei (wie ärgerlich für unsere Steuergeldverschwender).

Fazit: Italiens finanzieller Untergang ist gleichbedeutend mit dem Untergang der EU in ihrer jetzigen Form. Rien ne va plus.

Hat man doch eben die wunderbare Rettung von Griechenland gefeiert. So wird es der EZB nie langweilig, bald können sie die türkischen u.italienischen Banken retten. Die spanischen Banken werden nach einem Dominoeffekt auch noch fällig.Die grösste Bank des besten EU Landes ist auch angeschlagen ( DB)

Schlussfolgerung:

In der langen Phase der Billigzinsen hat sich also keine Bank der EU erholen können.Also ist dieses Experiment gescheitert.Warum sollte also dieses Experiment immer verlängert werden, wie viele „FINANZSPEZIALISTEN „ meinen.

Da brodelt noch mehr. Der Target II-Saldo nährt sich der Billionen-Grenze und die Verwertungsgesellschaften für Immobilien der BR-Gesellschaft, nach den für das nächste Jahr geplanten „Zwangsanleihen“, stehen schon in den Startlöchern. Hoffen wir, daß das geplante „Ordo ab Chao“ noch ein wenig auf sich warten läßt.

Gerade folgende Meldung auf Guidants-News:

US-Präsident Donald Trump soll Italien Finanzhilfen in Form von Anleihekäufen ab 2019 angeboten haben, wie die italienische Tageszeitung „Corriere della Sera“ unter Berufung auf informierte Kreise berichtet.