Im gestrigen Trubel rund um die Rede von Mario Draghi entging uns doch glatt, dass die neuesten Daten für den Außenhandel der EU vermeldet wurden. Im April lag der Warenhandelsüberschuss der Gesamt-EU (Eurozone + Nicht Euro-Staaten) bei 1,4 Milliarden Euro. Im April 2018 waren es noch ein Defizit von 0,9 Milliarden Euro. Das klingt doch erstmal gut, nicht wahr?

Details zum Außenhandel haben es in sich

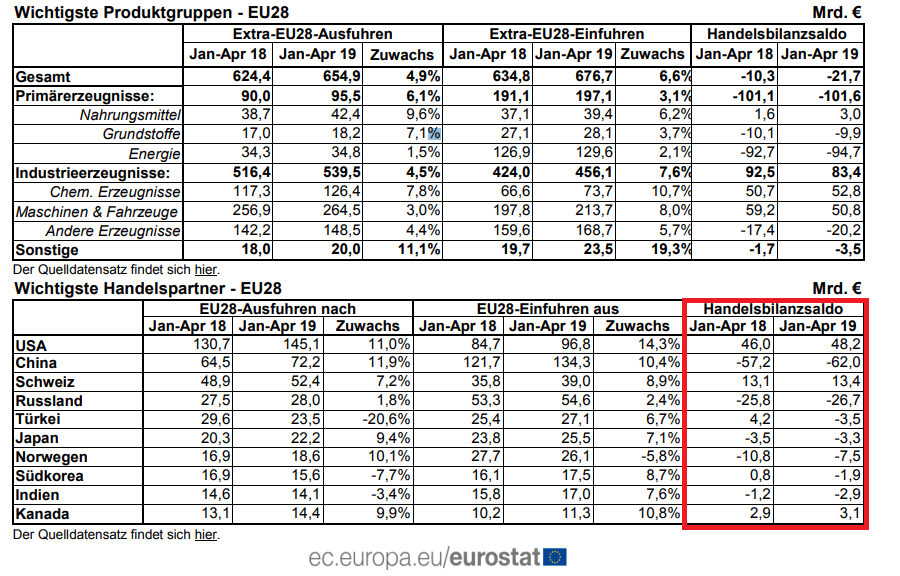

Man steige doch mal etwas tiefer in das Zahlenwerk ein, und findet bei genauerer Betrachtung eine harte Erkenntnis. Wohl noch viel ernüchternder für die EU als für die USA, möchte man fast sagen. Die entscheidende Rubrik der Grafik haben wir rot umrandet. Es sind von Januar-April 2019 die Vergleiche zu Januar-April 2018. Angezeigt werden die Überschüsse beziehungsweise Defizit mit den wichtigsten Handelspartnern der EU.

Die EU machte im Vorjahr gegenüber den USA ein Plus von 46, jetzt von 48,2 Milliarden Euro. Also steigt das Minus der USA weiter an, obwohl Donald Trump verzweifelt versucht genau das Gegenteil zu erreichen. Traurig genug für ihn. Aber man schaue mal auf die Seite der EU. Bei den bedeutenden Handelspartnern erwirtschaftet sie eigentlich nur Überschüsse gegenüber den USA und der Schweiz. Tja, die Schweiz. Mal ehrlich. Sie ist geographisch komplett von der EU eingeschlossen, und verständlicherweise auf umfangreiche Importe aus der EU abhängig. Dass die EU gegenüber der Schweiz einen Überschuss von 13,4 Milliarden Euro hinlegt (Vorjahr 13,1), ist kein großes Kunststück. Also klammern wir die Schweiz mal aus.

Abgesehen von den USA produziert die EU nur Defizite. Gegenüber China wuchs das Minus von 57,2 auf 62 Milliarden Euro. Gegenüber Russland (Energieimporte) wuchs das Defizit von 25,8 auf 26,7 Milliarden Euro. Gegenüber der Türkei verwandelte sich ein Plus von 4,2 in ein Defizit von 3,5 Milliarden Euro. Weiter geht´s. Gegenüber Japan liegt das Minus bei 3,3 Milliarden Euro, gegenüber Norwegen (Energieimporte) bei -7,5 Milliarden Euro, gegenüber Südkorea bei 1,9 Milliarden Euro. Und sogar gegenüber Indien macht die EU 2,9 Milliarden Euro Minus. Ach ja, Mensch. Gegenüber Kanada macht die EU 3,1 Milliarden Euro Plus. Immerhin, besser als gar nichts.

Vereinfacht ausgedrückt: Im Warenhandel mit dem Planeten (beim Blick auf die großen Handelspartner) produziert die EU nur Defizite. Wäre der Warenhandel mit Nordamerika nicht extrem vorteilhaft für die EU, gäbe es netto richtig saftige Defizite, und somit den Abfluss von Geld und Wohlstand raus aus der EU. God bless America?

Außenhandel mit Waren über den Seeweg. Containerschiff bei der Einfahrt in Rotterdam. Foto: kees torn – AL MURAYKH , CSCL MARS & SMIT SEINE CC BY-SA 2.0

Kommentare lesen und schreiben, hier klicken

Fazit: Die USA sind der wichtigste Abnehmer von EU Produkten.Der zweitwichtigste ist trotz der kleinen Grösse die Schweiz.Während die EU wie das Kaninchen vor der Schlange vor den Amis zittert, spielen sie ihre Arroganz gegenüber der Schweiz genüsslich aus. Ist erstaunlich, schicken doch die EU-Länder ihre fähigsten Politiker? ? nach Brüssel.

@Politologe, wenn Sie von Abnehmern ( = Importeuren) der EU-Produkte sprechen, ist die Schweiz genau genommen Nr. 3. Das aber nur am Rande. Im Prinzip geht es bei dem Artikel jedoch nicht um die isoliert betrachteten Exportzahlen, sondern um die Handelsbilanz.

Und da ist die EU weltweit betrachtet seit 2013 eher ausgeglichen bis schweizerisch neutral ;) zu bewerten. Bis 2012 war sogar regelmäßig ein deutliches Defizit zu verzeichnen.

https://www.bpb.de/nachschlagen/zahlen-und-fakten/europa/70555/aussenhandel-der-eu

Was nun die Schweiz angeht, saugt man seit jeher wie ein Hochleistungs-Industriestaubsauger regelmäßig Geld und Wohlstand von anderen Staaten ins eigene Land.

https://www.ezv.admin.ch/ezv/de/home/themen/schweizerische-aussenhandelsstatistik/daten/gesamtexporte-und-importe.html

https://de.statista.com/statistik/daten/studie/15632/umfrage/handelsbilanz-der-schweiz/

Importiert werden vor allem Maschinen und Fahrzeuge aus der EU, kein Wunder, da man keine eigene Industrie auf diesen Gebieten besitzt. Dafür eine höchst manipulative und einflussreiche Chemie- und Pharmaindustrie bzw. -lobby.

https://www.gtai.de/GTAI/Navigation/DE/Trade/Maerkte/suche,t=aussenhandel-der-schweiz-auf-konstant-hohem-niveau,did=1941990.html

Der Handelsbilanzüberschuss der Schweiz ist derzeit tendenziell höher als der der gesamten EU.

Worin sehen Sie dahingehend eine genüssliche Arroganz? Was haben diese nackten Zahlen und Fakten mit fähigsten Politikern in Brüssel zu tun? Wieso sollten die gewählten EU-Abgeordneten eigentlich die fähigsten Politiker sein?