FMW-Redaktion

Die Bank of America-Quartalszahlen sind soeben veröffentlicht worden. Hier die wichtigsten Kennzahlen.

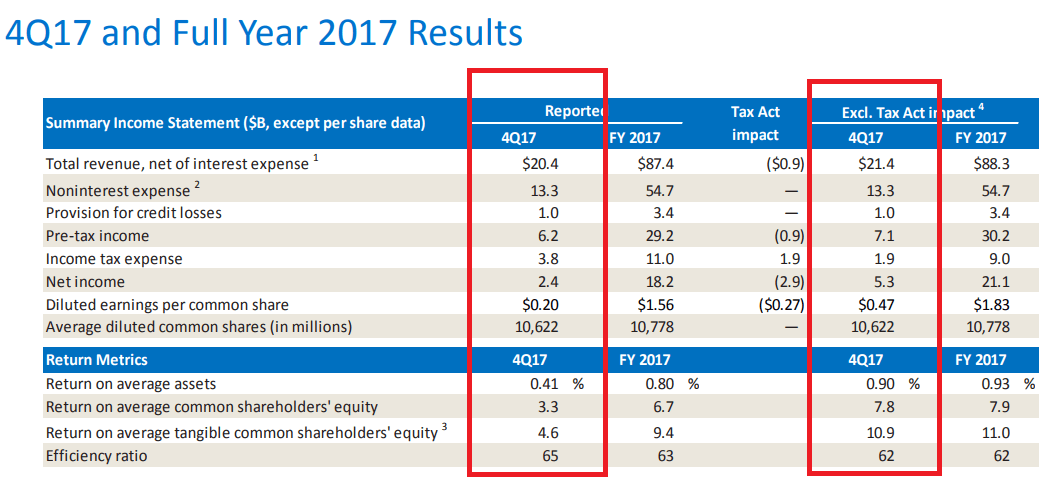

Der Umsatz liegt bei 20,4 Milliarden Dollar (Vorjahresquartal 19,99 /erwartet 21,3).

Der Gewinn liegt bei 0,47 Dollar pro Aktie (Vorjahresquartal 0,41/erwartet 0,44).

0,47 Dollar ist der bereinigte Gewinn, wo die einmaligen Belastungen durch Trumps Steuerreform schon rausgerechnet sind. Tatsächlich mit den einmaligen Steuermehraufwendungen liegt der Gewinn nur bei 0,20 Dollar. Der Steuereffekt macht also pro Aktie 0,27 Dollar im letzten Quartal aus, oder als Gesamtsumme 2,9 Milliarden Dollar (Citi 18 Milliarden Dollar).

Die Aktie notiert vorbörslich mit +0,61%.

Cosumer Banking-Umsatz +10%.

Global Wealth and Investment Management +7%.

Global Banking +10%.

Global Markets -9%.

Kommentare lesen und schreiben, hier klicken

Vielleicht habe ich die Erläuterungen auch verpasst. Ansonsten würde ich mich über einen Hinweis freuen, warum die Steuerreform insbesondere bei Banken „Verluste“ hervorruft?

Ich habe (als Bank) u.U. in 2017 (oder auch in den Jahren davor) einen Verlust, den ich auf das nächste Jahr vortragen darf. Und den ich dann mit dem hoffentlich im neuen Jahr erzielten Gewinn verrechnen kann.

Das spart im neuen Jahr Steuern. So ist es doch, oder?

Jetzt liegt der Steuersatz ab 2018 aber nicht mehr bei 35% sondern nur noch bei 21%.

Also, fällt die Steuerersparnis durch den Verlustvortrag natürlich um den verminderten Steuersatz geringer aus.

Aber das ist doch kein „Verlust“ – bestenfalls ein Grund für den Verlustvortragenden zu erwähnen, dass seinetwegen die Steuersenkung auch erst ab 2019 wirksam zu werden bräuchte, weil er in 2018 eh keine oder kaum Steuern zu zahlen gehabt haben würde.

@Gerd. Es geht bei den Banken um die bereits bilanzierten künftigen Steuerverbindlichkeiten und -forderungen, die nun neu bewertet werden müssen. Durch die Senkung des Steuersatzes von 35 auf 21% entstehen bei der Citigroup, die in der Finanzkrise gigantische Verluste gemacht hat, erhebliche Abschreibungen (fast 22 Mrd. $ ). Klar sinkt die künftige Steuerlast, aber hier sieht man wieder welch riesige Verlustvorträge in der Subprime-Blasé entstanden sind, die nun erheblich weniger wert sind. Gruß

Wolfgang, du meinst, den Banken wäre erlaubt, schon im Jahr 2017 eine Forderung gegenüber dem Fiskus auf Steuererstattung gewinnwirksam zu bilanzieren, die sie von diesem aber erst im Jahr 2018 bekommen würden. Die sie aber auch nur fiktiv bekommen würden, real würden sie ja im besten Fall nur weniger zahlen.

Dass sie das dürften, kommt mir schon etwas vage vor. Falls sie 2018 keinen Gewinn machen würden, wäre das ja von vornherein nur eine Luftnummer und sie müssten auf einen steuerbaren Gewinn in 2019 hoffen.

Und selbst, falls sie am Jahresende 2018 reale Gewinne erzielt haben würden – was eben erst noch zu beweisen ist – die sie dann zu versteuern hätten, dann überweist ihnen die Finanzkasse doch das Geld nicht sondern diese verlangt nur entsprechend weniger von den Banken. Das darf die Bank aber doch nicht in 2017 schon vorausschauend/vorausahnend bilanzieren. Erst im Jahr 2018 hätten die Banken einen entsprechend höheren Nachsteuergewinn, weil sie weniger Steuern zahlen. Aber den haben sie mit der Steuerreform ja auch, weil sie ja eine um 14%-Punkte niedrigeren Steuersatz haben.

Mein persönliches Fazit leider. Ich habe es noch immer nicht kapiert.

Aber dir trotzdem ein großes Danke.

Gerd, so wie ich das US-Steuerrecht verstanden habe, ist der Verlustvortrag, der aus der Immoblilienkrise entstanden ist, ein positiver Bilanzposten, der zu einer geringeren Steuerlast führt. Da Trump die Steuerreform noch 2017 verabschiedet hat, ist der geringere Bilanzeffekt noch im 4.Quartal 2017 abzuschreiben. Betroffen davon, neben Citigroup, Bank of America, Goldman Sachs auch die Deutsche Bank, Barclays, UBS, Credit Suisse u.a. Allerdings hat diese Abschreibung keine Auswirkung auf das Eigenkapital, Sie muss aber noch für das Jahr 2017 erfolgen. So mein Kenntnisstand.

Also, wenn das soo ist (Immobilienkrise-Verlustvortrag-positiver Bilanzposten), dann ist die weitere Abfolge in der Tat logisch. Obgleich das mit diesem positiven Bilanzposten eigenartig klingt – so wird es aber dann wohl einfach sein müssen.

Ein erneutes Danke von mir.

P.S.

Bei einer Bank wird für mich noch ein Verlust-Topf geführt, der Jahr für Jahr vorgetragen wurde. Wenn ich den bis zum 15.12. nicht abgebaut habe, beantrage ich eine Verlustbescheinigung. Die lege ich aber nicht dem Finanzamt vor, sondern einem Kreditinstitut mit der Behauptung, das sei doch ein Aktivposten. Sie mögen mir daraufhin doch bitte einen ansonsten total ungesicherten Kredit geben.