FMW-Redaktion

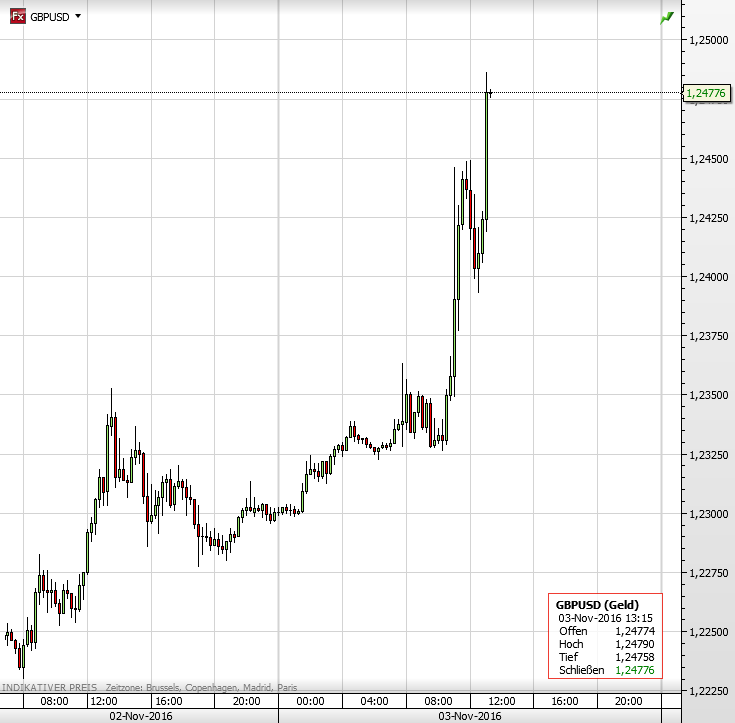

Die Bank of England lässt ihre Zinsen sowie Ankaufprogramme unverändert. Das wurde soeben bekanntgegeben! Sie warnt vor Limits bis zu denen Inflation über dem „Ziel“ toleriert werde könne! Das Pfund steigt daraufhin weiter an aktuell mit Richtung 1,25 gegen den US-Dollar.

MPC holds #BankRate at 0.25%, maintains government bond purchases at £435bn and corporate bond purchases at £10bn #SuperThursday pic.twitter.com/dzj4x197M2

— Bank of England (@bankofengland) November 3, 2016

Die Bank of England im Originaltext:

–

–

The Bank of England’s Monetary Policy Committee (MPC) sets monetary policy to meet the 2% inflation target, and in a way that helps to sustain growth and employment. At its meeting ending on 2 November 2016 the Committee voted unanimously to maintain Bank Rate at 0.25%. The Committee voted unanimously to continue with the programme of sterling non-financial investment-grade corporate bond purchases totalling up to £10 billion, financed by the issuance of central bank reserves. The Committee also voted unanimously to continue with the programme of £60 billion of UK government bond purchases to take the total stock of these purchases to £435 billion, financed by the issuance of central bank reserves.

At the time of the August Inflation Report, the Committee announced a package of supportive measures that it judged was appropriate to balance the trade-off that had emerged in the economic outlook. On the one hand, economic activity was expected to weaken and unemployment to rise, given the period of uncertainty likely to follow the referendum on EU membership. On the other hand, inflation was expected to rise to a rate above the 2% target, for an extended period, as a result of the depreciation of sterling that had accompanied the referendum result. At the August meeting, a majority of Committee members also expected to support a further cut in Bank Rate at one of the remaining MPC meetings of 2016 if the outlook remained broadly consistent with the one set out in the August Report.

In the three months since then, indicators of activity and business sentiment have recovered from their lows immediately following the referendum and the preliminary estimate of GDP growth in Q3 was above expectations. These data suggest that the near-term outlook for activity is stronger than expected three months ago. Household spending appears to have grown at a somewhat faster pace than projected in August, and the housing market has been more resilient than expected. By contrast, investment intentions have continued to soften and the commercial property market has been subdued.

In financial markets, the past three months have been characterised by two phases. In the first, the sterling exchange rate stabilised for a period following its initial post-referendum depreciation. Supported by the measures announced by the MPC in August and more positive activity indicators, financial conditions and other asset prices recovered from the deterioration seen straight after the referendum, accompanied by a sharp increase in corporate bond issuance. However, in the period since the beginning of October, the sterling effective exchange rate index has depreciated further. Market intelligence attributes these latter movements to perceptions that the United Kingdom’s future trading arrangements with the EU might be less open than previously anticipated, requiring a lower real exchange rate to improve competitiveness and support activity. Longer-term gilt yields have risen notably, as have market-implied expectations of medium-term inflation.

The Committee’s latest projections for output, unemployment and inflation, conditioned on average market yields, are set out in the November Inflation Report. Output growth is expected to be stronger in the near term but weaker than previously anticipated in the latter part of the forecast period. In part that reflects the impact of lower real income growth on household spending. It also reflects uncertainty over future trading arrangements, and the risk that UK-based firms’ access to EU markets could be materially reduced, which could restrain business activity and supply growth over a protracted period. The unemployment rate is projected to rise to around 5½% by the middle of 2018 and to stay at around that level throughout 2019.

Largely as a result of the depreciation of sterling, CPI inflation is expected to be higher throughout the three-year forecast period than in the Committee’s August projections. In the central projection, inflation rises from its current level of 1% to around 2¾% in 2018, before falling back gradually over 2019 to reach 2½% in three years’ time. Inflation is judged likely to return to close to the target over the following year.

The MPC’s Remit requires that monetary policy should balance the speed with which inflation is returned to the target with the support for real activity. Developments since August, in particular the direct impact of the further depreciation of sterling on CPI inflation, have adversely affected that trade-off. This impact will ultimately prove temporary, and attempting to offset it fully with tighter monetary policy would be excessively costly in terms of foregone output and employment growth. However, there are limits to the extent to which above-target inflation can be tolerated.

Those limits depend, for example, on the cause of the inflation overshoot, the extent of second-round effects on inflation expectations and domestic costs, and the scale of the shortfall in economic activity below potential. In the MPC’s November forecast, the inflation overshoot is the product of a perceived shock to future supply, which has caused the exchange rate to fall, alongside a modest projected shortfall of activity. Inflation expectations have picked up to around their past average levels and domestic costs have remained contained. Given the projected rise in unemployment, together with the risks around activity and inflation, and the potential for further volatility in asset prices, the MPC judges it appropriate to accommodate a period of above-target inflation. That notwithstanding, the MPC is monitoring closely the evolution of inflation expectations.

In light of these developments, and in keeping with its Remit, the MPC at its November meeting agreed unanimously that Bank Rate should be maintained at its current level. It also agreed unanimously that it remained appropriate to continue the previously announced asset purchase programmes, financed by the issuance of central bank reserves.

Earlier in the year, the MPC noted that the path of monetary policy following the referendum on EU membership would depend on the evolution of the prospects for demand, supply, the exchange rate, and therefore inflation. This remains the case. Monetary policy can respond, in either direction, to changes to the economic outlook as they unfold to ensure a sustainable return of inflation to the 2% target.

Kommentare lesen und schreiben, hier klicken