Der schnelle Anstieg der Zinsen durch die US-Notenbank Fed hat eine Bankenkrise ausgelöst – und dabei spielt die Digitalisierung eine entscheidende Rolle: Bank runs passieren nun elektronisch!

Immer wieder wird geäußert, dass die Welt schnelllebiger geworden ist. Auch in der Wirtschaft, in der sich Zyklen beschleunigen, wohl eine Ursache, warum frühere Modelle nicht mehr richtig funktionieren. An dieser Stelle wurde in den letzten Monaten bereits mehrfach darauf hingewiesen, dass infolge der raschen Anhebung der Zinsen durch die Federal Reserve etwas zu Bruch gehen wird.

Dass bei einer Verschuldungsquote der USA, wie seit dem Zweiten Weltkrieg nicht mehr gesehen, die Zinsprojektionen der US-Notenbank von sechs Prozent und mehr in diesem Jahr immer absurder wurden. Die Frage war nur, was als erstes sichtbar würde. Jetzt wissen wir es: die Bankenkrise ist eine Krise der US-Regionalbanken, die um ihre Einlagen fürchten müssen. Schuld daran ist auch der technologische Fortschritt, der es erlaubt binnen Sekunden riesige Geldmengen von einer Bank zu transferieren. Die Zeiten eines Bank Runs in Form von langen Menschenschlangen vor Bankfilialen gehören der Vergangenheit an.

Bankenkrise und Zinsen: Der Crash bei den Bankeinlagen

Dieser Chart mit den Abflüssen von Kundengeldern im historischen Vergleich sagt eigentlich alles. Ab einem bestimmten Zinsniveau am Kapitalmarkt begannen die US-Bürger Geld von ihren Konten bei ihren Hausbanken zu transferieren, der US-Anleihemarkt bot mehr und mehr Opportunitäten:

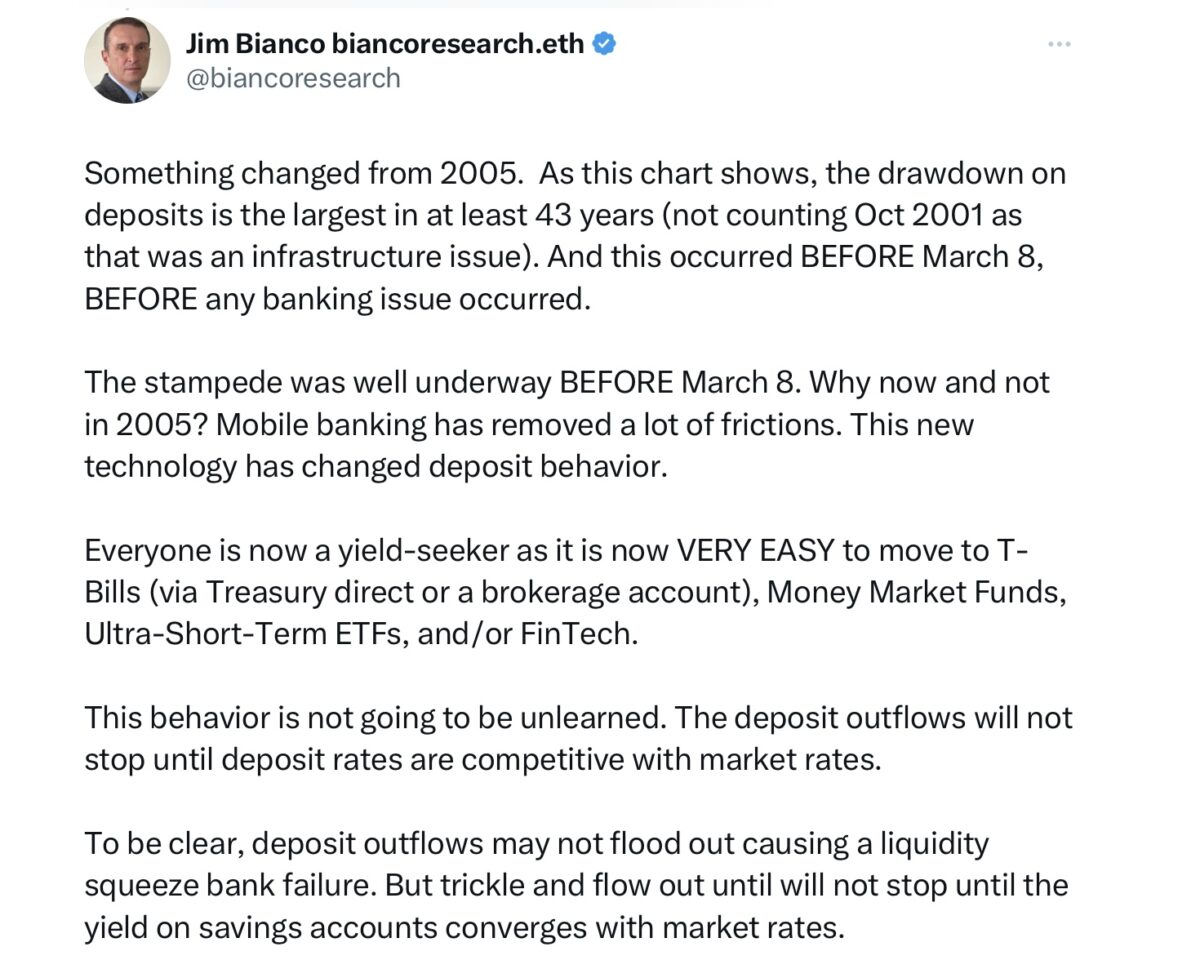

Hier der dazugehörige Tweet von Jim Bianco, der auf etwas gestoßen ist, was den Bankern der US-Notenbankfilialen in der letzten Zeit wohl entgangen ist:

Es hat sich also etwas deutlich seit der letzte Finanzkrise geändert. Die jetzigen Abflüsse der Bankeneinlagen sind, bis auf den historischen Fall von Oktober 2001, die größten seit 43 Jahren.

Und das Ganze begann sich still und heimlich zu verstärken, und war bereits vor dem 8. März zugange, den man als Beginn der Bankenkrise datiert.

Es sei laut Bianco heutzutage sehr viel einfacher und schneller geworden, zu T-Bills (kurzlaufenden Anleihen) oder in Geldmarktfonds zu wechseln. Die Einführung des Smartphones und von Mobile Banking haben viele Änderungen hervorgerufen, diese Technologie ist wohl eine wesentliche Ursache für die aktuelle Bankekrise.

Dies wird so lange weitergehen, bis es eine Konvergenz zwischen den Zinsen auf den Bankkonten wiederhergestellt ist.

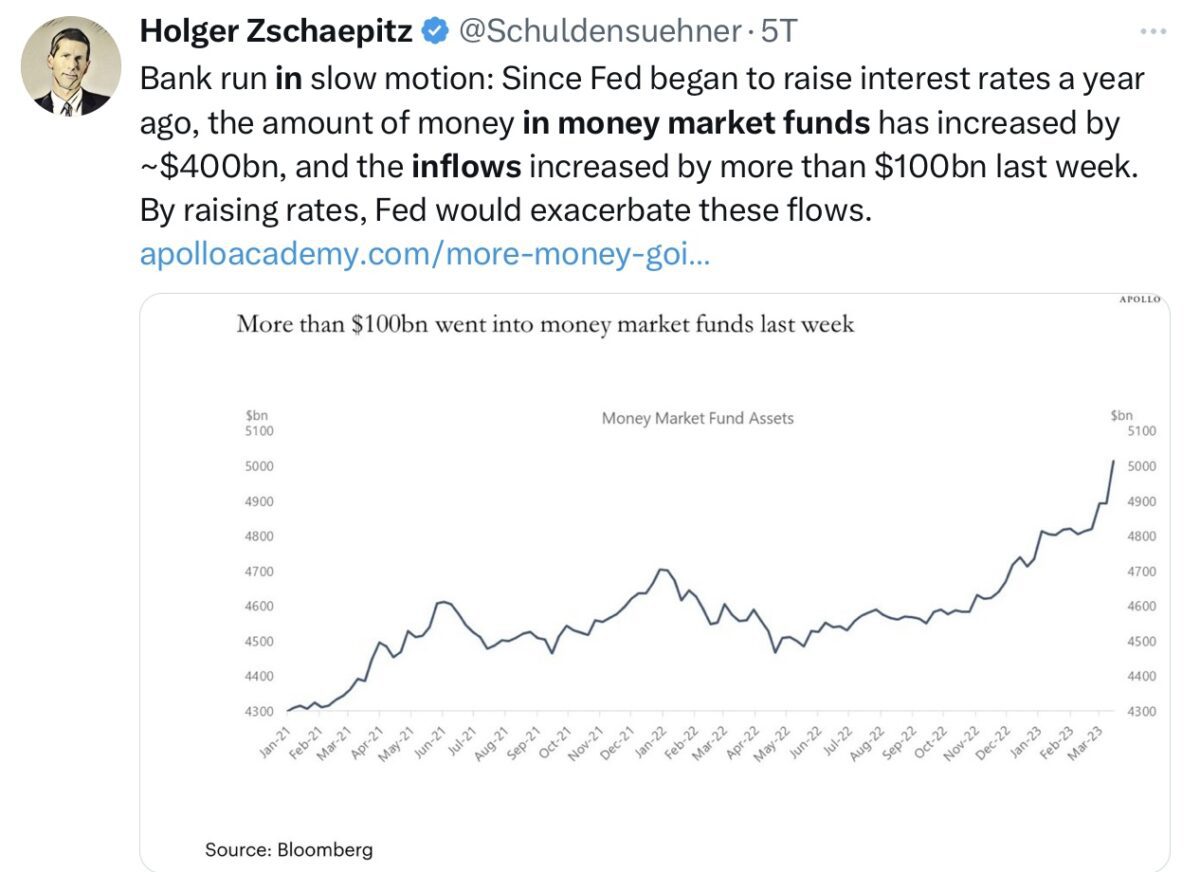

Hier eine Grafik im Tweet von Holger Zschäpitz, die die Zuflüsse in Geldmarktfonds veranschaulicht:

Fazit

Die US-Notenbank hat wohl nicht erwartet, wie schnell die US-Verbraucher auf eine veränderte Zinslandschaft reagieren würden, welche Möglichkeiten es im Zeitalter des Smartphones gibt, in Sekundenschnelle Kapital von Banken abzuziehen und dies im Anleihe- und Geldmarkt zu investieren. Ein Katalysator für die aktuelle Bankenkrise. Bei den Regionalbanken war es vermutlich der Sprung der kurz laufenden Anleiherenditen (zwei Jahre und darunter) über die 5 Prozent-Marke, geschehen Anfang März, der das sprichwörtliche Fass zum Überlaufen gebracht hat.

Warum sollte man bei dieser Opportunität sein Geld mit Mini-Zinsen bei einer US-Bank belassen? Eine Lawine in punkto Kapitalflucht hatte eingesetzt. Wie ist so etwas zu ändern? Indem sich die Zinsen bei Banken und am Kapitalmarkt annähern. Dies ist de facto aber nicht so einfach möglich – erst recht nicht bei weiter steigenden Zinsen am Kapitalmarkt. Auch wenn die Federal Reserve versucht mit Kapitalspritzen die Bankenkrise zu verhindern. Banken können nicht ohne riesige Probleme Zinsen von fünf Prozent bieten, vor allem nicht Regionalbanken mit ihren großen Beständen an niedrig verzinsten langlaufenden Anleihen.

Ergo: Das ist wohl das Ende mit noch größeren Zinsanhebungen, damit auch das Ende der ultraharten Bekämpfung der Inflation, denn eine Krise im Finanzsystem ist der Worst Case, nicht nur für die Federal Reserve.

Kommentare lesen und schreiben, hier klicken

„Wie ist so etwas zu ändern?“

Indem man die Zinsen senkt und die Geldschleusen wieder voll aufdreht. Aber das war ja auch von Anfang an klar. Und bitte einen Spoiler bei solchen Megagags wie „der ultraharten Bekämpfung der Inflation“ vorschalten. Denn wenn man bei dem hierdurch ausgelösten Lachflash gerade Flüssigkeit zu sich nimmt, ist die Gefahr des spontanen Erstickungstodes schon sehr hoch.