FMW-Redaktion

Bargeld wird abgeschafft? Gut, der 500 Euro-Schein wird gerade kalt abgeschafft, in dem einfach keine neuen Scheine mehr gedruckt werden. Und in vielen Ländern, vor allem in Skandinavien, wird die Bargeldabschaffung massiv vorangetrieben. Oben drauf kommt noch der europaweite Drang maximale Obergrenzen pro Bargeldzahlung im Einzelhandel einzuführen. Ja, der böse Terror und die böse Geldwäsche können damit angeblich so gut bekämpft werden.

Bargeld in Deutschland massiv am Wachsen

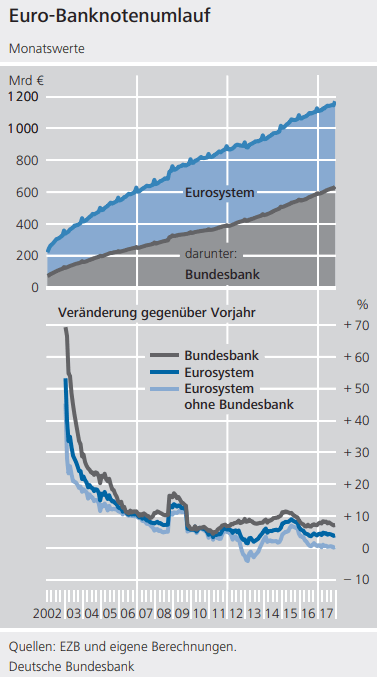

Dabei ist Deutschland der absolute Vorreiter in Europa in Sachen Bargeld. Das Volumen der durch die Bundesbank ausgegebenen Euro-Banknoten wächst zügig an, ganz im gegenteil zum Rest Europas. Der Wert der kumulierten Nettoemissionen von Euro-Banknoten durch die Bundesbank stieg laut Bundesbank zwischen Ende 2009 und Ende 2017 von 348 Milliarden Euro auf 635 Milliarden Euro. Seit 2010 gab die Bundesbank damit jährlich netto durchschnittlich Euro-Banknoten im Wert von 35,8 Milliarden Euro aus – das entspricht einer jährlichen Zuwachsrate von durchschnittlich 7,8%.

Wie die folgende Grafik zeigt, macht die Bundesbank innerhalb des Eurosystems (alle nationalen Notenbanken zusammen gerechnet) inzwischen mehr als die Hälfte des Zuwachses an Banknoten aus. Das ist ein eindeutiges Übergewicht!

Horten die Deutschen mehr Bargeld?

Eine gute Frage. Horten die Deutschen mehr Bargeld aus Angst vor einer Geldentwertung oder sonstigen Gründen? Laut Bundesbank hat das Ansteigen der Hortung in Deutschland vor allem damit zu tun, dass deutsche Banken selbst Bargeld horten. Somit umgehen sie die -0,4% Negativzinsen, wenn sie ihre überschüssige Liquidität elektronisch bei der Bundesbank/EZB parken. Dort würden sie drauf zahlen, während sie das Bargeld „nur“ bei sich selbst im Keller lagern müssen, ohne Strafzinsen. Zitat Bundesbank:

Die Entwicklung der inländischen Hortung ist auch vor dem Hintergrund des gegenwärtigen Niedrigzinsumfelds von Interesse. Deutliche Veränderungen der geschätzten Zunahme der inländischen Hortung infolge des Niedrigzinsumfelds sind nicht zu erkennen. Dagegen wachsen die gemeldeten Kassenbestände der Kreditinstitute in Deutschland seit dem Jahr 2016 auffällig an. Kreditinstitute halten demnach Banknoten im Wert von schätzungsweise mehr als 10 Mrd € zusätzlich, um Negativzinsen auf Einlagen bei der Bundesbank zu vermeiden.

Bargeld-Umlauf wächst schneller aus Geldmenge und Wirtschaftsleistung

Erstaunlich: Der Umlauf von Bargeld wächst in der Eurozone schneller aus die Wirtschaftsleistung, und wächst auch schneller aus die Geldmenge M3, zu der ja genau so die virtuellen Bankguthabn auf Konten zählen. Zitat Bundesbank:

Ende Januar 2002, kurz nach der Euro-Bargeldeinführung, belief sich der Euro-Banknotenumlauf des Eurosystems insgesamt auf 221 Mrd €, Ende Dezember 2017 auf 1 171 Mrd € (siehe unten stehendes Schaubild).1) Der EuroBanknotenumlauf ist seit der Euro-Bargeldeinführung insgesamt schneller gewachsen als die Wirtschaftsleistung sowie die Geldmenge M3 im Euro-Währungsgebiet.

Die halbe Wahrheit

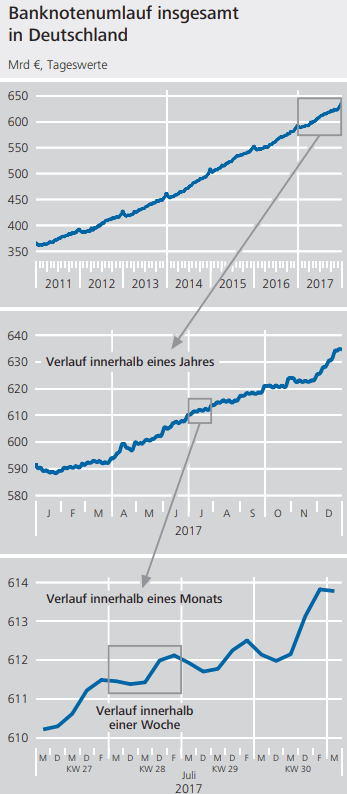

Dass die Deutschen selbst massiv Bargeld horten oder mehr mit Bargeld zahlen, scheint nicht so ganz zu stimmen. So scheint die Bundesbank zwar viel Bargeld zu drucken, und gemäß der Grafik unten steigt der Bargeldumlauf hierzulande immer weiter an – aber durch die globale Bargeld-Zirkulation wandert auch viel von dem hierzulande gedruckten Geld ins Ausland – auch ins außereuropäische Ausland, wo harter Dollar und harter Euro heißt begehrt sind! Zitat auszugsweise von der Bundesbank:

Wie im Folgenden gezeigt werden wird, ist Deutschland ein Nettoexporteur von Euro-Banknoten sowohl in den restlichen Euroraum als auch in die Länder außerhalb des Euro-Währungsgebiets. Dies bedeutet, dass der Wert der von der Bundesbank emittierten und im Ausland umlaufenden Banknoten (deutsche Bruttoexporte) den Wert derjenigen Banknoten übersteigt, die sich in Deutschland befinden und von

den anderen Zentralbanken des Eurosystems emittiert worden sind (deutsche Bruttoimporte). Da Deutschland Nettoexporteur von Banknoten ist, wird die inländische Nachfrage nach Banknoten Inlandsumlauf in Deutschland) letzten Endes rechnerisch vollständig durch die Bundesbank gedeckt.

(den ellenlangen trockenen Statistikvortrag der Bundesbank lassen wir an dieser Stelle weg)

Kommentare lesen und schreiben, hier klicken

Ist doch gut so, daß sich die Deutschen an das Bargeld halten. Wer bar zahlt, zahlt anonym. Das Überwachungssystem bleibt außen vor. Deshalb wollen die da oben das Bargeld auch weg haben.

Fun-Fact: Da der Anteil der einzelnen Notenbanken am gesamten Bargeldumlauf ihrer Kapitalquote an der EZB entsprechen soll, weist die Bundesbank in der Position „Bargeldumlauf“ ihrer Bilanz nur 275 Milliarden Euro aus. Die restlichen 359 Milliarden stehen als Verbindlichkeit gegen das Eurosystem in der Bilanz.

Ob Herr Sinn da auch ein Buch schreibt, um vor den gigantischen Krediten der Rest-Eurozone an die Bundesbank zu warnen?