Haben Sie mit ihrem Hausbau gewartet, und gewartet und gewartet, weil die Bauzinsen immer tiefer fallen? Dann haben Sie bis jetzt wohl eine Menge Geld gespart? Aber wie wir heute bereits ausführten: Wohl kaum auffallen dürfte den Zinsjägern, dass sie zwar auf der einen Seite Zinsen sparen. Dass sie aber auf der anderen Seite (je länger sie mit ihrem Hauskauf warten) immer höhere Immobilienpreise und Handwerkerkosten zahlen müssen, wird wohl nicht bedacht. Ob es sich daher unterm Strich überhaupt gerechnet hat auf immer weiter fallende Bauzinsen zu hoffen? Das lässt sich wohl im Einzelfall unmöglich exakt kalkulieren. Aber zurück zu den aktuellen Bauzinsen.

Laut aktueller Veröffentlichung der Interhyp (nach eigener Aussage Deutschlands größter Vermittler von privaten Baufinanzierungen) sind Immobiliendarlehen auf „historisch niedrigem Niveau“ in den Herbst gestartet. Die Zinsen für zehnjährige Darlehen liegen oft unter einem Prozent, bei Bestanbietern sogar unter 0,5 Prozent. Im monatlich erhobenen Trendbarometer für Bauzinsen von Interhyp prognostizieren die Experten von zehn befragten Kreditinstituten auf mittlere und lange Sicht eher eine Seitwärtsbewegung bei den Konditionen. Einige Analysten erwarten sogar noch etwas fallende Konditionen.

Laut Interhyp haben viele Banken positive Mindestzinsen festgesetzt, und daher seien negative Bauzinsen ziemlich unwahrscheinlich. Also jetzt zuschlagen bei einem der günstigsten Anbieter bei um die 0,5%? Oder krachen die Bauzinsen doch noch ein Stück weiter nach unten, wenn die EZB noch mal ihre Geldpolitik auflockert in den nächsten Monaten? Die Frage können wir Ihnen auch nicht beantworten. Interhyp auszugsweise im Wortlaut:

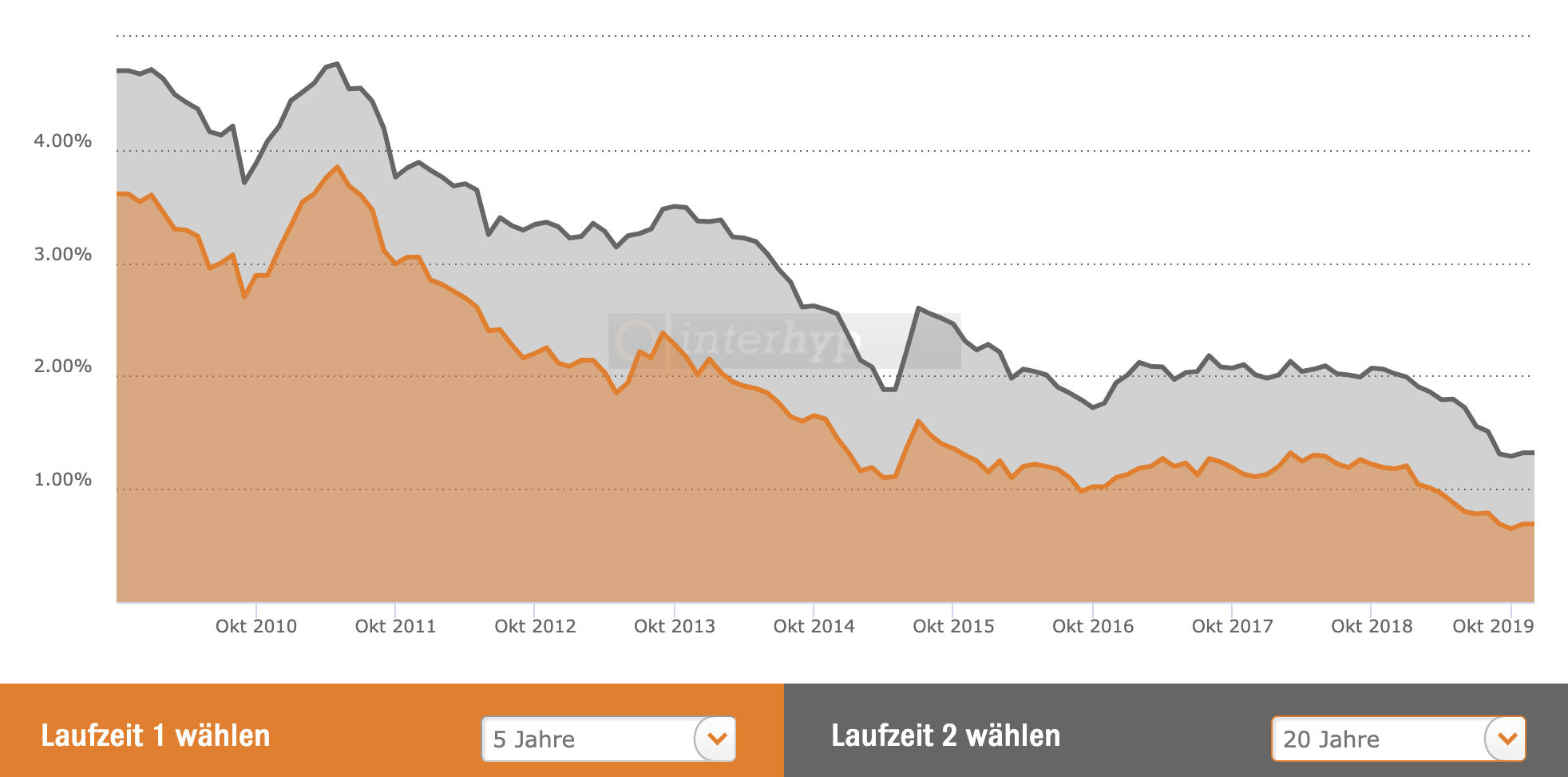

Der freie Fall beim Baugeld ist zwar laut Interhyp zumindest für den Augenblick gestoppt. Faktoren wie der ungeklärte Brexit, Handelskonflikte sowie nachlassende Konjunkturdaten lassen eine Zinswende jedoch in weite Ferne rücken. „Mit einem Maßnahmenbündel aus Strafzinsen und Anleihekäufen will die EZB die Konjunktur und Inflation befeuern. Obwohl die Zentralbanker seit Jahren auf eine Politik des billigen Geldes setzen, bleibt die Inflation weiter hinter den Erwartungen zurück“, erläutert Mohr. Dies schlage sich auch auf die Baufinanzierungszinsen nieder, die ein historisch niedriges Niveau erreicht haben. Der Sinkflug der Zinsen im Juli und August wurde laut Interhyp im September aber etwas abgebremst, es folgte zwischenzeitlich eine kleine Korrektur um knapp 0,1 Prozentpunkte nach oben. Derzeit bewegen sich die Konditionen auf niedrigem Niveau des Rekordtiefs seitwärts. „Aus Finanzierungssicht müssen Immobilieninteressenten in den nächsten Wochen und Monaten nicht mit einer signifikanten Verteuerung ihres Vorhabens rechnen.“ Die Zinsen für Baufinanzierungen waren in den vergangenen vierzig Jahren nie auf einem so niedrigen Niveau wie heute. Im Oktober 2019 sind sie extrem günstig und liegen sogar noch unter dem Niveau des Allzeittiefs von 2016 – ein neues Allzeittief wurde Ende Mai 2019 erreicht und seitdem immer weiter unterschritten. Die Zinsen für zehnjährige Darlehen hatten im Oktober 2016 den letzten Tiefpunkt erreicht. Jetzt sind die Zinsen sogar noch günstiger – so günstig wie nie in der Geschichte der Bundesrepublik.

Hier die Bauzinsen seit dem Jahr 2010 für zwei unterschiedliche Finanzierungslaufzeiten.

Kommentare lesen und schreiben, hier klicken

„Oder krachen die Bauzinsen doch noch ein Stück weiter nach unten, wenn die EZB noch mal ihre Geldpolitik auflockert in den nächsten Monaten? Die Frage können wir Ihnen auch nicht beantworten. Interhyp auszugsweise im Wortlaut:“

Die Frage kann ich Ihnen beantworten, der KEY ist die EZB, aber dies mit Zinserhöhungen 0,25 % pro Quartal.

Aber, sowas sollte doch offensichtlich sein.. ?

Und krachen wird es , definitiv, sollte die EZB die Zinsen erhöhen…. :D

Pingback: Bauzinsen extrem tief gefallen - war es das jetzt? Rein in die Baudarlehen? - finanzmarktwelt.de - Counternet News