FMW-Redaktion

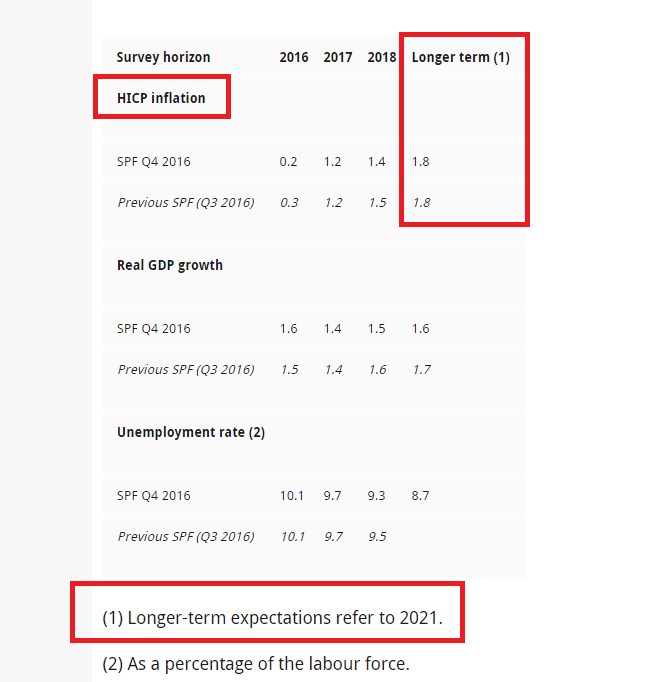

Das EZB-Ziel von knapp 2% Inflation in der Eurozone wird erst im Jahr 2021 erreicht werden, und nicht wie erhofft vielleicht schon 2017 oder 2018. Das geht aus einem von der EZB selbst heute veröffentlichten Dokument hervor. Die EZB befragt regelmäßig Bankanalysten und sonstige Experten im „ECB’s Survey of Professional Forecasters“ nach ihrer Meinung zur Entwicklung von Inflation, Bruttoinlandsprodukt und Arbeitslosigkeit in der Eurozone.

Die Umfrage, von der EZB heute veröffentlicht, ergab für das laufende Jahr im Schnitt eine „Experten“-Erwartung von 0,2% Inflation, für 2017 1,2%, für 2018 1,4% und dann für einen „längerfristigen“ Zeitraum 1,8%. Weiter unten im Report erwähnt die EZB, dass mit „längerfristig“ da Jahr 2021 gemeint ist. Komisch, warum schreibt man nicht gleich die Jahreszahl aus?

Die durchschnittliche Expertenmeinung zeigt erneut eine Bekräftigung auch unserer Annahme, dass eine bevorstehende Belebung der Inflation in der Eurozone nicht zurückzuführen ist auf die Maßnahmen der EZB (Negativzinsen + Geldschwemme), sondern schlicht und einfach auf eine möglicher Erholung bei den Energiepreisen. Nochmal deswegen unsere Frage: Mario, warum der ganze Zirkus mit Negativzinsen und ständig frisch gedrucktem Geld? Laut Umfrage soll die sonstige Inflation abseits der Energiepreise nur sanft ansteigen. Wie die Grafik auch zeigt, wird das BIP-Wachstum all die nächsten Jahre grob gesagt an der 1,5%-Marke kleben, und die Arbeitslosigkeit leicht fallen von 10% auf unter 9%.

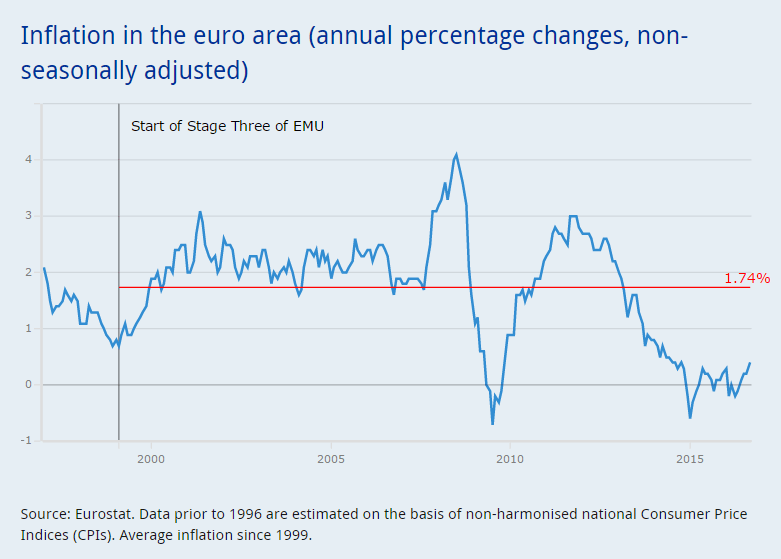

So verlief laut EZB die Inflation in der Eurozone seit Einführung des Euros. Aktuell liegt sie bei +0,4%

Kommentare lesen und schreiben, hier klicken

Ich frage mich ohnehin seit einigen Jahren, wo die „Experten“ eigentlich ihre Inflationsdaten herzaubern. Aus Griechenland, Bulgarien, Simbabwe und den Marshallinseln? ;)

25% des Haushaltseinkommens müssen z.B. in unserer Region derzeit für Kaltmieten aufgebracht werden, ohne dass die Einkommen hier wesentlich höher wären als sonstwo. Rechnet man dann noch seine Wohn-Nebenkosten, die Unterhaltskosten für das/die Auto(s), die elementaren Versicherungen und weitere Vorsorgeaufwendungen, die das Finanzministerium nur bis zu einem Betrag anerkennt, der das Lächerliche schon längst überschritten hat und der noch weiter sinken wird (im Rahmen der großartigen Bürgerentlastung ;), ergibt sich schnell mal ein Anteil von 60 – 70% des Nettoeinkommens, den man für diese Positionen aufzubringen hat, ohne bis dahin einen Cent konsumiert zu haben.

Bei Einzelgewerbetreibenden kann das Ganze gar bis zu 80 oder 90% gehen, da die nicht von Riester oder Rürup profitieren, sofern sie ihre Verträge vor 2005 abgeschlossen haben.

Jedes Jahr erhalte ich bis zu je 2 (!!!) Preiserhöhungen von mindestens 4 Lieferanten, weil deren Preise „aufgrund gestiegener Rohstoff- und Produktionskosten sowie tariflicher Einkommenserhöhungen leider erhöht werden müssen“, um die ach so wichtige Service- und Produktqualität, die ihnen ja wegen ihrer Kunden so am Herzen liegt, aufrechterhalten zu können. Und das nicht um 1% oder 2% …

Was am Ende oft noch von beispielsweise 3.000 EUR bleibt, sind konstant und ständig weiterschrumpfende 300 bis 500,- EUR p.m. für Nahrung und Kleidung.

Da starre ich dann schon mal staunend auf die Preise in Restaurants für eine Pizza oder Pasta (10,- bis 15,- EUR) und ein Glas Hauswein (um die 5,- EUR), ganz zu schweigen von einem Glas Mineralwasser oder einem Cappuccino, was dann mal schnell 10% des monatlichen Einkommens für ein einziges nicht wirklich außergewöhnliches Abendessen in einer Pizzeria ausmachen kann.

Im Supermarkt sind meine Favoriten Pistazien, die in den letzten beiden Jahren von 2,79 EUR auf 3,99 EUR (43%) erhöht wurden, oder Räucherlachs in einem Jahr von 2,79 auf 3,39 EUR (21%). Brezen und Laugengebäck sind mit gut 10% auch nicht zu verachten und kosten derzeit 50 Cent pro Stück (eine Breze !!!), wobei das Volumen deutlich geschrumpft ist.

Die bereits weiter oben erwähnten Versicherungen haben sich seit einem Jahr von 10% bei der Krankenversicherung bis runter zu harmlosen 3% bei der Haftpflicht- oder Rechtsschutz erhöht. Dafür haften bzw. schützen die inzwischen für/vor nichts mehr…

Die Stromkosten haben in den letzten Jahren einen Aufschwung erfahren, der seinesgleichen sucht…

Die Kosten für meine Kreditkarte wurden heuer um 48% erhöht, für die Girokonten mit allen dazugehörigen Gebühren um 12%. Dividenden an Beteiligungen liegen in einem Bereich, der bestenfalls die Kontogebühren noch egalisiert. Überziehungszinsen hingegen klopfen noch immer an den zweistelligen Bereich und scheinen von Supermarios Zinspolitik recht unberührt zu bleiben…

Apropos: Wie gerne hätte ich da einen Kredit zu den tollen Zinsen aufgenommen. Doch leider verdiene ich dafür zu wenig, ich kann mir die monatliche Rate laut Berechnung der Bank nicht leisten und erhalte den Kredit nicht. Ich darf und muss aber zu rund 10% überziehen, was kein Problem darstellt, auch wenn das faktisch eine wesentlich höhere monatliche Belastung darstellt. Teuere Kredite um die 10% sind also drin, günstige Kredite erhalten nur Firmen oder Personen, die sie eigentlich gar nicht benötigen.

In der Summe haben sich relevante Positionen signifikant und fast unverschämt erhöht, während die „Inflation“ laut Draghi stagniert.

Wem, außer ihm und seinesgleichen soll es also nutzen, wenn z.B. Öl oder andere Energiekosten auch noch weiter steigen? Dem Verbraucher sowieso nicht, dem Produzenten ist es wurscht, der leitet alles unauffällig an den Verbraucher weiter, ohne seinen Gewinn spürbar zu erhöhen (1% zusätzlich zu den gestiegenen Produktionskosten wird man vielleicht nochmal draufschlagen „zur Erhaltung der Service- und Produktqualität“, siehe oben).

Das nutzt also nur den Oligarchen, Terroristen- und Scheichstaaten.

Sollten die sich nur noch zwei Luxusjachten und 6 Ferraris pro Jahr leisten können, kann ich dennoch ruhig schlafen.

Steigt die restliche Inflationsrate außerhalb der erörterten Themen auch noch, wird das zwar den anderen Konzernen, nicht aber 95% der Bevölkerung helfen. Die haben dann (noch) weniger Geld zum Konsumieren, erhalten sicher keine Gehaltserhöhungen (man muss sich ja um die Aktienkurse sorgen), doch Supermario aus Rom als Schüler von Goldmaxx & Son ;) würde es zufrieden zur Kenntnis nehmen.

Müsste sich dieser römische Breitmaulfrosch von Goldmans Gnaden selber um seinen Lebensunterhalt kümmern, dürfte er sich nicht täglich auf Kosten der meisten europäischen Steuerzahler an überbordenen Buffets satt fressen, müsste er sich um sein Einkommen im Alter sorgen, bekäme er sicher einen etwas realistischeren Blick auf die Welt, wie sie wirklich ist.

Wer hat eigentlich dieses System der unbeschränkten finanziellen Macht von Notenbanken instrumentalisiert, in dem sich einige wenige Damen und Herren scheinbar fernab jeglichen Bezuges zur Realität in wohlgefälliger Selbstbedienungsmentalität bedienen können? Dieses Phänomen ist rund dem Globus und nicht nur bei diesen Herrschaften zu konstatieren. Krankhafte egozentrische „Wir schaffen das“ Mentalität findet man recht oft bei Menschen in Führungsebenen. Warum dies so ist vermag ich nicht zu sagen, aber vielleicht wird man selbst genauso in ebensolcher Lage. Warum funktioniert dieses System aber nun schon seit Menschengedenken? Ganz einfach, weil die Masse der Menschen dumm (gehalten wird), bequem ist und gelenkt werden will. Hier leistet das erschreckend niedrige Niveau der Medien einen wesentlichen Beitrag zur Haltung der blökenden Menge naiver Schafe in engem Gehege, die nur noch auf ihre Rasur wartet. Schuld sind letztlich alle selbst, wenn den Praktiken der Führungseliten tatenlos begegnet wird.

@daulini

Ganz einfach, hm?!

Und was wären konkrete Taten, um den Praktiken der Führungseliten zu begegnen?

Eine neue RAF?

Ein Sit-In, bei dem alle „Kumbaya My Lord“ singen?

Linke, Rechte oder Piratenpartei wählen?

Eine Volksabstimmung mit zufälligem Ausgang à la Dummbritannien in Deutschland und Frankreich (der Rest erledigt sich dann von selbst)?

Eine Petition mit 400.000 Unterschriften an Macho Draghi und Ja ned Bellen senden?

Dieses theoretisch-pseudophilosophische Wischiwaschigesülze hinsichtlich dummer Masse oder niedrigem Niveau der Medien stößt mir als überzeugtem Empiriker immer etwas sauer auf.

Wir haben Internet, wir haben Zugang zu Informationen wie noch nie.

Es gibt auch gehobenes Medienniveau, es gibt Whistleblower, und es gibt Zugang dazu.

Was also sollen wir konkret tun, um den Praktiken der Führungseliten zu begegnen?