FMW-Redaktion

Deutschland hat heute fünf Jahre laufende Bundesobligationen im Volumen von 3 Milliarden Euro zum Kauf angeboten. Dieses Angebot ist die Aufstockung einer Emissionsserie, die im Juli startete. Dem Angebot stand eine Nachfrage von satten 4,5 Milliarden Euro gegenüber. Die Kaufwilligen waren für ein Volumen von 2,96 Milliarden Euro bereit unlimitiert zu kaufen. Sie waren also bereit jeden Preis zu zahlen.

Letztlich hat man aber nur ein Volumen von 2,395 Milliarden Euro verkauft. Die Differenz von 605 Millionen Euro floss in die sogenannte Marktpflegequote. Denn wenn rein theoretisch alle heutigen Käufer ihre Bundesobligationen bis Laufzeitende in ihren Depots liegen lassen, gäbe es am Markt keine Handelbarkeit der Papiere. Diese Liquidität garantiert die Finanzagentur mit der Marktpflegequote. Sie bietet somit für zukünftig Kaufwillige eine Handelbarkeit am freien Anleihemarkt im Volumen von nominal 605 Millionen Euro.

Der Zinskupon dieser Serie liegt bei 0,00%. Verkauft wurden die Bobl´s heute zu einem Kurs von 101,32% (Anleihekurse notieren immer in Prozentpunkten). Da man keine Zinsen erhält, und in fünf Jahren nur den Nominalwert von 100,00% zurückbekommt, macht man als Investor einen realen Verlust mit dieser Geldanlage. Der drückt sich aus in einer Negativrendite von -0,26%. Bei der vorigen Emission am 6. September lag sie noch bei -0,36%. Im Juli lag sie noch bei -0,14%. Man bleibt also auf sehr niedrigen Niveau, spürbar im Negativbereich!

Bei einem Verkaufsvolumen von 2,395 Milliarden Euro (Nominalvolumen von 100,00%) und einem tatsächlichen Verkaufskurs von 101,32% (2.426.614.000 Euro) macht der deutsche Staat sofort einen Gewinn mit dieser Schuldenaufnahme im Volumen von 31,6 Millionen Euro! Denn in fünf Jahren zahlt man ja nur die 2,395 Milliarden Euro zurück. Mit der 1,5-fachen Überzeichnung der Emission zeigt der Markt, wie stark doch die Nachfrage immer noch ist nach deutschen Staatsanleihen, die einen schönen garantierten Verlust im Portfolio bescheren.

Nun ja, es verhält sich aber auch folgendermaßen: Institutionelle Geldanleger, die große Cash-Summen auf ihren Firmenkonten lagern, werden inzwischen umfangreich von ihren Banken zur Kasse gebeten. Sie leiten in vielen Fällen bei großen Einlagensummen (hunderte Millionen oder oft auch Milliardenbeträge) den Negativzins der EZB von -0,40% an diese Institutionellen weiter. Wer in dieser Branche den Anlegerauftrag hat in sichere Anlagen zu investieren, denkt sich also immer noch: Besser -0,26% beim deutschen Staat als -0,40% bei der Hausbank.

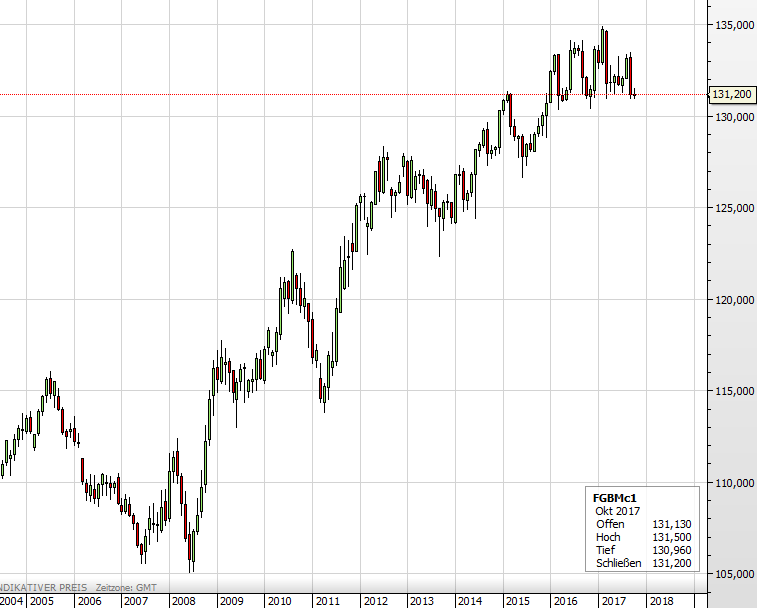

Der Kursverlauf von fünfjährigen Bundesobligationen. Die Rendite verläuft genau entgegengesetzt.

Kommentare lesen und schreiben, hier klicken

Aus der Sicht eines Großinvestors im Vergleich zu Cash bei LZB oder EZB klarer Fall. In Schwulitäten werden aber die Versicherer und Bausparkassen schnell kommen. Da geht dann nichts mehr rund.

Es ist halt schwierig aus nichts etwas zu machen. An jedem 1. kommt alles nicht zu Überweisende vom Konto und gut is.

Entsprechend den Börsenkursen müssten wir eine total boomende Wirtschaft haben u.stark steigende oder hohe Zinsen.Die Realität ist ,das dle Notenbanken immer noch nicht trauen die Notstandsmassnahmen der letzte Krise aufzugeben.5 jährige Deutsche Anleihen mit Negativzinsen sind ja schon eine Nummer, aber der Verlust für den Anleger ist noch in kleinem Rahmen.

Wie dément muss ein Fondmanager sein der 100 JÄHRIGE ÖSTERREICH ANLEIHEN MIT 2% RENDITE

kauft. ( Bericht von E Greyerz v.10.10 auf Goldseiten de )

Ein Riesenverlust ist praktisch sicher.Die einzige Motivation könnte sein,dass wenn nächstens ein Aktiencrash passieren würde u.die Staatsanleihen von sicheren Ländern einen kurzen Splke nach oben machen würde.

ich lese das immer wieder bei euch und jedesmal kommt mir sofort der gedanke. wenn das so einfach ist, warum gibt der bund dann nicht einfach massenhaft anleihen raus, um damit alte staatschulden, für die man jährlich zinsen zahlen muss abzulösen. das ist ein totaler logikfehler…