Seit Jahresbeginn sind die Kurse an der Börse unter Druck, das Thema Inflation und steigende Zinsen ist allgegenwärtig. Es vergeht kein Tag, an dem es keine neue Einschätzung der gegenwärtigen ökonomischen Lage gibt: Sei es von Notenbankern, von Ökonomen der Großbanken, von Analysten und natürlich von Journalisten und zahllosen Experten auf den Gebieten Wirtschaft und Börse. In allen Facetten und höchst divergent, aber eines eint alle: Für die jetzige Situation von Wirtschaft und Börse gibt es keine Blaupause, kein Modell, man sucht nach Anhaltspunkten aus den letzten Krisen.

Ein paar Gedanken zur Besonderheit des gegenwärtigen Zyklus.

Inflation und Zinsen – einmalige Divergenz und die Börse

Noch nie in einem langen Investorenleben gab es eine solche Differenz zwischen den aktuellen Leitzinsen und der Inflationsrate für die US-Verbraucher. 0,75 bis 1,00 Prozent bei den Fed Fund Rates stehen 8,26 Prozent beim Consumer Price Index entgegen.

Die Kapitalmarkt-Zinsen sind bereits ein großes Stück weiter, mit 2,80 Prozent bei den 2-jährigen US-Staatsanleihen und 3,20 Prozent bei den 10-jährigen – in der Spitze. Jetzt wird gefordert die Leitzinsen auf über 3,5 Prozent anzuheben, manch einer verlangt sogar den sogenannten Volcker-Moment. Aber wäre so eine Zinsanhebung auch nur im Ansatz möglich, bei der gegenwärtigen Verschuldungssituation?

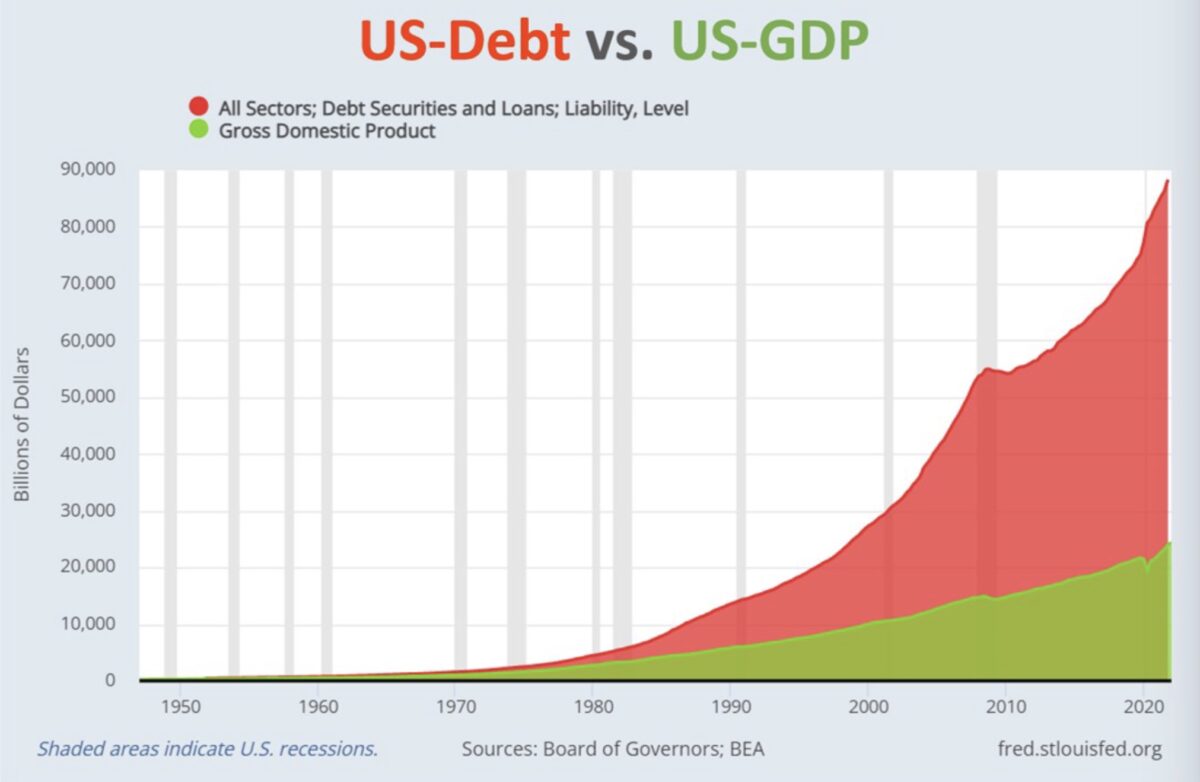

US-Schulden einst – und heute

Der schon von seiner Statur her sehr dominante Fed-Chef Paul Volcker (2,01 m Körpergröße) hatte die Erweiterung des Fed-Mandats im Jahre 1977 von der Inflations-Bekämpfung allein, zusätzlich auf Arbeitsmarkt und Konjunktur hin, genutzt, um mit brachialen Zinsanhebungen der Inflation das Genick zu brechen. Kann so etwas zum Vorbild für die Fed des Jahres 2022 dienen? Bei der heutigen Verschuldung – konkret:

US-Bruttoinlandsprodukt (2021) 22,94 Billionen Dollar / US- Staatsschulden 30,501 Billionen Dollar (Quelle: statista) (133 Prozent zum BIP) / Gesamtschulden, über 90 Billionen Dollar?

Da kann man sich vorstellen, was hier ein Anstieg der Kapitalmarkt-Zinsen in Richtung vier Prozent für einen wirtschaftlichen Gegenwind für Staat, Unternehmen und Verbraucher verursachen würde.

Und wie war es zu Volcker-Zeiten?

Auch wenn die folgenden Grafiken den letzten Schuldenanstieg noch gar nicht wiedergegeben, sieht man doch die niedrige Rate in den 1970-ern, ein Bruchteil dessen, was heute gegeben ist. Die US-Staatsschulden sind sogar noch höher – relativ betrachtet – als nach dem Zweiten Weltkrieg, mit all den Kriegsschulden. Der damalige Abbau gelang mit Wachstum, finanzieller Repression und Zwangshypotheken.

Die Ursachen der Inflation – ein großer Cocktail

Sicherlich ist das zu geringe Angebot bei zugleich weiter hoher Nachfrage die große Ursache für die aktuell nicht abebbende Inflation. Aber es gibt eine Reihe von Ursachen, die seit Längerem bestehen oder sich derzeit akkumuliert haben.

Ursache Nummer eins dürfte die lange Phase der geldpolitischen Lockerungen gewesen sein, bekannt als Anleihekaufprogramme (Quantitative Easing), nach der großen Finanzkrise, von denen es vier Programme gegeben hat. Sehr bequem für die Politik, diesseits und jenseits des Atlantiks, die sich damit um unbequeme, einschneidende Maßnahmen drücken konnten. In den USA gipfelte das Ganze unter Präsident Trump, der seinen Notenbankchef sogar öffentlich als Dummkopf bezeichnet hatte und nach Ablösungsmöglichkeiten suchte, weil dieser die Zinsen nicht auf das Niveau Deutschlands hat senken wollen.

Hier die QE-Programme in einer (Mai)-Grafik von Advisor Perspectives:

Die eigentliche geld- und fiskalpolitische Panik entstand in der Folge der Pandemie mit Covid-19, wo US-Staat und Notenbank sagenhafte neun Billionen Dollar ins Geldsystem schleusten, aus Sorge vor einem Einbruch des US-Konsums. Weil im April 2020 die gigantische Anzahl von vier Milliarden Menschen sich zeitversetzt global in Quarantäne befunden hatten. Mit mehreren Rettungspaketen, selbst noch im Jahre 2021 (American Rescue Plan Act of 2021), mit Helikopterschecks in Höhe von 1,3 Billionen Dollar, wo Millionen US-Arbeitslose plötzlich mehr Geld in der Tasche hatten als zuvor in regulärer Arbeit. Gleichzeitig fehlte die Möglichkeit zu reisen, das Geld auszugeben, was dann aber urplötzlich wieder möglich wurde.

Die wohl größte Fehleinschätzung der Federal Reserve über das Verhalten der US-Bürger nach Corona, im Hinblick auf Ausgaben und Wiedereinstieg in den Arbeitsmarkt.

Natürlich gesellten sich hierzu globale Probleme, die sich potenzierend auf die Angebotssituation und damit auf das Problem mit der Inflation auswirken. Hierzu nur ein paar Schlagworte:

Deglobalisierung, Lieferkettenproblematik, Ukrainekrieg, Energiekrise, Lebensmittelpreise, Lockdowns in China, in Shanghai und Peking, und und, und!

Man muss sich nur einmal ausmalen, welche Katastrophe sich weltweit ökonomisch aufbauen würde, sollte es Lockdowns in hundert chinesischen Großstädten geben, in denen 70 Prozent des chinesischen Bruttoinlandsprodukts erwirtschaftet werden!

This Time is different: Zinsen, Inflation und die Börse

Allein schon wegen der beschriebenen Probleme befinden sich die Börse in unbekanntem Terrain. In normalen Konjunkturzyklen hatten die ersten Zinsanhebungen keinen Einfluss auf die Aktienmärkte, und heute?

Weil die Fed dies früher in einer Phase der Hochkonjunktur getan hat, um die Wirtschaft abzukühlen.

Der Zyklus früher: Die Zinsen stiegen weiter, irgendwann spürte dies die Wirtschaft, die Arbeitslosigkeit stieg, die Rezession kam – und die Fed senkte die Zinsen. Heute muss die Fed die Zinsen in einer sich abkühlenden Wirtschaft anheben – wegen der besonderen Inflationslage.

Die Börse reagiert derzeit höchst verunsichert, weil sie nicht wissen kann, wie stark der Anstieg der Zinsen die Gewinne der Unternehmen beeinträchtigen wird.

Das ist aus meiner Wahrnehmung der Grund für die derzeit nach unten driftende Schaukel-Börse: Die völlig unterschiedlichen Einschätzungen über den Konjunkturverlauf. Die einen rechnen mit Abschwächung, die anderen mit Rezession.

Aber den Vogel schießt wieder einmal die Wall Street ab. Trotz der ganzen Einbrüche bei Tech-Firmen, dem erkennbaren Margendruck bei Unternehmen, glaubt man immer noch an ein insgesamt starkes Wirtschaftsjahr. Hier der Consensus für die Gewinne der S&P 500-Unternehmen für 2022 – sie wurden gerade angehoben.

Aus dieser Kakophonie speist sich das am Sonntag geäußerte Fazit für die Börse. Thema der nächsten Wochen: Kommt sie, oder kommt sie nicht – die Rezession?

Wobei man eigentlich die Frage stellen müsste, ob uns hierbei die Notenbanken nicht Auskunft geben könnten?

Auch Notenbanken kennen die Zukunft nicht

Eigentlich eine Binse, aber wenn eine Zentralbank wie die Federal Reserve 12 regionale Notenbanken zur Seite hat, in denen wiederum hunderte Ökonomen ihre wirtschaftlichen Erkenntnisse einbringen, müsste es doch einen Vorteil geben, in Richtung Expertise und Prognosefähigkeit. Dass dies absolut keine Garantie darstellt, zeigen die Dotplots der Vergangenheit, also die längerfristigen Annahmen zur Entwicklung der Leitzinsen. Wann haben diese jemals einigermaßen gestimmt? Trotzdem werden diese ständig nachgefragt.

Weil man auch in der Wirtschaft einen Anker braucht, den es aber in diesem komplexen Konstrukt nicht geben kann – es gibt keine naturwissenschaftlichen Gesetze in der Ökonomie, schließlich bestimmt der Mensch in all seiner Irrationalität einen Großteil des Geschehens. Deshalb auch die Unmöglichkeit präziser Vorhersagen, hier einmal sarkastisch in einem Tweet über die bisherigen und „möglichen“ Einschätzungen von Fed-Chef Jerome Powell zur Entwicklung der Inflation dargestellt.

Fazit

Wir befinden uns derzeit in einer absoluten Sondersituation, für die die Ökonomen kein Modell aus der Vergangenheit besitzen. Selbst die bald 92-jährige Börsen-Legende Warren Buffett und sein 98-jähriger Stellvertreter bei Berkshire Hathaway, Charlie Munger, die beide alle 12 Rezessionen in den USA nach dem Zweiten Weltkrieg erlebt haben, zeigten sich gelegentlich ratlos.

Noch nie war der Unterschied zwischen Leitzinsen und der Inflation so groß. Jetzt muss die US-Notenbank allein schon aus politischen Gründen die Zinsen anheben, obwohl die Weltkonjunktur sich spürbar eintrübt. Obwohl die Fed weiß, dass in nahezu allen 12 Rezessionen seit dem Zweiten Weltkrieg der Anstieg der Leitzinsen schlussendlich für eine Rezession verantwortlich war. Aber um diese zu bekämpfen, braucht man das Werkzeug des Hebels von Senkungen der Zinsen. Also daher die große Hektik der Fed in wenigen Monaten die Zinsen radikal anzuheben, weil die rezessiven Tendenzen so überdeutlich sind?

Die letzte Ursache für die aktuelle Malaise liegt wohl im großen „Policy Mistake“ der US-Notenbank: Man hat es in einer sich stark erholenden Wirtschaft versäumt, sowohl mit dem Quantitative Easing, also dem Not-Anleihekaufprogramm aufzuhören, als auch mit der Null-Prozent-Zinspolitik. Das Ganze hat sich natürlich jetzt noch dramatisiert durch die Ballung der inflationstreibenden Faktoren, wie oben angerissen.

Doppeltes Pech für die Fed: „Wer zu spät kommt, den bestraft die Börse.“

Aber eine Erkenntnis für die jetzige Lage bleibt: Es existiert kein Modell, auf das Ökonomen aktuell in ihrer Situationsbeurteilung zurückgreifen können. „Uncharted Territory“!

Kommentare lesen und schreiben, hier klicken

Vielleicht Ergänzend dazu, oder als Fragen.

Waren die FED Massnahmen ab 2009, dann 2020 übertrieben?

Nobelpreismässig mit dem DAUMEN angepeilt.

Hätte nicht weniger gereicht?

Gibt’s Daten, die zeigen, das ein paar BILLIÖNCHEN WENIGER Dollar auch gereicht hätten?

Oh Gott, dann hätte es keine Exzesse gegeben, wie LANGWEILIG!