Wovor fürchtet sich die Börse? Zunächst einmal vor steigenden Zinsen, vor einem Tapering, vor einer hohen Inflation und vor einem Auslöser des Ganzen: Einer boomenden Wirtschaft. Denn die ist für gewöhnlich der Auslöser höherer Zinsen und sie macht die monetäre Unterstützung durch Notenbanken überflüssig. Schon seit jeher galt: Börse mag keine boomende Wirtschaft. Insofern ist die jüngste Entwicklung gar nicht so schlecht für die Aktienmärkte, so seltsam es sich auch anhören mag.

Börse: Die Anzeichen von Peak Konjunktur

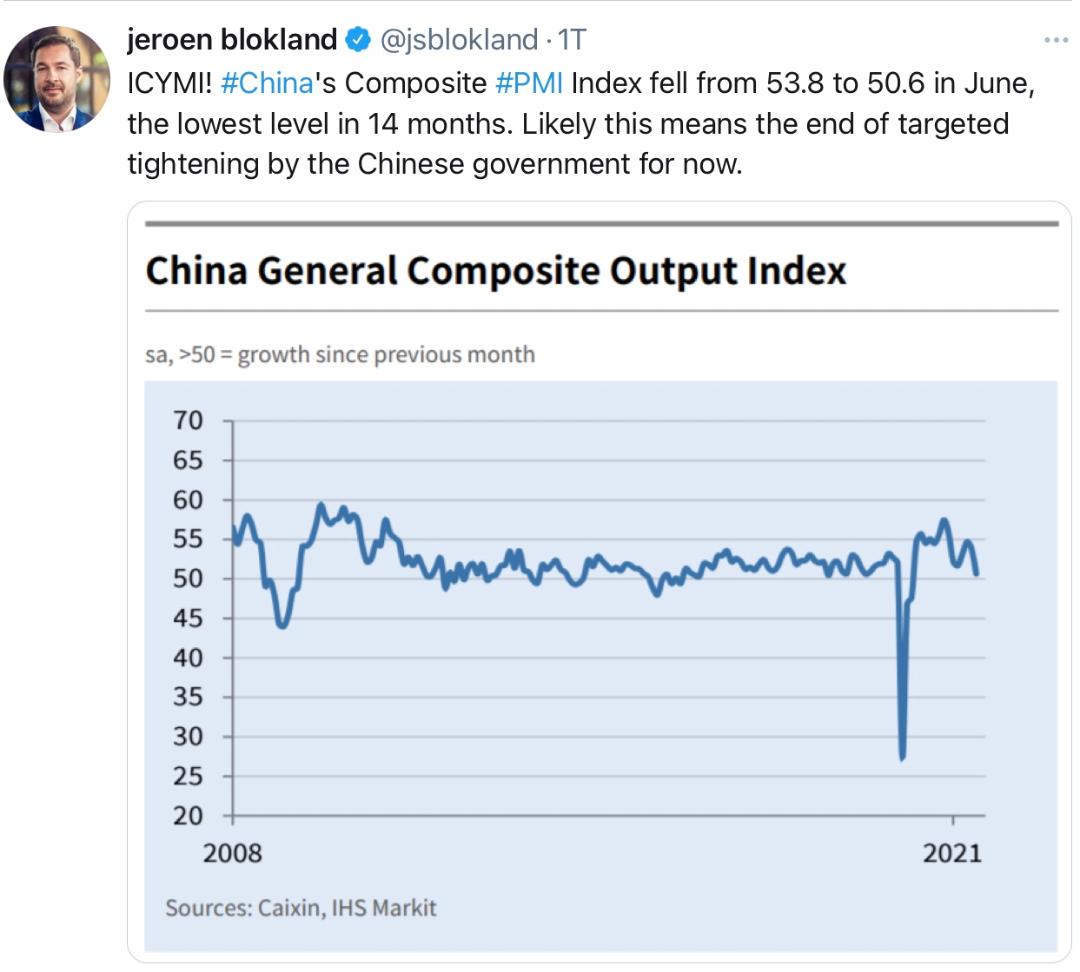

Die Einkaufsmanagerindizes in den USA zeigen es: Abschwächung auf sehr hohem Niveau bei über 60 Punkten. Erst recht beim Wachstum der zweitgrößten Wirtschaft der Welt, China, wo die PMIs für Verarbeitetendes Gewerbe und Dienstleistung im letzten Monat mit 50,6 Punkten gemeldet wurden. Nicht sehr weit über der Wachstumsschwelle.

China war in der Coronakrise eine Art Vorläufer, sowohl beim Ausbruch der Infektion, als auch bei den Einkaufsmanagerindizes und den Kursen der Staatsanleihen, man war dem Westen stets um etwa vier Monate voraus. Nicht ganz unbedeutend diese Entwicklung, denn das Reich der Mitte war in der letzten Dekade für fast 50 Prozent des globalen Wachstums verantwortlich.

Die Kapitalmarktzinsen sinken in vielen Ländern tendenziell seit dem Frühjahrshoch, in den USA flacht sich erstaunlicherweise die Zinskurve (das Verhältnis zwischen den Anleihen mit 3-monatiger zu 10-jähriger Laufzeit) rasch ab. Normalerweise ein Anzeichen für eine nachlassende Wirtschaftsleistung.

Was bedeutet dies für die Lage an der Börse?

Ein nachlassendes Wachstum müsste doch zu nachlassenden Problemen in den Lieferketten führen, die explodierten Kosten für die Transporte auf hoher See wieder sinken. Hätte eine sinkende Nachfrage tendenziell (nicht überall) einen Einfluss auf die Inflationsdaten, würde sich nicht sogar das Wachstum bei den neu zu schaffenden Stellen wieder etwas verlangsamen? Würde das nicht den Druck für die Notenbanken aus dem Kessel nehmen, die Geldpolitik zu rasch zu straffen, den monetären Faktor abzuschwächen? Klar ist der aktuelle Nachholeffekt noch sehr groß, die angesparten Kapitalsummen sehr hoch und die Reopening-Story über den Sommer zu dominant. Aber die Börse blicken nicht auf die nächsten drei Monate.

Die Warnzeichen

Diese Abschwächungstendenzen sind natürlich auch den großen Geldhäusern nicht verborgen geblieben. Viele stufen die Jahresziele für den S&P 500 herunter, Goldman Sachs liegt gerade einmal auf dem jetzigen Niveau. In den USA, dem Land mit den gigantischen Anteil seines Konsums am Bruttoinlandsprodukt, gibt es da auch noch einen weiteren belastenden Faktor. Die Stimuli für den Verbraucher laufen aus, das großzügige Arbeitslosengeld, die Helikopter-Schecks, was in Summa dazu geführt hat, dass ein Viertel der Arbeitslosen in den USA in der Krise mehr Geld zur Verfügung hatte, als mit der vorherigen Beschäftigung. Tempi Passati. Damit könnte der US-Verbraucher rasch wieder eingebremst werden in seinem Konsumverhalten, denn schließlich kommt (zunächst) ein großer Faktor hinzu, den man gar nicht mehr so gewohnt war: Die Inflation zehrt an der Kaufkraft.

Demzufolge könnten sich die Wachstumsschätzungen für das zweite Halbjahr 2021 und für den Anfang von 2022 als zu optimistisch erwiesen haben. Peak Wachstum und dann Peak Inflation, verzögert?

Die Gewinne haben langfristig aber immer noch eine große Bedeutung für die Märkte (trotz Notenbanken) und bald endet der wenig hilfreiche Vergleich mit der Lockdownphase von 2020. Aus diesen Extremvergleichen speist sich auch die Sorglosigkeit (Complacency) vieler Privater. Sinnvoller wäre da schon der 2-Jahresblick, der manche Sichtweise relativieren würde.

Das alte Thema Anlagenotstand

Wie oft wurde das Akronym TINA (There Is No Alternative) in den letzten Jahren schon herumgereicht? Die Alternativlosigkeit der Aktienmärkte, die im Gegensatz zu den Rentenmärkten Rendite für alle Anleger, ob groß oder klein, gebracht haben. Und diese Situation hat sich mit steigender Inflation nicht etwa verschlechtert, sondern sogar noch dramatisiert, Stichwort Negativrealverzinsung.

Hierzu ein paar Daten: Nach Berechnungen der Beratungsgesellschaft Boston Consulting Group (BCG) hat das von den weltweiten Vermögensverwaltern betreute Kapital Ende letzten Jahres die 100 Billionen Dollar Marke überschritten (103). Gegenüber 2009 mit 46 Billionen mehr als eine Verdoppelung.

Zum Vergleich: Die Marktkapitalisierung aller Aktienmärkte nähert sich langsam der 120 Billionen-Marke.

Kommentare lesen und schreiben, hier klicken

Wieder mal gut erklärt, warum Börsen nicht mehr stark fallen können und es keine Bärenmärkte mehr geben wird. Börse ist sicherer als jedes Sparbuch!

@Roland

„Börse ist sicherer als jedes Sparbuch“.

Hätt ich jetzt nicht gedacht…🤣…Erstaunliche Erkenntnis…🤪…sag das dem Olaf…

Wenn in einer ALLESBLASE etwas gekauft wird nur weil alles Andere noch teurer ist, ist das ein weiteres aufblasen des weniger Aufgeblasten und somit ein Grund, dass dann irgendwann ALLES gleichzeitig platzen wird.

Dann wird TINA so hilflos dastehen wie Mutter Theresa es lange getan hat.Grosse Gurus haben auch schon erwähnt ,dass es zu den überteuerten Amis in China und Asien noch Altefnativen mit Zinsen gäbe.

Ich habe mir jetzt gerade einen VW Golf für 200 000 Euro gekauft ,weil der Passat für 250 000 zu teuer ist.

@TINA Verfechter

Schade, hättest den Dacia-Duster um 150.000 bekommen.

@Columbo, 150.000, dafür kann bald jeder Dusty in den Weltraum „reisen“.

Ein wichtiger Meilenstein beim Kampf gegen den Klimawandel.

Duster vs. Bezos vs. Musk. vs. Branson.

Der Planet, auf dem die Götter leben, macht Probleme. Will nicht so, wie sie wohl wollen.

@ Columbo, ich warte noch bis Tesla auffliegt und zum Schnäppchen wird.