Was ist der VIX und wie funktioniert er?

Der VIX ist ein seit 1993 existierender Volatilitätsindex der Börse CBOE, genauer gesagt der „Chicago Board Options Exchange Volatility Index“ (hier die Produktseite). Er misst die erwartete (implizite) Schwankungsbreite (Volatilität oder auch Vola) des S&P 500 Index, des wichtigsten Aktienindex der Welt. Er war der erste Index zur Quantifizierung der Markterwartungen für die Volatilität. Er ist der am meisten beachtete Volatilitätsindex am globalen Aktienmarkt. Der VIX der CBOE wird als eine eigenständige Anlageklasse genutzt – auf ihn können seit 2004 Futures und seit 2006 Optionen gehandelt werden. Vor allem Institutionelle Anleger spekulieren auf den Index und nutzen ihn als mögliche zusätzliche Renditequelle, aber auch als Absicherung für Depots in volatilen Marktphasen.

Funktionsweise des VIX

Man kann anhand des Volatilitätsindex der CBOE also ablesen, ob der Aktienmarkt vermutlich stärker oder weniger schwanken wird. Im Detail berechnet die CBOE die erwartete Volatilität von Optionen auf den S&P 500 Index in den kommenden 30 Tagen. Die Berechnung dieses Volatilitätsindex erfolgt auf der Basis des gewichteten Durchschnitts von monatlichen und wöchentlichen Optionen auf den S&P 500 Index. Der Verfallstag der beachteten Optionen liegt 23 bis 37 Tage entfernt. Der VIX wird als Prozentsatz ausgedrückt. Wenn der VIX-Wert steigt, nimmt man an, dass der S&P 500 Index fällt – wenn der Wert fällt, ist es eher wahrscheinlich, dass der S&P 500 stabil bleibt. Aufgrund der Aktivität von Tradern in Optionen in schlechten Börsenzeiten gilt der VIX auch als „Angst-Index“, der den Stress am Aktienmarkt anzeigt.

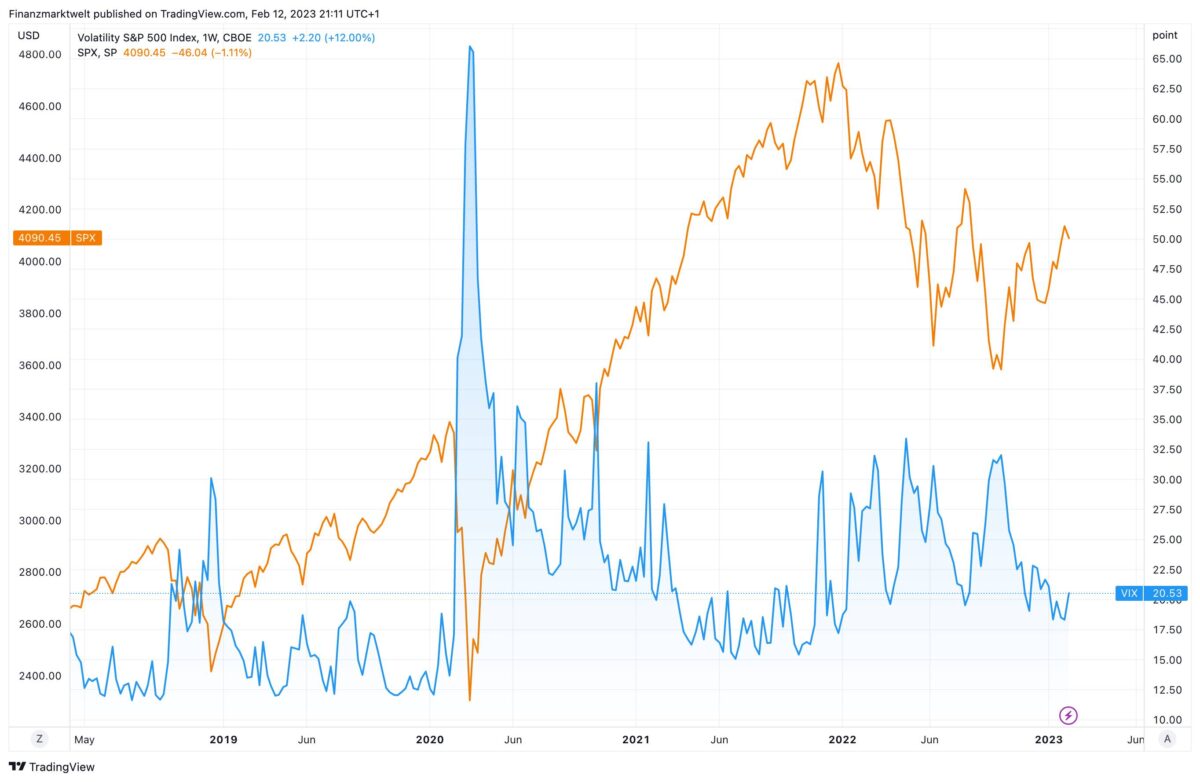

VIX in negativer Korrelation zum S&P 500 Index

Im Chart sehen wir seit 2018 die Entwicklung der Vola als blaue Linie. Besonders auffällig war der strake Anstieg zum Ausbruch der Corona-Pandemie Anfang 2020. Die Aktienkurse brachen stark ein (S&P 500 Index als orange Linie), der VIX sprang hoch. Oft (aber nicht immer) sieht man bei steigenden Aktienkursen eine rückläufige Volatilität – bei fallenden Kursen dann einen Anstieg der Vola, und damit auch einen ansteigenden VIX.

Chart: TradingView

Chart: TradingView

Handel

Trader, große Institutionelle Anleger und Hedgefondsmanager nutzen VIX-gebundenen Produkte zur Portfoliodiversifizierung, da historische Daten eine starke negative Korrelation zwischen der Volatilität und der Aktienmarkt-Performance zeigen. Aufgrund der Beliebtheit bietet die CBOE inzwischen mehrere andere Varianten zur Messung der Volatilität des breiten Marktes an. Beispiele hierfür sind der CBOE Short-Term Volatility Index (VIX9D), der die erwartete Neuntagesvolatilität des S&P 500 Index widerspiegelt, der CBOE S&P 500 3-Month Volatility Index (VIX3M) und der Cboe S&P 500 6-Month Volatility Index (VIX6M). Neben Futures und Optionen kann der VIX auch über ETFs gehandelt werden.