Von Robert Schröder, www.Elliott-Waves.com

Am zurückliegenden Samstag hat der börsennotierte Fußballclub Borussia Dortmund (BVB) gegen Schalke 04 3:0 gewonnen. Die Aktie des BVB stieg darauf hin heute per Schlusskurs um 2,61 %. Warum die Glücksträhne des BVB zumindest aus charttechnischer Sicht voraussichtlich weitergehen wird, lesen Sie hier.

Borussia Dortmund GmbH&Co.KGaA – ISIN: DE0005493092 – Börse: XETRA – Symbol: BVB – Währung: EUR

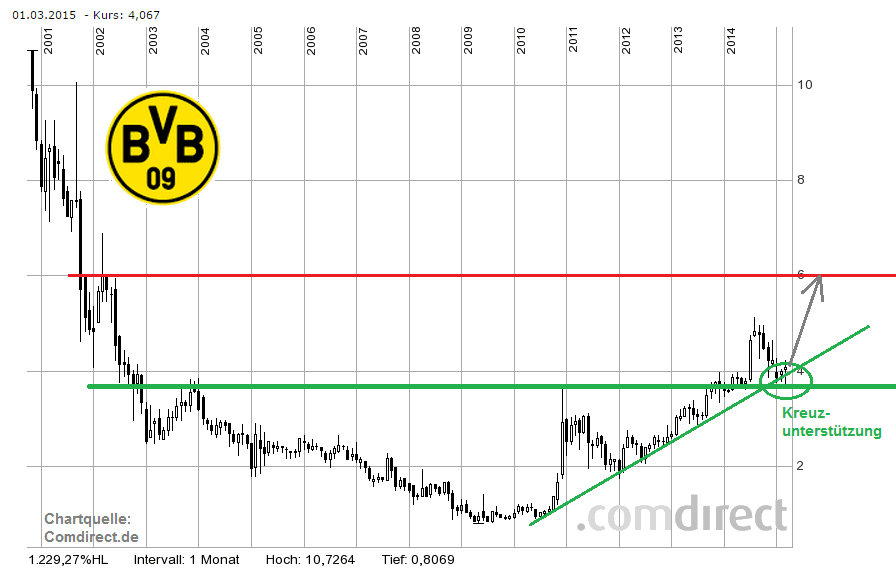

Kurz ein Blick auf den langfristigen Kursverlauf der BVB-Aktie. Trotz Aufwärtsbewegung ab Mitte 2009, ist der Börsengang im Jahre 2000 bis heute keine Meisterleistung gewesen. Dennoch sehe ich hier gute Chancen, dass die laufende Trendbewegung auch in den nächsten Monaten fortgesetzt werden kann.

Denn wir erkennen, dass der Kurs mit dem Februar-Tief im Bereich von zwei wichtigen Unterstützungslinien aufgesetzt hat. Zusammen bilden der Aufwärtstrend und die horizontale Unterstützung eine Kreuzunterstützung an der der BVB nun nach oben zu drehen scheint. Das ist durchaus positiv für den weiteren Verlauf zu werten. Die Aktie könnte in dieser Konstellation sich gut und gerne dem nächsten wichtigen Widerstand nähern, der bei ca. 6 EUR zu finden ist.

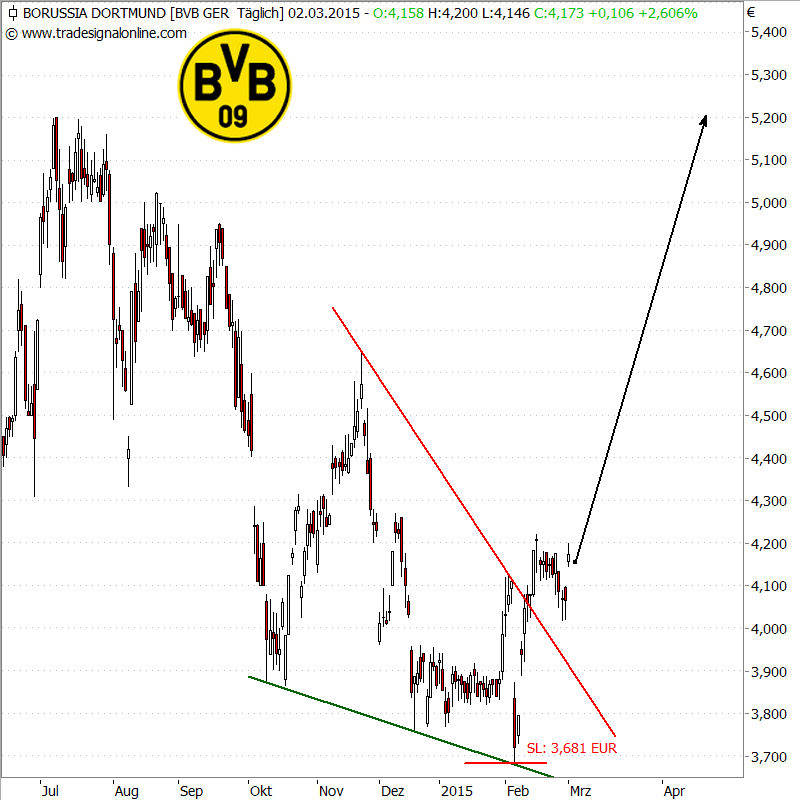

Sehen wir uns den Tages-Chart seit dem letzten signifikanten Hoch im Sommer 2014 an, so bestätigt diese Zeitebene die bullische Einschätzung. Ab 5,20 EUR lässt sich sehr schön ein zusammenlaufenden Dreieck erkennen, aus dem die Aktie Mitte Februar impulsiv nach oben ausgebrochen ist und seitdem konsolidiert.

Meiner Meinung nach geht es für die BVB-Aktie jetzt per Tendenz weiter aufwärts, solange das Februar-Tief mit ca. 3,681 EUR nicht mehr unterschritten wird. Als mögliches Zwischenziel auf dem Weg Richtung 6 EUR, bieten sich die genannten 5,20 EUR an.

Aktien-Analysen von A bis Z lesen Sie in meinem kostenfreien Newsletter!

Noch schneller geht es via Facebook und Twitter!

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in dem besprochenen Wertpapier derzeit nicht investiert.

Die bereitgestellten Informationen spiegeln lediglich die persönliche Meinung des Autors wider, stellen keine Anlageberatung oder Aufforderung zu Wertpapiergeschäften dar und können eine individuelle anleger- und anlagengerechte Beratung nicht ersetzen. Des Weiteren ist der Autor kein Fan vom BVB.

Viele Grüße,

Ihr Robert Schröder

Kommentare lesen und schreiben, hier klicken