FMW-Redaktion

Das wird die Woche der Wahrheit in Sachen Brexit: in dieser Woche stehen Daten an, die zeigen werden, wie stark der Einfluss des Brexit-Votums auf die britische Wirtschaft wirklich ist. Das beginnt am morgigen Dienstag mit den Verbraucherpreisen aus UK, am Mittwoch dann die Arbeitsmarktdaten – jobless Claims (Prognose +9000) und unemployment rate (Prognose 4,9%). Am Donnerstag folgen dann die Einzelhandelsumsätze, am Freitag gibt es Daten zu den öffentlichen Finanzen von UK.

Dabei sind die Verbraucherpreise, die morgen veröffentlicht werden, ein wichtiger Schlüssel: Prognosen gehen von einem Anstieg von +0,5% aus, doch das Risiko ist hoch, dass die Briten am Anfang einer Inflationsspirale stehen: vor allem ausländische Firmen haben längst angefangen, die Preise für ihre Produkte wie Autos oder Smartphones zu erhöhen, weil sie durch den tiefen Fall des Pfund weniger Erlöse in ihrer eigenen Währung haben. Das dürfte die Inflation zu einem immer größeren Problem werden lassen, weil gleichzeitig die Notenbank nicht gegen die Inflation steuert, sondern die Geldpolitik weiter lockert, um das „Absaufen“ der Wirtschaft zu verhindern.

All das spricht für ein weiter fallendes Pfund. Und genau davon gehen derzeit auch die Hedgefonds aus, die die britische Währung am Future-Markt in der vergangenen Woche st stark verkauft haben wie noch nie, seit die Daten erhoben werden (also seit 1992).

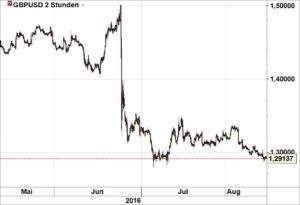

Das britische Pfund zum Dollar – seit dem Brexit-Votum deutlich tiefer gelegt..

Am Mittwoch folgen dann die Arbeitsmarktdaten, wobei die Anträge auf Arbeitslosenhilfe den Juli erfassen, während die Arbeitslosenquote im ILO report nur die Zeit zwischen April und Juni erfaßt, also weniger aussagekräftig ist.

Interessant vor allem dann die Einzelhandelsumsätze am Donnerstag, die im Juni (also meistenteils noch vor dem Brexit-Votum) um 0,9% gefallen waren. Der Juli dürfte, so die Prognose, unverändert ausgefallen sein. Perspketivisch gilt aber auch hier: wenn die Preise steigen, wird die Konsumlaune zurück gehen.

Die Daten aus UK werden auch für die Aktienmärkte und den Devisenmarkt sehr wichtig: seit dem Brexit-Votum finden Daten aus UK deutlich mehr Beachtung als zuvor, sie sind zu einem echten „market mover“ geworden. Und während UK glibal durch den bevorstehenden Brexit immer unwichtiger wird, werden also Daten aus UK immer wichtiger. Aber das ist sicher nicht der einzige logische Widerspruch an den Märkten derzeit..

Kommentare lesen und schreiben, hier klicken