FMW-Redaktion

Ist der Brexit gut oder schlecht für Europa, gut oder schlecht für Großbritannien selbst? Wer gewinnt, wer verliert? Darum soll es an dieser Stelle nicht gehen, sondern um das harte realwirtschaftliche Hauptproblem, dass Großbritannien jetzt schon hat. Bei einem Brexit wird es aber noch deutlicher an die Oberfläche gespült. Margaret Thatcher schaffte die Industrieproduktion in UK und damit auch den Warenexport im Großen und Ganzen ab, seitdem lebt man von Dienstleistungen. Dieser Chart zeigt dieses strukturelle Dilemma eindrucksvoll.

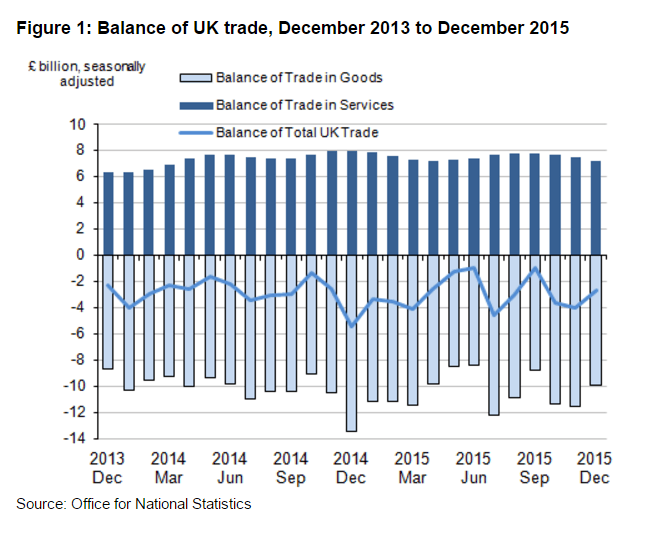

Die Balken über der Null-Linie stellen die monatlichen Außenhandelsüberschüsse im Dienstleistugnssektor dar in Milliarden Pfund. Das heißt z.B. Banken in London „produzieren“ eine Dienstleistung, die von jemand außerhalb Großbritanniens bezahlt wird, folglich fließt Geld auf die Insel resultierend aus einer erbrachten Dienstleistung. In diesem Sektor nimmt UK mehr ein als es umgekehrt für Dienstleistungen von außerhalb ausgibt. So gut so schön. Nur insgesamt gesehen auf eine ganze Volkswirtschaft beinhalten Dienstleistugen auch sämtliche extrem schlecht bezahlten Jobs in der Gastronomie, dem Einzelhandel etc. Und dieser Sektor steigt wie auch in den USA immer weiter an, während das produzierende Gewerbe stetig zurückgeht.

Grafik: UK Statistics (aktuellste Daten).

Die Balken unter die Null-Linie (also im Minusbereich) stellen das monatliche Außenhandelsdefizit Großbritanniens für den Warenhandel dar in Milliarden Pfund. D.h. der Warenimport nach Großbritannien ist Monat für Monat, Jahr für Jahr konstant größer als der Warenexport – es fließen also unterm Strich immer konstant Gelder ins Ausland – genau der selbe Effekt wie in den USA. Staat, Unternehmen und Verbraucher können dies nur über Schulden, niedrigere Löhne und mehr Armut kompensieren, denn letztlich basiert der Wohlstand in entwickelten Industrienationen, die eine gewisse Größe überschreiten (mehr als Luxemburg etc), auf der Industrieproduktion, die das solide Ausgangsfundament für Wohlstand bildet. Fällt sie immer mehr weg, müssen in anderen Branchen schlechter bezahlte Arbeitsplätze entstehen.

Auch wenn der Dienstleistungsüberschuss das Warendefizit ausgleichen würde, so wäre Industrieproduktion und der hieraus resultierende Warenexport doch wichtiger als immer mehr auf Dienstleistungen zu setzen. Aber selbst dieser Ausgleich kommt nicht hin. Verrechnet man den Überschuss bei Dienstleistungen mit dem Warenhandelsdefizit, entsteht unterm Strich für 2015 ein Außenhandelsdefizit für Großbritannien in Höhe von 34,7 Milliarden Pfund, und somit um 300 Millionen Pfund größer als in 2014. Das heißt im Klartext: Staat, Unternehmen und Privatpersonen mussten insgesamt gesehen 34,7 Milliarden Pfund Cash aus dem Ausland ansaugen oder im Inland als Kredit aufnehmen um diesen Importüberschuss zu bezahlen.

Während die Dienstleistungen in 2015 für eine Außenhandelsüberschuss von 90,3 Milliarden Pfund sorgten, produzierte der Außenhandel mit Waren ein Defizit von atemberaubenden 125 Milliarden Pfund, 1,9 Milliarden mehr als 2014. Die Exporte in die EU fielen um 11,6 Milliarden Pfund ab. Das Erschreckende an dem Chart ist die Konstanz. Es gibt keine richtigen Ausschläge oder Aufwärts/Abwärtsentwicklungen. Das Defizit ist strukturell und verfestigt.

Durch einen Brexit würden diese Außenhandelsprobleme noch verschlimmert werden. Der kleinere Markt verliert tendenziell immer an Attraktivität gegenüber dem größeren Markt. Unternehmen orientieren sich immer am größeren Wirtschaftsraum. Durch neue Zölle, Auflagen, mehr Bürokratie etc wird es für Exporteure auf der Insel noch schwieriger aufs Festland zu exportieren. Man ist ja jetzt schon nicht Mitglied im Schengen-Raum, aber all das würde noch hinzukommen.

Aber abgesehen davon, dass das britische Pfund bei einem Brexit tendenziell weiter gegen den Euro abwerten dürfte und somit britische Produkte in der EU günstiger würden, ist die Exportindustrie kaum noch, besser gesagt gar nicht mehr vorhanden, wenn man es mal ganz allgemein ausdrückt. Egal wer in London regiert, jede Regierung setzt auf Dienstleistungen, genauer gesagt auf die Bankenindustrie in London. Alles andere zählt nicht, man will weiterhin weltweit Geld ansaugen, damit die Banken in der „City of London“ noch mehr Geschäft machen können. Davon profitiert aber letztlich nur eine sehr kleine Zahl von Menschen.

Warum wird das Warenhandels-Defizit noch mehr zum Problem beim Brexit? Die dann relativ zu EU gesehen kleine UK-Volkswirtschaft muss für die überschüssigen Warenimporte konstant Geld ansaugen wie ein Staubsauger. Die Schulden bei Staat, Unternehmen und Privathaushalten werden immer weiter steigen, und die relativ schwache Währung und der relativ schwache Wirtschaftsraum ist dann in Krisenzeiten viel anfälliger für einen Lehman 2.0-Crash als heute. Auch wenn das Pfund jetzt schon außerhalb der Eurozone existiert, wäre die ganze Wirtschaft dann auf sich gestellt. Die letzte Finanzkrise hat den britischen Steuerzahler bereits tief in den Abgrund gerissen. Bei der nächsten deftigen Krise im Finanzsektor, auch kräftig angeheizt durch die strukturelle Überschuldung (wie vorher beschrieben), steht das Land ohne nennenswerte reale Warenexport-Industrie dar. Wer soll dann die nächste Krise abfedern? Die Industrie gibt´s nicht, und die EU, die einen irgendwie evtl. auffangen könnte, aus der ist man ja ausgetreten. Der britische Staat müsste also bei der nächsten Finanzkrise seine Verschuldung in gigantischem Maße erhöhen, auf einen Schlag.

Kommentare lesen und schreiben, hier klicken

hallo fmw redaktion,

irgendwie ist das wie in der „premier-league“ : viel fremdes geld, damit werden viele waren(spieler) importiert und wenn man dann mal ein spiel sieht, ist das gekicke oft erbärmlicher als unsere 2. liga. (ironie aus)

vg peter hoffmann

„es fließen also unterm Strich immer konstant Gelder ins Ausland“

„Denn Nettokapitalexporte, die wegen des Prinzips der doppelten Buchführung gleich den Leistungsbilanzüberschüssen sind,

zeigen keine Geldabflüsse an, sondern in Wahrheit eine erhöhte Ersparnis. “

http://www.boeckler.de/pdf/p_imk_pb_4_2011.pdf

Die Verschuldung des privaten und öffentlichen Sektors in GB steigt und steigt.

Welche Banken sind immer noch bereit das zu finanzieren?

Es scheint keine Grenze nach oben zu geben.

Dem britischen Immobiliensektor sei dank.

Wer rettet bei einem Zusammenbruch des britischen Immobilienmarktes die deutschen Banken?

Meine Frage : Ist durch die Handelsbilanzüberschüsse gegen GB zusätzliches Geldvermögen in D entstanden?

Wie ist es auf deutsche Köpfe verteilt worden?

Steht es dem Staat im Krisenfall zur Verfügung um das deutsche Bankensystem zu retten?

„Ist der Brexit gut oder schlecht für Europa, gut oder schlecht für Großbritannien selbst? Wer gewinnt, wer verliert? Darum soll es an dieser Stelle nicht gehen“

@ FMW-Redaktion: Ein solcher Artikel wäre aber richtig interessant: Deutschland liefert innerhalb der EU nur wenigen Ländern mehr als nach GB. Ferner: Wie stark sind die deutschen Banken betroffen, insb. wenn der Immobilienmarkt vollständig einbricht?

Glaubt man den Umfragewerten, ist ein „Brexit“ ja nicht in Gänze unwahrscheinlich …