EU-Ratspräsident Donald Tusk macht jetzt offenbar den Weg frei für eine größere Verschiebung des Brexit. Nicht nur ein, zwei Monate. Wenn die Briten sich einig seien, dann werde er die Staatschefs der 27 EU-Mitgliedsstaaten ansprechen, für eine „lange“ Verlängerung des Brexit-Termins offen zu sein.

During my consultations ahead of #EUCO, I will appeal to the EU27 to be open to a long extension if the UK finds it necessary to rethink its #Brexit strategy and build consensus around it.

— Charles Michel (@eucopresident) March 14, 2019

Gestern hörte sich das aus dem Mund von einigen anderen EU-Offiziellen noch ganz anders an. Konkrete Gründe müssten vorgebracht werden seitens der Briten, damit die EU einer Verschiebung zustimmen könne usw. In wenigen Stunden stimmen die Parlamentarier in London darüber ab, ob man Theresa May damit beauftragt in Brüssel eine Verschiebung des Austrittstermins (bisher 29. März) zu erbitten.

Ist es so einfach? Gehen die Europäer jetzt offener auf Theresa May zu, und sie bekommt ihre Verschiebung, wenn die Parlamentarier dem heute zustimmen? Es könnte auch Taktik sein. Vielleicht eine inoffizielle Absprache mit Tusk? Denn die Brexit-Hardliner in May´s Partei fürchten nichts mehr als noch länger in der EU zu bleiben. Eine viel „längere“ Verschiebung des Brexit-Termins muss für diese Hardliner daher wie eine böse Drohung klingen.

Theresa May will, wie sie heute früh ankündigte, am 20. März ein drittes Mal über ihren „Deal“ abstimmen lassen, obwohl der schon zwei Mal krachend im Parlament gescheitert war. Sie will die EU offenbar nur dann um eine Verschiebung des Brexit-Datums ersuchen, wenn die Parlamentarier ihrem Deal am 20. März zustimmen. Und wenn man die britische Medienlandschaft ganz aktuell überfliegt, so scheint die DUP wohl am 20. März zustimmen zu wollen, und einige Brexit-Hardliner ihrer eigenen Partei wohl auch.

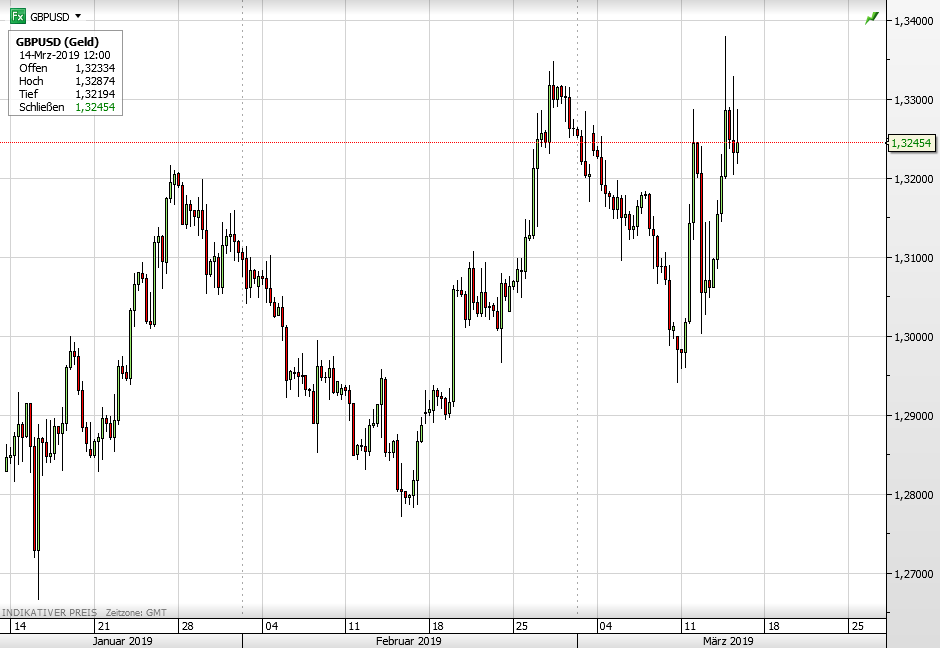

Weil sie kalte Füsse bekommen, dass UK ansonsten erst mal eine Verschiebung des Austritts um vielleicht ein Jahr bekommt, und man ein Jahr lang weiter vollwertiges EU-Mitglied bleiben würde? Dann doch lieber May´s Deal zustimmen, und vielleicht im April schon offiziell raus aus der EU? Heute Abend ab 20 Uhr sind wir alle mal wieder einen Schritt schlauer. Was für ein Drama! Läuft alles im Sinne von Theresa May, dann könnte das Pfund weiter haussieren. Im folgenden Chart seit Mitte Januar sieht man gut, dass GBPUSD aktuell auf dem Weg ist an den Höchstständen zu kratzen.

Donald Tusk. Foto: Mateusz Włodarczyk – www.wlodarczykfoto.pl CC BY-SA 4.0 – Ausschnitt aus Originalfoto

Kommentare lesen und schreiben, hier klicken

Mal ehrlich, dieses ganze Rumgezicke um den Brexit ist doch durchsetzt von Scheinheiligkeit und letztendlich gelinde gesagt, absolut für den „Popo“.

Findet der Brexit am 29.03 nicht statt ist das ein ganz klarer Verrat an der Demokratie und am britischen Volk zugunsten wirtschaftlicher Gesichtspunkte.

Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende!

(Und dann ein Neuanfang !!)

Es ist nicht nur durchsetzt von Scheinheiligkeit, sondern ganz offensichtlich motiviert von machtpolitischem Streben und Erhaltung der politischen Posten. Man muss einfach eine gewisse kurze Zeitspanne im Parlament sein, um lebenslange utopische Pensionen kassieren zu können.

Demokratie und Volk haben noch nie einen Politiker interessiert, es sei denn, die nächsten Wahlen stehen kurz bevor. Hätten Politiker wie Boris John Separatistus oder David von Camelot auch nur einen Funken Interesse an ihrem Mandat als gewählte Volksvertreter gehabt, wäre es nie zu einem auf Lügen und Ausländerhetze basierenden Referendum gekommen. Oder deren Nachfolger hätten seriös an den Austrittsmodalitäten und offenen Fragen gearbeitet. Aber 1,5 Jahre lang war gar nichts passiert, und aktuell zeigen diese machtbesessenen Chaoten, zu welchen Problemlösungsstrategien sie nicht fähig sind. Das gilt übrigens nicht nur für britannische Politchaoten, auch hierzulande schaffen es die Besten der Besten nicht, auch nur das kleinste Problem produktiv anzugehen.

Bestenfalls setzt man etwas auf die Agenda 2150 und schmeißt derweil Millionen an Steuergeldern für externe Abzocker-Consultants aus dem Fenster. Und wie Sie schon geschrieben haben, alles zugunsten (eigener oder von Lobbyisten erpresster) wirtschaftlicher Gesichtpunkte.

Ihre Meinung kann ich nur vollständig unterschreiben……

@Johann Steinhaus, bald sind Europawahlen.

Sie unterschreiben hoffentlich #niemehrCDU #niemehrSPD #niemalsAfD, auch wenn letzteres unserem liebenswerten Trollinchen und Sirenchen #sabine nicht gefallen mag ;)

Lügner, Täuscher, Demagogen, Volksverhetzer und innenpolitische Rechtsradikale durften wir in den letzten 40 Jahren zur Genüge bewundern und ertragen. Die Zeit wäre reif für Basisdemokratie, Gleichbehandlung, Verantwortung und Haftung von Politikern, (Noten)Bankern und Konzernvorständen für wirtschaftliches Versagen mit deren persönlichem Vermögen, wie es für 99% der Bevölkerung gängige Praxis ist.

Konkret: Wer Brexit brüllt, forciert und feiert, muss auch in der Lage sein, innerhalb von zwei Jahren die Konsequenzen seiner politischen Macht zu tragen, dafür einzustehen und in realpolitische Lösungen und Verträge umzumünzen. Oder er/sie hält von Anfang an die vorlaute Klappe und versucht erst einmal, vor dem blind-aktionistischen Handeln zu denken.

So schön es auch sein mag, wenn es gelingt, die Volksseele für ein paar Tage zum Kochen und Brüllen zu bringen, am Ende holt einen die Wirklichkeit immer wieder ein.

Sie schreiben: „#niemehrCDU #niemehrSPD #niemalsAfD“

Da bin ich durchaus bei Ihnen.

Ich frage mich nur, welche Partei Sie dann wählen wollen? Ist es eine der noch verbleibenden Parteien im Bundestag (Die Grünen, FDP, Die Linke) oder tendieren Sie zu einer weiteren Partei, die bis jetzt noch gar nicht vertreten ist?

@Gixxer, offen gesagt, bin ich dahingehend nicht die ganze Zeit über so starr festgelegt. Meine Wahlentscheidung dauert immer eine gewisse Zeit. Ich nehme immer die Dinge und Probleme als Basis, die mir aktuell oder auch grundsätzlich am meisten unter den Nägeln brennen und sehe mir dann die Positionen der einzelnen Parteien dazu an.

Vor den Wahlen benutze ich gerne Instrumente wie den Wahl-o-Maten, um schon einmal die grobe Richtung festzulegen und die Auswahl an Parteien zu reduzieren. Grob gesagt, entscheide ich mich meistens aus einem Pool von 3 bis 4 Parteien, die ich für wählenswert halte und die meine Positionen, zumindest theoretisch, am besten vertreten.

Und 3 Parteien kommen auf keinen Fall in Frage ;)

Danke für Ihre Antwort.

Ich möchte Ihnen außerdem sagen, dass ich ähnlich vorgehe.