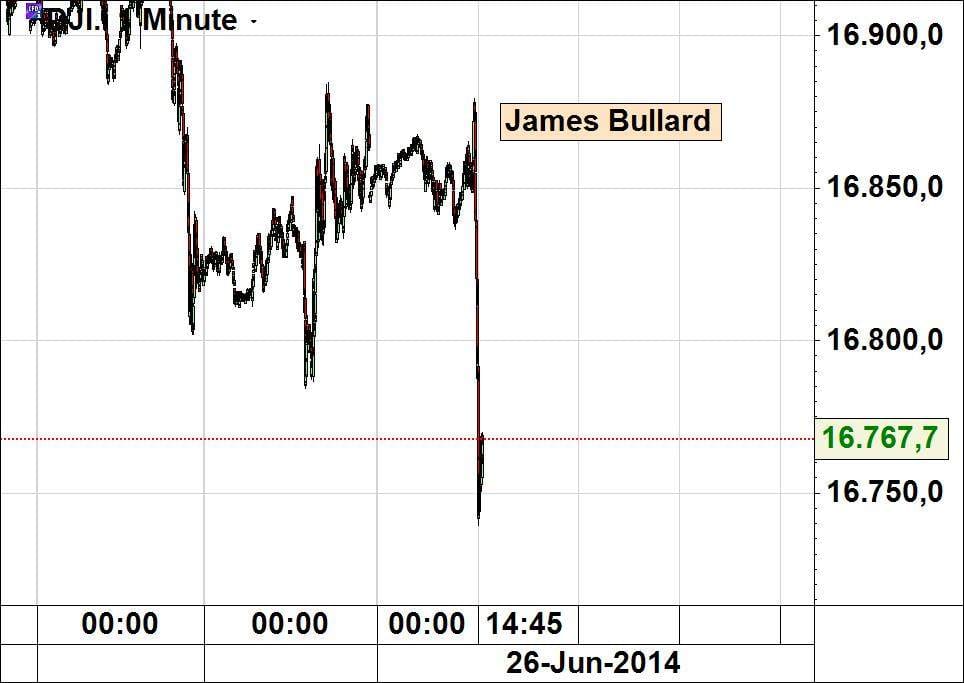

Wenn die Welt untergeht, ist das für die Wall Street noch lange kein Grund für tiefere Kurse. Die Logik: selbst wenn die Welt in Trümmern liegt – die Fed wird sie wieder reparieren. Wenn aber dann vom besten Freund und Helfer der Aktienmärkte Gegenwind kommt, bekommt die Wall Street sofort eine heftige Erkältung. So auch heute: James Bullard von der Fed sprach vor wenigen Minuten eine klare Warnung aus, dass die Aktienmärkte in ihrem Rausch falsch liegen könnten: „“Markets don’t appreciate how close the Fed is to its goals“.

Mit anderen Worten: die Zeit der Zinsanhebungen kommt, die unbegrenzte Liquidität hat bald ein Ende. Das, so Bullard, sollten die Märkte einpreisen. Autsch!

Kommentare lesen und schreiben, hier klicken

Analog des leider zu wenig beachteten Songs von „Der Wolf“:Das gibts doch gar nicht:Der Fed-Jones fällt!Wahnsinn!

Das ist unglaublich, da gibt Ihnen dieser Bullard, durch eine, wie ich zugeben muss, geschickt gestreute Äußerung die Möglichkeit etwas Luft abzulassen und was machen die, fast noch eindickes Plus lol.

Aber was soll es, desto mehr man einen Ballon aufbläst um so heftiger der Knall :-)