Die Coronakrise trifft die Wirtschaft und auch die Banken, das ist verständlich. Aber bei der folgenden Zahl möchten wir betonen, dass es um das Gesamtjahr 2019 geht, also die Zeit noch vor dem Ausbruch der Coronakrise. Las man die großen Medienpublikationen, dann lief ja noch in 2019 alles total rosig in der Wirtschaft. Gut, hier und da eine „kleine Delle“ bei den Autoherstellern. Aber es gab doch de facto Vollbeschäftigung, die Steuereinnahmen sprudelten. Alles war doch irgendwie in Ordnung?

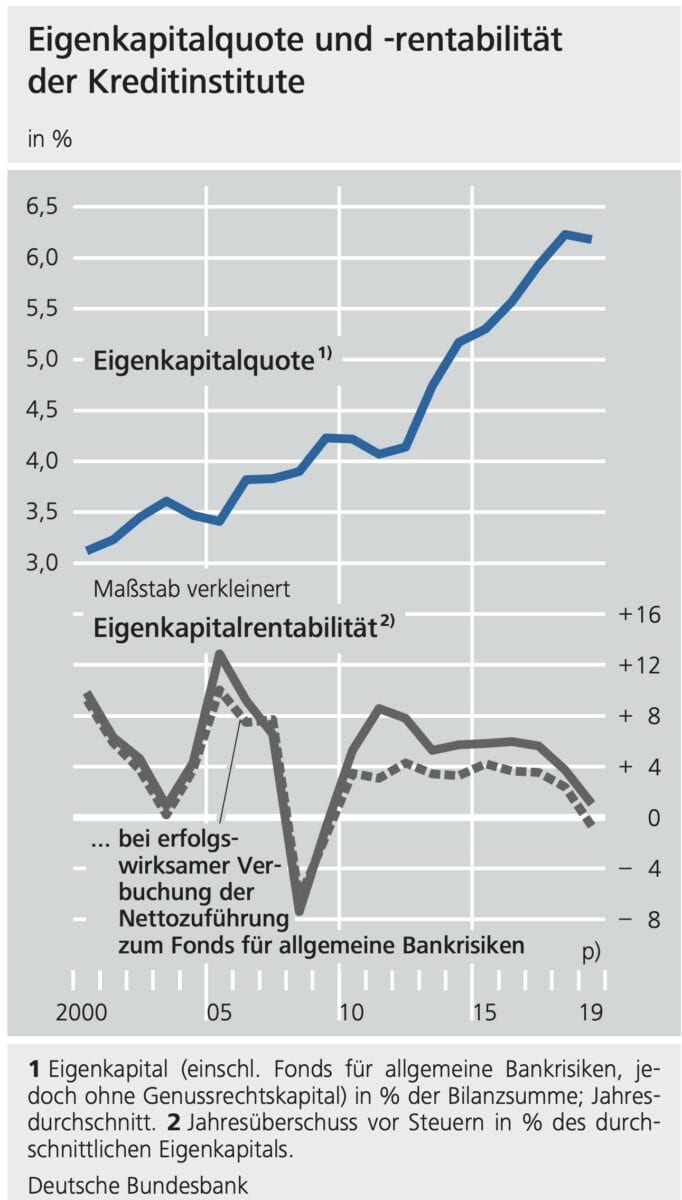

Nein, einige Kritiker wie zum Beispiel Markus Krall weisen seit Jahren auf eine schwelende Krise hin, und auch speziell auf den sich immer weiter fortsetzenden Niedergang der Banken. Und dieser Niedergang sei eine sehr, sehr ernste Angelegenheit für die ganze Volkswirtschaft. Denn wenn Banken Verluste machen, schrumpft ihr Eigenkapital. Und je weniger Eigenkapital, desto weniger neue Kredite können Banken vergeben. Denn jeder Kredit muss mit einem gewissen Eigenkapital-Anteil als Sicherheit für Kreditausfälle hinterlegt werden.

Bundesbank präsentiert Jahresverlust für deutsche Banken

Und jetzt sehen wir was? Die Bundesbank schreibt ganz frisch in ihrem heute veröffentlichten Monatsbericht September, dass die deutschen Banken in der Gesamtbetrachtung (im Jahr 2019) 2,2 Milliarden Euro Verlust nach Steuern gemacht haben. Und das nach einem Gewinn in 2018 in Höhe von 12,2 Milliarden Euro. Und wie gesagt, in diesen 2,2 Milliarden Euro Verlust im deutschen Bankensystem war die gesamte Coronakrise ja noch überhaupt nicht berücksichtigt. Die kommt erst im folgenden Jahr 2020 noch oben drauf.

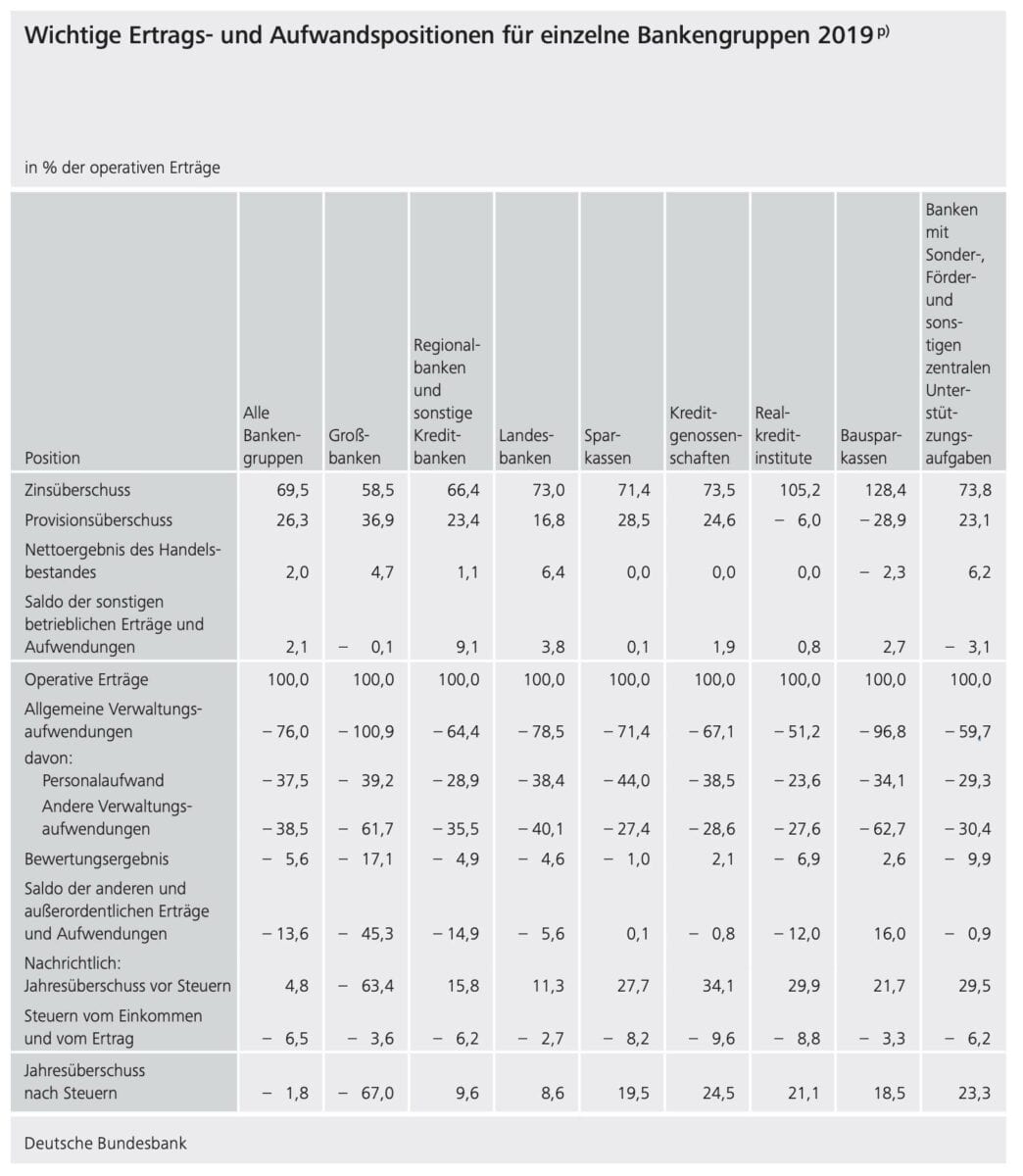

Der Chart im folgenden Tweet der Barkow Consulting zeigt, wie die deutschen Banken also zu Ende letzten Jahres insgesamt ins Defizit gerutscht sind, nach jahrelangen Gewinnen. Zuletzt waren sie im Zuge der Finanzkrise 2008 zwei Jahre im Minus gewesen. Zur Ehrenrettung der Bankenbranche darf man erwähnen, dass die Großbanken diesen Verlust im Jahr 2019 verursacht haben. Die große Bundesbank-Tabelle zeigt Finanzdaten nach Bankensektoren. Nur die Großbanken machten Verlust. Sparkassen, Volksbanken etc lagen in der Gewinnzone. Aber abwarten, wie das Gesamtjahr 2020 aussehen wird! Können die Zahlen möglicherweise optisch deutlich besser ausfallen, als sie es tatsächlich sind? Denn bis Ende September gilt eine Sonderregel, nach der Banken wegen Corona gestundete Kredite nicht als Kreditausfall abschreiben müssen. Wird diese Sonderregel bis Jahresende verlängert, könnten die Jahreszahlen der Banken für 2020 rein optisch weniger katastrophal aussehen.

Big Ouch!@bundesbank just reported a NET LOSS 2019 of €2.2bn for the German banking system!

However weird Bundesbank profit numbers are, this cannot be good!! (I/III)#Banks pic.twitter.com/tiTl1eTfFM

— Barkow Consulting (@BarkowConsult) September 21, 2020

Hier auszugsweise Aussagen der Bundesbank im Wortlaut:

Die Betrachtung der einzelnen Bankengruppen zeigt, dass die Gesamtentwicklung wesentlich durch die Großbanken getrieben wurde. Vor allem aufgrund eines negativen Sondereffekts infolge des strategischen Umbaus bei einem Institut verringerten sich bei den Großbanken der Zins- und Provisionsüberschuss, wodurch die Großbanken einen starken Rückgang ihrer operativen Erträge um 3,1 Mrd € auf 27,6 Mrd € verzeichneten. Die Sparkassen wiesen 2019 mit 29,7 Mrd € um 0,9 Mrd € geringere operative Erträge aus als noch im Jahr zuvor. Die Kreditgenossenschaften konnten hingegen ihre operativen Erträge im Vergleich zum Vorjahr leicht um 0,2 Mrd € auf 22,1 Mrd € steigern. Den mit 1,6 Mrd € größten Anstieg bei den operativen Erträgen auf 20,8 Mrd € im Jahr 2019 verzeichneten die Regional- und sonstigen Kreditbanken.

Auch die Entwicklung der Eigenkapitalrentabilität wurde wesentlich durch den Sondereffekt bei einem Institut aus der Gruppe der Großbanken getrieben. Die Eigenkapitalrentabilität vor Steuern in dieser Bankengruppe brach von 1,14 % im Vorjahr auf – 16,63 % im aktuellen Berichtsjahr ein.

Die Eigenkapitalrentabilität der Sparkassen sank

leicht um 0,33 Prozentpunkte auf 6,86 %. Dagegen steigerten die Kreditgenossenschaften ihre Eigenkapitalrentabilität um 1,04 Prozentpunkte auf 9,23 % und näherten sich damit anders als die Sparkassen ihrem langfristigen Mittel (10,76 %) an.

Kommentare lesen und schreiben, hier klicken