Die jährliche Wachstumsrate in China fiel im vergangenen Jahr auf den tiefsten Stand seit 29 Jahren. Doch abschreiben sollte man die Konjunktur im Reich der Mitte deshalb noch nicht.

Die Wachstumslokomotive China schwächelt

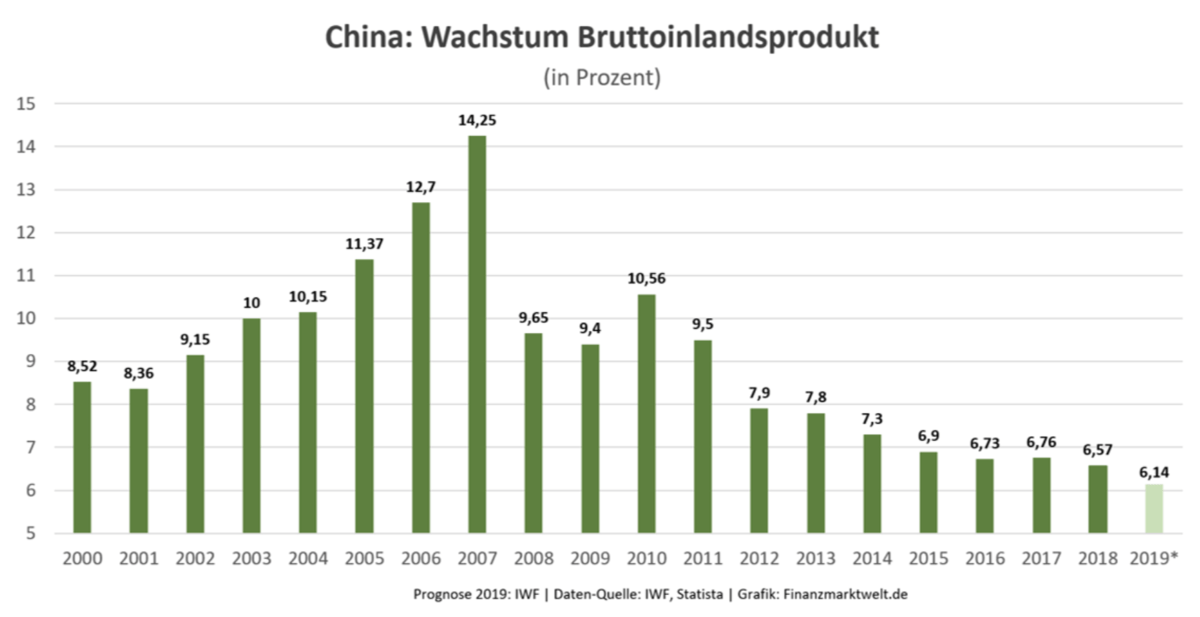

Der Anteil Chinas am globalen Bruttoinlandsprodukt beträgt knapp 20 Prozent. Noch im Jahr 1980 waren es lediglich 2,3 Prozent. Heute ist China bereits die zweitgrößte Volkswirtschaft, die mehr als ein Drittel des weltweiten Wachstums generiert. Damit hat China eine wesentliche Bedeutung für die globale Konjunktur. Im vergangenen Jahr sank die Wachstumsrate im Reich der Mitte auf voraussichtlich 6,14 Prozent und markiert damit den tiefsten Stand seit 1990 (3,89 Prozent). Vor allem die wegbrechenden Exporte in die USA im Zuge des Handelskriegs und die heimische Schuldenkrise, v. a. bei staatsnahen Unternehmen, belasteten das Wachstum.

Nach dem großen Jubiläum des 70. Jahrestags der Volksrepublik am 1. Oktober 2019 beschreitet China zu Beginn des neuen Jahres unsicheres konjunkturelles Terrain. Die Prognose des chinesischen Premierministers Li Keqiang, dass das Land „einem größeren Abwärtsdruck und einer komplexeren Situation ausgesetzt sein könnte“, ist eine Warnung an die eigene Bevölkerung, die Gürtel enger zu schnallen. Der Premierminister prognostiziert weiter, dass „Behörden und Beamte auf allen Ebenen vor schwierigeren Aufgaben stehen.“ Der chinesische Präsident Xi Jinping selbst nennt „Drei schwere Kämpfe“ die China zu bewältigen habe: gezielte Armutsbekämpfung, wirksame Kontrolle finanzieller Risiken und die dringende Verbesserung des Umweltschutzes. Xi Jinping macht keinen Hehl um den Ernst der Lage: „Wir müssen auf Notfallpläne vorbereitet sein.“ Jack Ma, der Gründer von Alibaba, befürchtet gar, dass „die Not von 2019 wahrscheinlich nur der Auftakt weiterer Schwierigkeiten ist.“

Der von Xi erwähnte Kampf um die finanzielle Risikoreduzierung zielt auf den toxischen Verschuldungsgrad der Wirtschaft. Chinas kumulierte Verschuldung übersteigt 300 Prozent des BIP, und Experten des Internationalen Währungsfonds warnten bereits vor zwei Jahren vor der gefährlichen Entwicklung des Kreditwachstums. Der größte Teil der Verbindlichkeiten entfällt auf die Unternehmensverschuldung, die fast doppelt so hoch ist wie das chinesische BIP. Die Verschuldung der Unternehmen in China stieg in den zehn Jahren nach der globalen Finanzkrise von 2008 drastisch an. Die Ausfälle am Markt für Unternehmensanleihen stiegen im Jahr 2019 zum zweiten Mal in Folge signifikant. Auch die Schulden der privaten Haushalte stiegen im letzten Jahr auf aktuell ca. 7,1 Billionen US-Dollar und machen mittlerweile laut der Peoples Bank of China 51 Prozent des BIP aus.

Die Staatsverschuldung ist mit rund 50 Prozent des BIP nach wie vor moderat, aber den Zahlen aus den notorisch undurchsichtigen Provinzverwaltungen ist nicht zu trauen. Allein in diesem Jahr mussten fünf Regionalbanken aufgrund von Verwaltungs- oder Liquiditätsproblemen gerettet werde. Und das ist nur die Spitze des im trüben Wasser treibenden Schulden-Eisbergs in den von Regionalfürsten verwalteten 22 Provinzen Chinas. Dazu kommen noch fünf autonom verwaltete Gebiete und zwei Sonderverwaltungszonen (Macau und Hongkong). Die Armutsbekämpfung hat für die Regierung in Folge der Wachstumsschwäche mittlerweile oberste politische Priorität, da sie sich verpflichtet hat, China bis 2020 zu einer „prosperierenden Gesellschaft“ zu machen. Zahlen spielen in der Rhetorik der Kommunisten eine große Rolle und können bei Bedarf „überarbeitet“ werden. So wird das offizielle BIP des Landes regelmäßig nach oben korrigiert. Dies war bereits viermal nach den Volkszählungen von 2004 (+16,8 Prozent), 2008 (+4,4 Prozent), 2013 (+ 3,4 Prozent) und 2018 (+2,1 Prozent) der Fall. Die jüngsten Berechnungen des National Bureau of Statistics unterliegen sehr wahrscheinlich auch dem Ziel Pekings, das nominale BIP von 2010 bis 2020 zu verdoppeln. Die chinesischen BIP-Zahlen sind ergo mit großer Vorsicht zu genießen.

John Maynard Keynes meets Kommunismus

Als Teil der Bemühungen Pekings, das stotternde Wachstum in China zu stimulieren, setzt die Regierung auf große öffentliche Investitionen, obwohl die Investitionseffizienz derartiger Programme stetig abnimmt. Die Sorge ist, dass dies dazu führen könnte, dass Peking mit solchen Maßnahmen noch mehr Überkapazitäten speziell im industriellen „Rostgürtel“ Chinas erschafft, was später zu noch größeren Problemen führt.

Auch die Sicherstellung eines hohen Beschäftigungsniveaus durch großflächige staatliche Bauinvestitionen ist eine Frage der politischen Legitimität für die Genossen der Kommunistischen Partei. „Arbeitslosigkeit“ ist ein Schimpfwort im bevölkerungsreichsten Land Ostasiens und wird von staatlichen Beamten nur sehr selten öffentlich ausgesprochen. Während das National Bureau of Statistics eine Arbeitslosenrate von etwas unter 4 Prozent veröffentlicht, ist die Arbeitslosigkeit wahrscheinlich doppelt so hoch anzusetzen. Die von Li selbst bekannt gegebenen kritischen Zahlen zeigen, dass allein rund 3 Millionen Wanderarbeiter, die jedes Jahr auf den urbanen Arbeitsmarkt in die Großstädte Chinas drängen, arbeitslos bleiben. Die chinesische Regierung ist zuversichtlich, dass China mit niedrigeren Wachstumsraten leben kann, aber die steigende Arbeitslosigkeit in den Städten birgt sozialen Sprengstoff.

Kommentare lesen und schreiben, hier klicken