Blicken wir nach China, und auf den Markt für sogenannte Junk Bonds – damit bezeichnet man Schrottanleihen. Sie erkennt man daran, dass sie eine deutlich höhere Rendite für Anleger abwerfen als normale Anleihen. Denn am Anleihemarkt gilt: Je höher das Risiko eines Zahlungsausfalls des Schuldners, desto höher muss die Risikoprämie (Rendite) sein, die der Gläubiger erhalten will, wenn er in diese Anleihen investieren soll. Bei einem normalen Konsumentenkredit bei einer Bank ist das genau so – die Kreditnehmer mit schlechter Bonität müssen höhere Zinsen zahlen.

Wenn die Kurse von Anleihen fallen aufgrund der Angst der Anleger vor einem Zahlungsausfall, steigt automatisch die Rendite für die neuen Käufer dieser Anleihen. Sie kaufen dann zu Kursen weit unter 100 % des Nennwerts, aber der Zins der Anleihe wird immer auf 100 % Nennwert gezahlt. Fallen die Kurse richtig kräftig unter den Nennwert, machen die Käufer verdammt gute Gewinne, wenn der Schuldner die Anleihen denn bedient. Die Hoffnung auf eine Erholung der chinesischen Wirtschaft und damit bessere Geschäfte bei wackligen Unternehmen in China scheint in den letzten Wochen eine gigantische Wende bei chinesischen Junk Bonds eingeläutet zu haben.

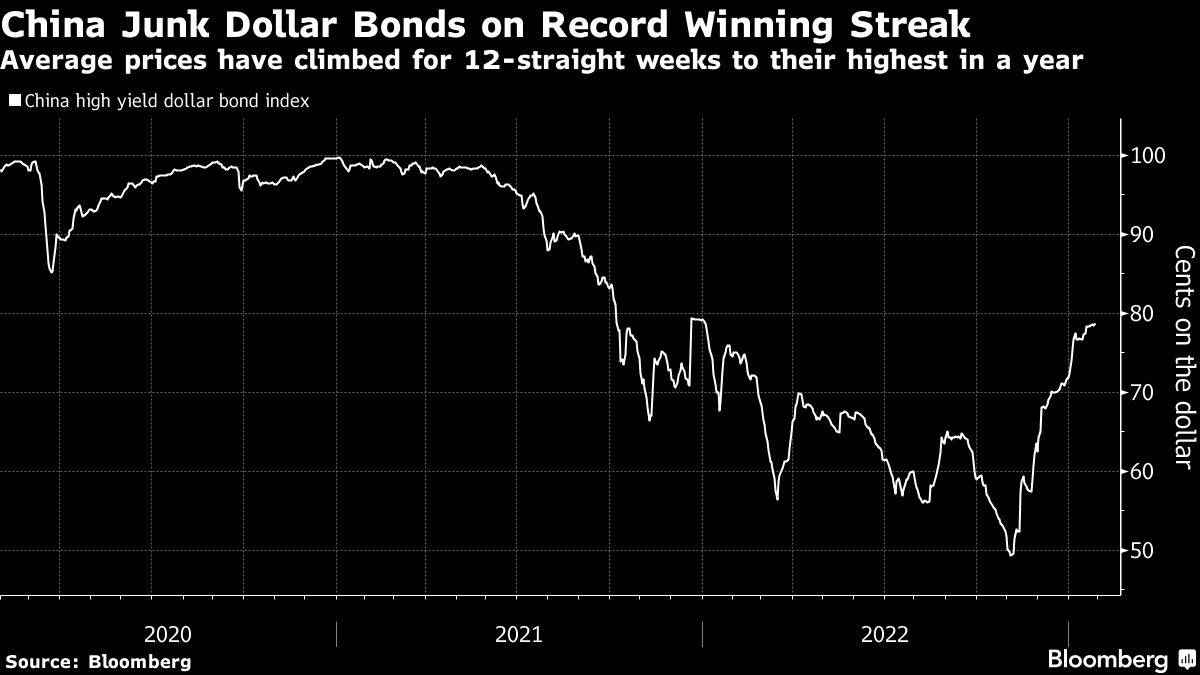

China Junk Bonds mit Rally

Chinesische hochverzinsliche Dollar-Anleihen haben eine Rekord-Gewinnserie hingelegt, da die Bemühungen zur Stützung des angeschlagenen Immobiliensektors und die Abschaffung der Covid-Zero-Politik der Regierung die wirtschaftlichen Aussichten für China verbessert haben, so Bloomberg aktuell. Einem Bloomberg-Index zufolge sind die Kurse der China Junk Bonds (in Dollar) 12 Wochen in Folge gestiegen (siehe Chart), eine Woche mehr als in einer Serie im Jahr 2019. Der Durchschnittswert auf Chinas von Immobilienentwicklern dominiertem Junk-Markt ist von einem Rekordtief von 49,3 Cents pro Dollar am 3. November auf 78,7 Cents am Freitag gestiegen, den höchsten Stand seit einem Jahr (1 voller Dollar = 100 % Nennwert).

Diese Anleihen stiegen heute früh um bis zu 2 Cents, laut Kredithändlen wie von Country Garden Holdings Co. Laut Zerlina Zeng, leitende Kreditanalystin bei CreditSights könnten weitere Kursgewinne bevorstehen, da der Markt für hochverzinsliche Anleihen „immer noch weit von den Niveaus von vor der Coronakrise entfernt ist und die Positionen der Anleger sehr gering sind. Jede positive Überraschung könnte die Preise weiter in die Höhe treiben, vor allem, wenn globale Fonds in den chinesischen Kreditbereich zurückkehren“.

„Heißester Anleihemarkt“

Die Dollar-Anleihen chinesischer Emittenten mit Junk-Rating erzielten laut Bloomberg-Index in den letzten drei Monaten einen Gewinn von 42 %. Anleihen der Bauträger Country Garden, Sino-Ocean Group Holding Ltd. und China SCE Group Holdings Ltd. erzielten in diesem Zeitraum eine Rendite von mehr als 400 %.

Die drastische Kehrtwende gegenüber dem Tiefpunkt im November hat chinesische hochverzinsliche Dollaranleihen zum weltweit heißesten Anleihemarkt gemacht, nachdem seit November eine Reihe von Maßnahmen zur Unterstützung des Immobilienmarktes ergriffen wurde. Darüber hinaus könnte die strenge Politik der „drei roten Linien“, die die Liquiditätsprobleme des Sektors verschärft hat, gelockert werden. Der rasche Abbau von Pandemiebeschränkungen hat ebenfalls die Stimmung verbessert, und die Prognosen für das Wirtschaftswachstum sind gestiegen.

Laut Zeng warten die Anleger auf Daten zu Sektoren wie Einzelhandel, Industrie und Immobilienverkauf. Da die Freizeitaktivitäten während des Mondneujahrsfestes in der vergangenen Woche zugenommen haben, sollten Junk-Bonds ihrer Meinung nach noch Spielraum für weitere Kurssteigerungen haben. „Allerdings werden hochverzinsliche chinesische Dollar-Anleihen volatil bleiben“, warnte Zeng. „Es ist also kein Geschäft für jedermann.“

Nach den rekordverdächtigen Zahlungsausfällen im vergangenen Jahr, die auf die Liquiditätsengpässe der Bauträger und die nach wie vor rückläufigen Immobilienverkäufe zurückzuführen sind, prognostizieren die Kreditanalysten der Goldman Sachs Group einschließlich Kenneth Ho für 2023 eine Ausfallquote von 28 % für hochverzinsliche chinesische Immobilienunternehmen. Wahrscheinlich werden weiterer Stress aufgrund des schwachen Immobilienmarktes und zusätzliche Liquiditätshilfen, die möglicherweise „unverhältnismäßig auf Entwickler mit besserer Qualität ausgerichtet sind“, die Ausfallquote in die Höhe treiben, schrieben sie in einem Bericht diesen Monat. Die ausgefallenen Anleihen werden im Rahmen der Neugewichtung am Monatsende aus dem Bloomberg-Index gestrichen.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken