FMW-Redaktion

Nanu, was ist das? Fallende Immobilienpreise in China? Heute hat Chinas National Bureau of Statistics mitgeteilt, dass die Immobilienpreise in Peking in den ersten Oktober-Wochen um 3,7% im Vergleich zum September gefallen sind, in Shanghai um 2,5%.

Noch im September etwa waren die Preise für Immobilien so stark gestiegen wie in keinem Monat zuvor, um 4,9%. Daraufhin hatte die Stadtverwaltung Pekings am 30.September für Erstkäufer von Immobilien die erforderliche Anfangszahlung (mithin also das dargestellte Eigenkapital des Käufers) auf 35% des Kaufwertes angehoben. Für viele Chinesen ist das nicht mehr darstellbar, daher der vergleichsweise starke Rückgang der Preise in Peking.

Ähnlich restriktive Maßnahmen wie in Peking hat es in 21 anderen chinesischen Großstädtenn gegeben. Und damit scheint nun eine Entwicklung erst einmal ein Ende zu finden, die im September ihren Höhepunkt gefunden hatten: so hat die Notenbank People´s Bank of China heute mitgeteilt, dass die Kredite von Chinas Banken an Hauskäufer im September im Vergleich zum Vorjahresmonat um 33,4% angestiegen sind auf nun insgesamt knapp 18 Billionen (!) Yuan. Und die Zahl der Verkäufe von Immobilien stieg im September um sage und schreibe 61% zum Vorjahresmonat.

Nur mit Maßnahmen, die den Kauf von Immobilien erschweren, wird der Hang der Chinesen zum Betongold aber letztlich nicht zu bekämpfen sein. Faktisch ist das eine Form von Kapitalflucht, weil man eine weitere Yuan-Abwertung fürchtet und daher so schnell wie möglich in Sachwerte investiert. Das einzige, was den Run auf auf Immobilien wirklich erfolgreich stoppen würde, wäre eine deutlich restriktivere Geldpolitik – und das kann sich Peking angesichts der derzeitigen Wirtschaftslage schlicht nicht leisten!

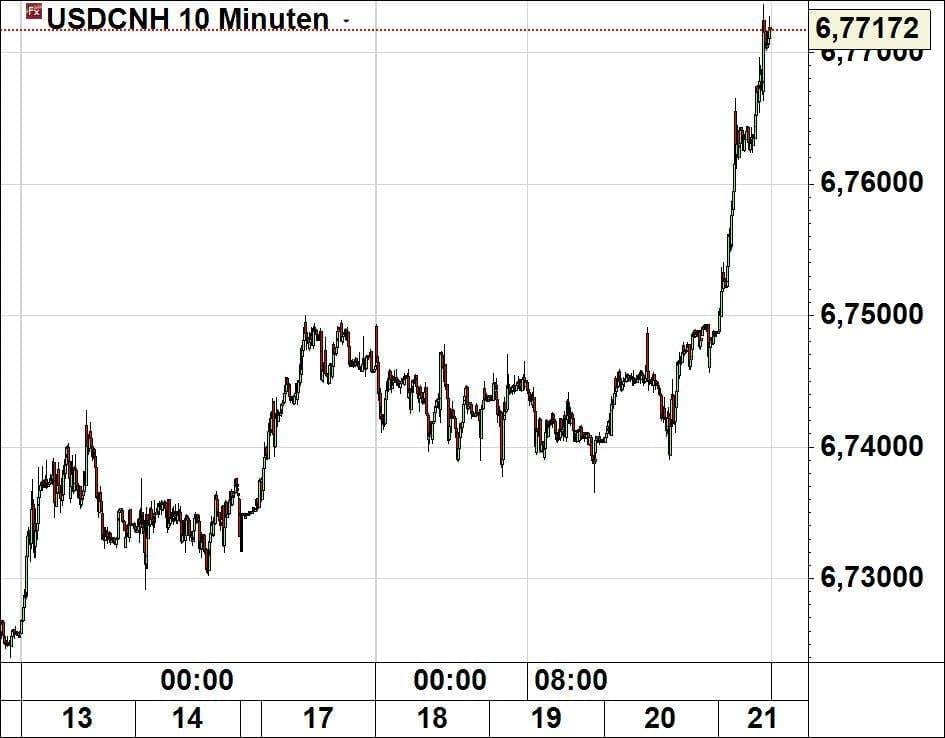

Und mit dem Hang zur Kapitalflucht liegen die liegen die Chinesen angesichts des Falls des Yuan offenkundig richtig! Heute Nacht hatte die PBOC auf die Dollar-Stärke reagiert und den offiziellen Kurs der chinesischen Währung so stark nach unten gesenkt wie seit August nicht mehr. Und der Abverkauf des Yuan geht im Laufe des vormittags weiter – Dollar-Yuan (offshore) steigt über die Marke von 6,77:

Man liegt sicher nicht falsch, wenn man das als Streßsymptom wertet. Dem entspricht ein Blick auf den Anleihemarkt – die Renditen der 10-jährigen Staatsanleihe Chinas fallen heute auf den tiefsten Stand seit acht Jahren – man flüchtet also in (vermeintliche) Sicherheit:

#China | 10Y yield falls to an 8 year low 2.68% pic.twitter.com/XAlHIaO6rf

— Ioan Smith (@moved_average) October 21, 2016

Kommentare lesen und schreiben, hier klicken