Am 31.10.2019 ist es soweit. An diesem besagten Tage ist nicht nur der Reformationstag, Weltspartag und Halloween, sondern ab dann wird der Alptraum für alle Sparer und alle rational denkenden Menschen und Bürger der Eurozone, in Form von Christine Lagarde als neue Chefin der Europäischen Zentralbank (EZB), bittere Realität. Mario Draghi geht in Rente und Christine Lagarde wechselt vom IWF zur EZB. Nicht ohne Grund, haben wir dieses historische Datum auserkoren für die Veröffentlichung unseres neuen Buches „Der größte Crash aller Zeiten“.

Mario Draghi – der größte Gelddrucker Europas

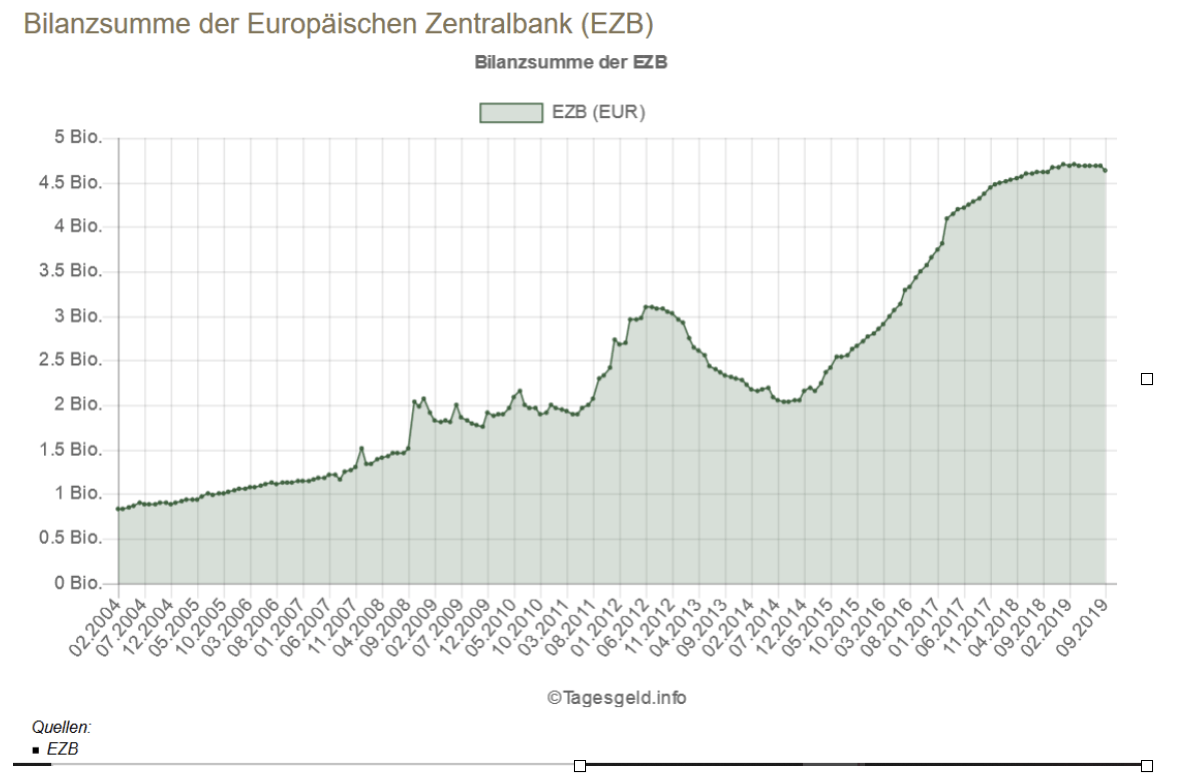

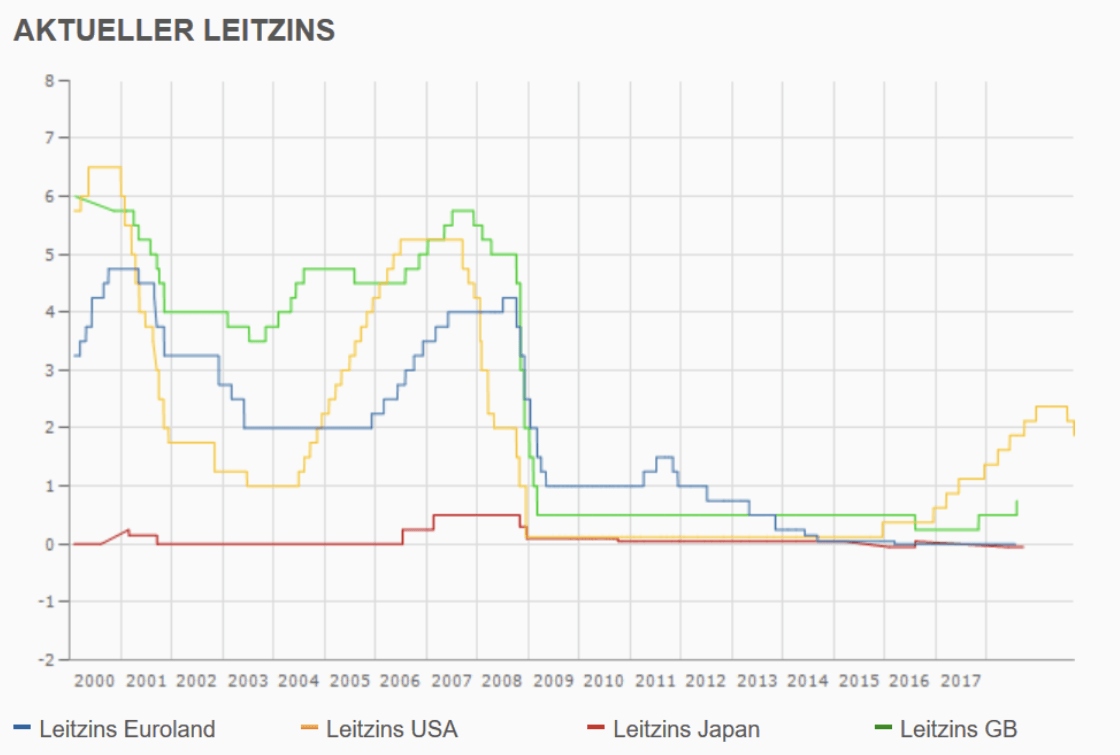

Wer gedacht hat, dass wir unter der Ägide des Italieners Mario Draghi den absoluten Tiefpunkt erreicht haben, der wird in Zukunft bitter enttäuscht werden. Immerhin hat Draghi es bereits geschafft den Leitzins in seiner gesamten Amtszeit nicht einmal zu erhöhen, sondern bis auf ein historisches Tief von 0 Prozent zu senken, den Anleihenmarkt komplett zu zerstören, die Bilanz der EZB auf über 4,6 Billionen weit mehr als zu verdoppeln, unzählige Anleihen von faktisch bankrotten Ländern wie beispielsweise Griechenland oder Italien (über 350 Milliarden Euro) sowie von zahllosen längst nicht mehr wettbewerbsfähigen Zombieunternehmen wie beispielsweise italienischen Banken zu erwerben.

https://tagesgeld.info/statistiken/bilanzsummen-der-zentralbanken/

Ende des Gläubigerstatus der EZB – wir Bürger haften

Zweifellos hat Draghi den Supergau in der Finanzwelt dank eines einmaligen und zum Scheitern verurteilten Notenbankexperiments kurzfristig verhindert. Gelöst hat er jedoch keinerlei Probleme – ganz im Gegenteil! Im September 2012 hat Draghi den Gläubigerstatus der EZB ad acta gelegt. Folglich haftet seit 2012 nicht mehr die EZB mit ihrem lächerlichen Eigenkapital von etwa 11 Milliarden Euro. Nein, es haften wir Bürger der Eurozone und vor allem wir Deutsche als größter Anteilseigner der EZB. Somit besteht die von der Politik ausgeschlossene Haftungsunion. Rechnet man die Aufkaufprogramme der EZB, die Target2-Salden und Ähnliches zusammen, kommt man im Extremfall auf über 5 Billionen Euro.

Planwirtschaft der EZB

Mit seiner irrsinnigen Gelddruckerei hat Draghi das Ende der freien Marktwirtschaft in der Eurozone und das Zeitalter der Planwirtschaft der EZB besiegelt. Er hat den Risikoparameter Zins abgeschafft, eine gigantische Blase an den Anleihen, Aktien- und Immobilienmärkten geschaffen, welche beim Platzen den größten Crash aller Zeiten auslösen wird. Zudem hat er den Zins de facto abgeschafft und Geld hat keinen Wert mehr. Mit diesem einmaligen Notenbankexperiment hat er das Ganze System vor dem sofortigen Kollaps bewahrt aber den Tod kann er damit nicht verhindern. Parallel haben sich die Unwuchten und Schulden in gigantische Höhen potenziert.

Dank immer niedrigerer Zinsen werden immer mehr Schulden gemacht. Staats- und Unternehmensanleihen steigen auf immer neue Rekordhöhen. Insgesamt sind über 50 Prozent der europäischen Anleihen negativ verzinst. Alle deutschen Anleihen bis zu 30 Jahre sind komplett negativ verzinst. Das bedeutet: Deutschland zahlt mittlerweile kein Geld mehr für seine Schulden, sondern bekommt welches dazu: 2 Euro pro 1.000 Euro, die ihm über zehn Jahre geliehen werden. Deshalb sinkt die Staatsverschuldung.

Negativzinsen – der Sargnagel für den Euro

Negativzinsen sind für die Haushaltsdisziplin äußerst kontraproduktiv, denn somit haben die Staaten keinerlei Anreiz, ihre Schulden zu reduzieren. Stattdessen werden sie ihre Verschuldung weiter in die Höhe treiben. Dies ist insbesondere in Italien zu beobachten. Selbst die Zinssätze der Problem- und Pleiteländer wie Frankreich, Italien und Spanien gehen immer weiter Richtung null. Italien mit einer Industrieproduktion auf dem Niveau von vor 30 Jahren und einer Rekordverschuldung in Höhe von 2,4 Billionen Euro kann sich noch immer unfassbar günstig verschulden. Mit seinen 138% Staatsverschuldung vom BIP hat man die gemeinsam vereinbarten Maastricht Kriterien (maximal 60% Verschuldung) weit hinter sich gelassen und aus dem Vertragsbrüchen ist eine schlechte Gewohnheit geworden. Das faktisch bankrotte Griechenland kann sich sogar günstiger verschulden als die USA. Viele Anleihen der Länder Südeuropas tendieren deutlich unter der Inflationsrate. Österreich ist momentan Spitzenreiter: Für eine 100-jährige Anleihe bekommt man momentan 0,85 Prozent Zins. Das heißt, abzüglich der Inflation ist man circa 1 Prozent unter Wasser und verliert Geld. All das ist volkswirtschaftlicher Wahnsinn.

https://www.finanzen.net/zinsen/leitzins

Zombieunternehmen auf dem Vormarsch

Die Verschuldung von Unternehmen wächst kontinuierlich. Dementsprechend gibt es immer mehr Zombieunternehmen, welche schon lange nicht mehr konkurrenzfähig sind, und schon längst hätten vom Markt verschwinden müssen. Obendrein investieren Unternehmen mit den aufgenommenen Krediten nicht etwa in Forschung, Entwicklung und Wachstum, sondern in Aktienrückkaufprogramme. Es ist nicht die Frage ob, sondern lediglich wann es crashed. Zu Draghis Glück ist die Blase noch nicht während seiner Amtszeit explodiert.

Allemal kann man Draghi, nicht nur dank seines offenkundig imperatorischen Führungsstils, als Cäsar der Insolvenzverschleppung bezeichnen. Wie kann es also noch schlimmer kommen?

Mit Christine Lagarde kommen die Minuszinsen für uns alle und Helikoptergeld

Mit Christine Lagarde als neuer EZB-Chefin steht erstmalig kein Ökonom an der Spitze der EZB, sondern eine Juristin und Politikerin. Sie hat als IWF-Chefin zahlreiche Erfahrungen bezüglich der Erstellung und Implementierung von Krisen- und Rettungspaketen sammeln können. Jetzt soll sie diese Erfahrung offenkundig beim großen Finale ins Spiel bringen. Unter ihrer Riege beim IWF sind so drastische Gedankenspiele gemacht worden wie »die Abschaffung des Bargelds«, »Gold als Brandbeschleuniger in Krisen« und »Wie man Negativzinsen implementieren kann«. Auch eine »10-Prozent-Steuer auf alles« wurde bereits vom IWF angedacht. Auch der letzte verzweifelte Akt wird uns mit Lagarde nicht erspart werden: Helikoptergeld wird verteilt werden um den Konsum anzuheizen.

Aufkauf von Anleihen, Aktien, ETFs und Negativzinsen von -4 bis -5 Prozent

Auch unter Lagarde werden wir keine steigenden Zinsen sehen. Im Zins- und Währungskorsett der EZB werden wir in der Eurozone nie wieder steigende Zinsen erleben. Ganz im Gegenteil, wir prognostizieren Minuszinsen. Bei der nächsten Rezession müssen neben neuen Aufkaufprogrammen, die nicht nur Anleihen, sondern auch Aktien und ETFs betreffen werden, die Zinsen drastisch gesenkt werden.

In der Vergangenheit mussten die Zentralbanken die Zinsen um etwa 400 bis 500 Basispunkte (4 bis 5 Prozent) senken, um die Rezession zu stoppen. Negativzinsen im Rahmen von minus 4 bis minus 5 Prozent sind lediglich im Rahmen von massiven Bargeldzahlungs- und Bargeldabhebungsbeschränkungen möglich. Selbst Parallelwährungen und Negativzinsen auf Bargeld sind möglich. Zweifellos wird der Kampf gegen das Bargeld und gegen Gold noch wesentlich drastischer geführt werden. Auch ein Goldverbot ist keinesfalls abwegig. Ferner werden wir Kapitalverkehrsbeschränkungen erleben, welche sich heute noch keiner vorstellen kann.

Vollkommen disqualifiziert für das Amt als EZB-Präsidentin hat sich Lagarde bereits mit ihrem Brief an den damaligen französischen Präsidenten Nicolas Sarkozy in dem unter anderem steht: „Benutze mich so lange, wie es für dich passt […] Wenn du für mich Verwendung findest, brauche ich deine Führung und Unterstützung: Ohne Führung wäre ich ineffizient, ohne Unterstützung wäre ich nicht sehr glaubwürdig.“ Gefunden wurde das Schreiben übrigens bei einer richterlichen Hausdurchsuchung im Rahmen der sogenannten TapieAffäre. Lagarde hatte als französische Wirtschaftsministerin das private Schiedsgericht angerufen und gegen die Entscheidung zugunsten Bernard Tapies keine Rechtsmittel eingelegt. Sie wurde dafür 2016 wegen Beihilfe zur Veruntreuung von Staatsgeldern schuldig gesprochen, blieb allerdings straffrei. Wie man eine Frau wie Lagarde zur Hüterin unseres Geldes machen kann, ist für uns vollkommen schleierhaft.

Eines sollte uns allen klar sein. Lagarde wird alles unternehmen, um das zum Scheitern verurteilte Währungsexperiment Euro, welches Europa trennt, anstatt es zu einen, um jeden Preis und auf Kosten von uns allen so lange wie möglich am Leben zu erhalten. Alles spricht heute für Investments in Sachwerte anstatt in Papierwerte. Die Lunte brennt, der größte Crash aller Zeiten wird mit Sicherheit kommen.

Parallelwährungen: Bargeld und elektronisches Geld

Die Geldmenge wird in die zwei Parallelwährungen Bargeld und elektronisches Geld (Buchgeld; Sicht- und Spareinlagen) unterteilt. Auf das Buchgeld fallen Negativzinsen an. Gleichzeitig soll das Bargeld einen bestimmten Umrechnungskurs gegenüber dem Buchgeld bekommen. Der Umtauschkurs wird so festgelegt sein, dass das Halten von Bargeld immer exakt genauso unattraktiv ist, als würde man das Geld auf dem Konto belassen. Bei einem Negativzins von beispielsweise -5 Prozent würde Bargeld pro Jahr um 5 Prozent gegenüber den Einlagen abgewertet werden. Nach einem Jahr ist dann 1 Euro Bargeld eben nur noch 0,95 Euro elektronisches Geld wert. Somit ist es vollkommen egal, ob man Bargeld hält oder das Geld auf dem Konto lässt. Die Idee ist bereits Anfang 2019 eruiert worden. Interessanterweise hat Signe Krogstrup sie mit Katrin Assenmacher-Wesche verfasst, die als Abteilungsleiterin fürgeldpolitische Strategie bei unserer EZB arbeitet. Mit dieser Methode besteht die Möglichkeit, uns Bürger auch ohne Bargeldverbot richtig abzukassieren. All dies klingt heute noch abstrus. Im Zuge der nächsten Krise wird uns dann dieser Wahnsinn als alternativlos verkauft, um den Euro und die EU und folglich Europa zu retten. Dann bleibt nur noch die Flucht in mobile Sachwerte wie beispielsweise Edelmetalle. Bitte vergessen Sie jedoch nicht: Nichts ist alternativlos, die Krise wird jemand bezahlen müssen und das sind wir.

Über die Autoren – www.friedrich-weik.de

Marc Friedrich und Matthias Weik sind Ökonomen, vierfache Bestsellerautoren und Gründer der Honorarberatung FRIEDRICH&WEIK VERMÖGENSSICHERUNG für Privatpersonen und Unternehmen, sowie Initiatoren des täglich handelbaren offenen Sachwertfonds, dem Friedrich & Weik Wertefonds. Am 31.10.2019 erscheint ihr fünftes Buch „Der größte Crash aller Zeiten“.

Sie kommentieren das aktuelle Geschehen auf ihrem Blog, auf Twitter und in ihrem kostenfreien Newsletter mit spitzer Feder, knallhart und faktenbasiert. Auch auf ihren zahlreichen Vorträgen im In- und Ausland sowie auf ihrem YouTube-Kanal nehmen sie kein Blatt vor den Mund sondern sprechen Klartext.

Mehr dazu erfahren Sie hier.

Kommentare lesen und schreiben, hier klicken

Ich habe auch ein Problem mit negativzinsen aber ich glaube Helikoptergeld kann man doch mal versuchen, das könnte man bestimmten staatlichen Instanzen zum Wirtschaftsumbau geben und der Bevölkerung