Das Coronavirus verursacht Kaufpanik bei US-Staatsanleihen und einen Kollaps der Kapitalmarktzinsen. Gleichzeitig wird die Fed wohl kurzfristig den Leitzins deutlich absenken. Dadurch schmilzt der Zinsvorteil der Weltleitwährung weiter ab. Doch reicht das aus, um die oft prognostizierte Dollarschwäche einzuläuten?

Das Coronavirus beschleunigt die Talfahrt bei den US-Zinsen

Die Angst vor den wirtschaftlichen Folgen des Coronavirus treibt die Anleger in den vermeintlich sicheren Hafen Staatsanleihen. Die massiven Mittelzuflüsse treiben die Kurse auf Rekordhöhen und die Renditen auf historische Tiefststände. Besonders die US-Bonds profitieren von diesem aktuellen Trend. Nach Sicherheit suchenden Kapitalanlegern bieten die Schuldpapiere der US-Regierung aktuell noch relativ hohe Zinsen und nach wie vor das größte Kurspotenzial. Darüber hinaus sind die USA am weitesten von allen bedeutenden Wirtschaftsregionen vom Virus-Geschehen entfernt, zumindest noch.

Aber vor allem das deutlich größere Zinssenkungspotenzial der Fed und der Renditeabstand von US-Bonds zu den Staatsanleihen anderer Industrienationen machen den US-Kapitalmarkt attraktiv. Momentan weisen die US-Zinskupons für Obligationen des US-Schatzamtes bis zu einer Laufzeit von fünf Jahren zwar bereits eine Null vor dem Komma auf, doch in Japan, der Eurozone und sogar im Vereinigten Königreich liegen die Renditen bereits deutlich darunter und teilweise schon signifikant im Minusbereich. Doch der Zinsvorsprung der US-Papiere schmilzt schnell ab. Wie rasant sich der Renditeverfall in den USA vollzieht, sieht man an folgendem Vergleich: Noch vor Jahresfrist erhielt man für die US-Treasury Notes mittlerer Laufzeit einen Zinssatz von 2,5 Prozent. Seitdem hat sich die Rendite für diese fünfjährigen US-Treasury Notes fast gedrittelt und liegt aktuell nur noch bei 0,88 Prozent.

Markt erwartet rasche und deutliche Zinssenkungen von der US-Notenbank

Der Kapitalmarkt preist damit die Erwartung massiver Zinssenkungen durch die US-Notenbank Fed in den kommenden Wochen und Monaten ein. Bereits am Mittwoch sollen die Leitzinsen weltweit in einer konzertierten Aktion der wichtigsten Zentralbanken gesenkt werden (Bank of Japan, People´s Bank of China, Bank of England, Europäische Zentralbank, Federal Reserve). Doch die größten Zinssenkungserwartungen betreffen den Dollarraum. Von aktuell effektiv 1,55 Prozent sollen sich die US-Leitzinsen (Federal Funds Rate) bis Ende April auf 0,8 Prozent fast halbieren. Damit wären sechs der neun Zinsanhebungen im Rahmen der „Zinsnormalisierung“ von Dezember 2015 bis Dezember 2018 bereits wieder egalisiert. Damit ist auch in den USA die Nulllinie für die Leitzinsen nicht mehr weit entfernt.

Da gleichzeitig das Zinssenkungspotenzial in Japan und der Eurozone deutlich geringer ausgeprägt ist und die Zinsniveaus sich somit annähern, verliert der US-Dollar sukzessive seinen Zinsvorsprung. Für Carry-Trader, also Währungsspekulanten, die Zinsdifferenzen zwischen den Devisen ausnutzen, verliert der US-Dollar damit an Attraktivität als Zielwährung. Da der Devisenmarkt sehr stark auf Zinsdifferenzen reagiert, würde ein wichtiges Pro-Argument für den US-Dollar im Laufe dieses Jahres immer mehr wegfallen.

Welchen Währungsraum trifft das Coronavirus wirtschaftlich am härtesten?

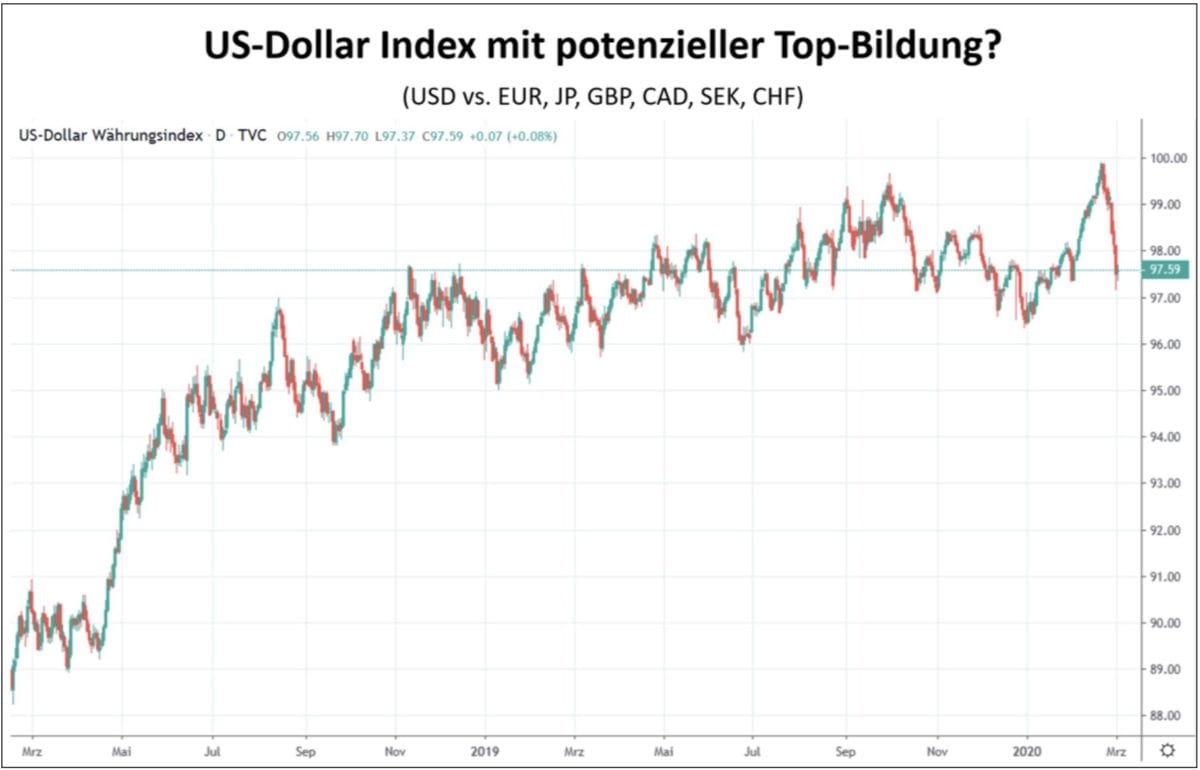

Nach dem Höhenflug seit Anfang des Jahres kam der US-Dollar gegenüber den Handelspartnerwährungen aus dem US-Dollar Index seit dem Aufflammen der Zinssenkungsfantasie, ausgelöst durch das Coronavirus, stark unter Druck. Bereits gegen Ende des letzten Jahres verlor der Dollar an Dynamik und drohte nach unten wegzukippen. Nach dem Ausbruch des Coronavirus in China kam es aber zunächst zu einer Flucht in den vermeintlich sicheren Hafen, da die USA, so dachte man, von der Seuche nicht so stark betroffen seien. Doch diese Einschätzung änderte sich in der letzten Februarwoche und führte neben dem Einbruch an den Aktienmärkten eben auch zu stark ausgeprägten Zinssenkungserwartungen für die Weltleitwährung. Seitdem geht es erneut abwärts mit dem US-Dollar Index.

Noch ist nicht absehbar, welche Wirtschaftsregionen neben China, Südkorea, Australien und Italien am stärksten von den Folgen des wirtschaftlichen Coronavirus betroffen sein werden. Doch die globale Vernetzung der Lieferketten und Absatzwege trifft zweifelsfrei auch die USA, und zwar zu einem Zeitpunkt, an dem sich die US-Wirtschaft ohnehin abkühlte und die US-Notenbank bereits dreimal die Zinsen senken musste. Sollte es auch in Nordamerika im ersten Quartal 2020 zu einer Ausbreitung des Coronavirus kommen, sind auch ausgeprägte binnenwirtschaftliche Schäden, vor allem im Dienstleistungsbereich, sehr wahrscheinlich. Der Konsum, sowie die Bereiche Hotellerie, Gastronomie, Verkehr und Unterhaltung sind Schlüsselbereiche im US-Dienstleistungssektor und zum Teil bereits signifikant betroffen. Sollte sich in den USA das wiederholen, was Europa gerade in Sachen Verbreitung des Coronavirus erlebt, sind auch weitere drastische Maßnahmen der Fed über die jetzt eingepreisten hinaus zu erwarten. Diese würden den Zinsvorteil und den Nimbus des sicheren Hafens der Weltleitwährung weiter unterminieren.

Die strukturellen Schwächen sprechen gegen den US-Dollar

Schaut man sich die übergeordneten ökonomischen Parameter der Währungsräume an, so hat jeder seine spezifischen Vor- und Nachteile. Die USA weisen im Gegensatz zur Eurozone deutliche höhere öffentliche und private Schuldenstände im Vergleich zum Bruttoinlandsprodukt auf. Allerdings wachsen die USA laut offizieller Statistiken deutlich schneller als die Eurozone: im Jahr 2019 mit 2,3 Prozent versus 1,1 Prozent sogar mehr als doppelt so stark. Allerdings findet das Wachstum insgesamt auf relativ niedrigem Niveau und mit weiter abnehmender Tendenz statt.

Kommentare lesen und schreiben, hier klicken