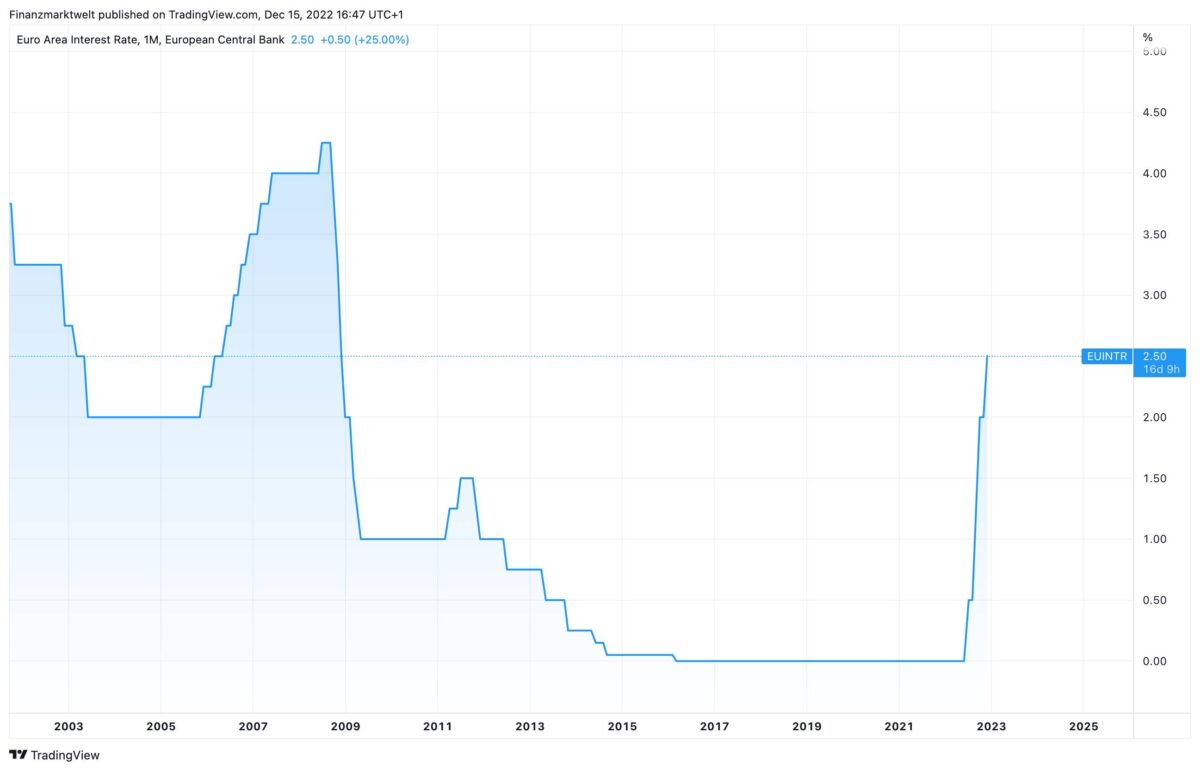

Die EZB hat heute wie erwartet den Leitzins von 2,00 % auf 2,50 % angehoben. Viel wichtiger waren aber die Aussagen der EZB im Begleittext, und dann später in der PK von Christine Lagarde. Man zeigt sich äußerst hawkisch. Nächstes Jahr sollen wohl noch mehrere Zinsanhebungen über je 0,50 Prozentpunkte erfolgen. Die Im TradingView Chart sehen wir seit 2002 den Verlauf des EZB-Leitzins. Hier sieht man die Dimension der zügigen Zinsanhebung, die seit Juni diesen Jahres von 0,00 % auf jetzt 2,50 % stattgefunden hat. Wie schätzen Experten diesen Zinsschritt und vor allem die heutigen Aussagen der EZB ein? Folgend zeigen wir mehrere aktuelle Aussagen.

Commerzbank erhöht Zinsprognose für die EZB

Dr. Jörg Krämer, Chefvolkswirt der Commerzbank, hat vor wenigen Minuten seinen Kommentar zur heutigen EZB-Verkündung veröffentlicht. Die EZB habe heute ihre Leitzinsen wie allgemein erwartet um 50 Basispunkte erhöht, nachdem sie sie zwei Mal in Folge um 75 Basispunkte angehoben hatte. Der entscheidende Einlagensatz liegt jetzt bei 2,0 %. Das reduzierte Zinserhöhungstempo überrascht laut Dr. Jörg Krämer insofern, als die EZB ihre Projektionen für die Inflation massiv erhöht hat. Bemerkenswert sei, dass die EZB für 2025 eine Inflationsrate deutlich über ihrem 2 %-Inflationsziel erwartet. Sie glaube also nicht, dass sie die Inflation mit den vom Markt unterstellten Zinsanhebungen auf knapp 3 % mittelfristig wieder unter Kontrolle bekommt.

Entsprechend gab sich EZB-Präsidentin Lagarde laut Dr. Jörg Krämer mit Blick auf die zukünftige Zinspolitik deutlich entschlossener als bisher. Sie sagte, dass die EZB ihre Leitzinsen weiter „signifikant“ auf ein „ausreichend restriktives“ Niveau anheben werde, um die Inflation mittelfristig wieder auf das 2 %-Ziel zu senken. Bisher hatte sie das Wort „signifikant“ nicht im Kommuniqué verwendet. Außerdem sagte Lagarde, dass die EZB ihre Leitzinsen auf der nächsten, vielleicht auch übernächsten Sitzung um 50 Basispunkte erhöhen werde. Sie betonte, dass die Marktteilnehmer, die ihre Zinserhöhungserwartungen zuletzt etwas gesenkt hatten, bisher nicht genügend Zinsschritte eingepreist haben, so Dr. Jörg Krämer.

„Wegen der unerwartet klaren Aussagen der EZB erhöhen wir unsere Leitzinsenprognose etwas. Während wir bisher für das Frühjahr einen Einlagensatz von 3,0 % erwartet hatten (und damit über den Markterwartungen lagen), rechnen wir nun mit 3,25 %. Auf den ersten beiden Sitzungen des neuen Jahres dürfte die EZB ihre Leitzinsen jeweils um 50 Basispunkte erhöhen, gefolgt von einem weiteren Schritt von 25 Basispunkten“, so Dr. Jörg Krämer.

Degussa: Märkte geraten in Stress – Crash-Gefahr steigt

Dr. Thorsten Polleit ist Chefvolkswirt bei der Degussa Goldhandel GmbH. Er hat ebenfalls vor wenigen Minuten seine Analyse zur EZB-Entscheidung veröffentlicht. Hier auszugsweise einige seiner Aussagen: Die Zinserhöhung geht in jedem Falle in die richtige Richtung. Auch ist zu begrüßen, dass die EZB ihre Bilanzsumme ab März 2023 zurückführen will. Sie wird allerdings die aktuelle Hochinflationswelle nicht mehr rückgängig machen können. Mit weiteren Zinserhöhungen kann jedoch dafür gesorgt werden, dass die Inflation in der entfernteren Zukunft verringert wird, so Dr. Thorsten Polleit.

Der „Geldmengenüberhang“ im Euroraum beträgt nämlich, unseren Berechnungen zufolge, gut 9 Prozent. Er bemisst den Inflationsdruck, der aus der bereits in der Vergangenheit erzeugten Geldmenge noch zu erwarten ist. Nimmt man an, dass der Geldmengenüberhang sich binnen zwei Jahren abbaut, und dass die Geldmengenzunahme weiterhin 5 Prozent pro Jahr beträgt, wäre mit einer Inflation von ungefähr 7 Prozent pro Jahr in den kommen zwei Jahren zu rechnen, so Dr. Thorsten Polleit. Gleichzeitig führe jedoch die aktuelle Hochinflation zu einer Schrumpfung des realen Geldangebots, und das wiederum spreche für eine „Bremsung“ der Konjunktur im Euroraum.

Angesichts der sehr hohen Inflation der Konsumgüterpreise (im November lag sie bei 10 Prozent) befindet sich der Euro-Realzins, d. h. der inflationsbereinigte Zins, immer noch tief unter der Nulllinie – bei ungefähr minus 7,5 Prozent. Es wäre also ein sehr viel höherer Notenbankzins erforderlich, um den Realzins wieder auf beziehungsweise über die Nulllinie zu heben. Doch vermutlich werden die damit verbundenen volkswirtschaftlichen Anpassungskosten (Konjunktureinbruch, Kreditausfälle etc.) gescheut, so Dr. Thorsten Polleit.

Halten die Euro-Märkte steigende Zinsen aus, begleitet von einer Schrumpfung der EZB-Bilanz? Wer soll eigentlich die Flut von Anleihen kaufen, die die Staaten ausgeben und refinanzieren wollen? Es wäre nicht verwunderlich, wenn die Märkte in „Stress“ geraten, weil die Staaten ihre Verschuldung nicht eindämmen – und die Crash-Gefahr zunimmt, so Dr. Thorsten Polleit. Anleger im Euroraum werden seiner Aussage nach sehr wahrscheinlich auch in den kommenden Jahren mit erhöhter Inflation fertig werden müssen. Die Realzinsen auf Bankguthaben und viele Wertpapiere werden sehr wahrscheinlich (tief) unter der Nulllinie bleiben.

Kommentar von Insight Investment

Jill Hirzel, Investment Specialist bei Insight Investment, kommentiert die heutige EZB-Sitzung wie folgt, Zitat:

Hawkische Abwärtsbewegung: Die EZB hat auf ihrer heutigen Sitzung eine hawkische Abschwächung vorgenommen, indem sie das Tempo der Zinserhöhungen von 75 auf 50 Basispunkte verlangsamte, diese Entscheidung aber mit einer hawkischen Erklärung und Zukunftsprognosen begleitete. Unserer Ansicht nach werden sich diejenigen, die auf Zinssenkungen im Jahr 2023 hoffen, sich eines Besseren belehren lassen – die EZB wird die Zinssätze trotz der Konjunkturabschwächung weiter anheben und sie auf einem Niveau halten, welches das Wachstum im Laufe des Jahres bremsen wird. Die Europäische Zentralbank hat ihre Inflationsprognosen für die Jahre 2023 und 2024 heraufgesetzt. Wir sind der Ansicht, dass dies in Verbindung mit Lagardes Äußerungen über die Notwendigkeit „signifikanter“ Zinserhöhungen auf weitere Zinserhöhungen um 50 Basispunkte hindeutet, da die EZB versucht, das Vertrauen der Märkte in die Rückkehr der Inflation auf das festgelegte Zielniveau zurückzugewinnen.

Kommentare lesen und schreiben, hier klicken

Lagarde-Kritik Nr. 1

Wenn die EZB massiv gegen die hohe Inflation in 2023 kämpfen will („in Januar und Februar mehr als 10.00%“), warum nutzt sie den heutigen Zinstermin nicht zu einer wesentlich signifikanteren Zinserhöhung ?

Lagarde-Kritik Nr. 2

Wenn doch die Wirtschaftsentwicklung in der Eurozone mit + 0,5% BIP fragil erscheint, will die EZB tatsächlich in 2023 mit 0,5% Zinsschritten („significantly“) und in mehreren Sitzungen („steady pace“) operieren ?

Lagarde-Kritik Nr. 3

Die schwachen EU-Staaten wie Italien können einen massiven Zinserhöhungszyklus nicht finanzieren. Die Renditen Ihrer Staatsanleihen steigen überproportional an, heute die 10-jährige Staatsanleihe in kurzer Zeit um 0,35%. Sind die zehnjährigen deutschen dann bei 4%, zahlt Italien 7%, und dann hätten wir die 2. Eurokrise.

Insofern ist Lagardes Modell für das Jahr 2023 eine Mogelpackung.