FMW-Redaktion

Wir hatten kürzlich auf absehbare Schieflagen bei den sogenannten Risk Parity-Funds hingewiesen (siehe hierzu „Über den Zusammenhang von Risk-Parity, ETFs und Volatilität – oder wo jetzt die große Gefahr ist!“), also jener Anlagemodelle, die bestehende Aktien-Portfolios durch den Kauf meist langlaufender Staatsanleihen zu hedgen suchen.

Seit der Einführung der ultralaxen Geldpolitik der Notenbanken war das eine win-win-Situation: Aktien stiegen, Anleihen ebenso, also machte man sich gewissermaßen die Taschen voll und kassierte durch die gekauften Anleihen oben drauf noch stattliche Zinsen (gerade bei US-Staatsanleihen). Aber nun, mit der hawkishen Wende der Notenbanken, geht der Zug in die andere Richtung: die Aktienmärkte fallen, die Anleihemärkte fallen noch stärker. Mithin ist aus der vorherigen win-win-Situation nun eine lose-lose-Situation entstanden, die die Risk Parity-Funds in Schwierigkeiten bringt.

Es sind vor allem Hedgefonds, die diese Risk-Parity-Strategie verfolgt haben – und deren bullische Positionierung bei langlaufenden Staatsanleihen (also die Wette darauf, dass die Kurse der Anleihen weiter steigen und damit deren Rendite weiter fällt) ist auf dem höchsten Stand seit dem Jahr 2008. Mit anderen Worten: es kann ein ziemlich großer Lawineneffekt entstehen, wenn der Zug nun mit Vollgas in die andere Richtung rast!

Und genau so sieht es derzeit aus! Gestern begann das Drama mit einer extrem geringen Nachfrage bei einer Auktion 30-jähriger Staatsanleihen Frankreichs, darauf hin schossen die Renditen für die 10-jährige deutsche Bundesanleihe über die extrem wichtige Renditemarke von 0,50%. Die Anleihemärkte kamen derart ins Rutschen, dass viele Anleiheexperten von einem „Dammbruch“ sprechen. Und der Bond-Guru Jeff Gundlach sieht sich nun bestätigt: Preise können unter ihrem schieren Gewicht zusammen brechen:

"Prices can fall of their own weight, but it takes buying to put them up." Many already long bonds. Market keeps sagging, even on slow days.

— Jeffrey Gundlach (@TruthGundlach) July 3, 2017

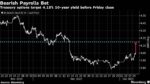

Gundlach prognostiziert nun, dass die Rendite der 10-jährigen US-Staatsanleihe bis zur 3%-Marke steigen werde (derzeit bei 2,38%), dass also jetzt eine große Bewegung eingesetzt habe, weil vor allem Hedgfonds nun alle auf einmal zur engen Tür laufen würden. Die Rendite der 30-jährigen US-Anleihe stieg gestern schon in Richtung der 3%-Marke (derzeit bei 2,9124%) und brach dabei die stark beachteten 50er und 100er DMAs (50 und 100 Tagesdurchschnitte). All das, wie auch bei deutschen Bundesanleihen, unter extrem hohem Volumen.

Wir stehen also möglicherweise vor einem schweren Gewitter an den Anleihemärkten – und dieses Gewitter droht dann auch die Aktienmärkte zu erfassen. Schlicht weil beide nur deshalb stiegen, weil die Notenbanken mit ihrer Geldpolitik dafür sorgten..

Kommentare lesen und schreiben, hier klicken