FMW-Redaktion

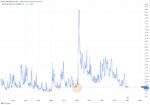

Wir haben zuletzt immer wieder über die (kaum vorhandene) Volatilität an den US-Märkten gesprochen und geschrieben, also über den VIX. Was aber ist der VIX eigentlich?

Der eigentliche VIX wurde „erfunden“ von den beiden Finanzprofessoren Menachim Brenner und Dan Galai.

Der VIX ist ein Index, der realtime berechnet wird, aber als Index selbst nicht handelbar ist! Er wird berechnet auf der Basis von Preisen auf S&P500-Optionen, die wiederum die Erwartung widerspiegeln, wie volatil der S&P500 in den nächsten 30 Handelstagen sein wird.

Und weil der VIX als solcher nicht handelbar ist, kommen nun die Derivate ins Spiel: man kann den VIX als Future handeln, über Optionen und natürlich auch über ETFs (das Volumen von VIX-ETFs hat, wie bei ETFs insgesamt, stark zugenommen in den letzten Monaten).

In gewissem Sinne könnte man also sagen: der VIX ist ein Derivat auf die Preisstellung bei S&P500-Optionen, während wiederum die VIX-Futures, die VIX-Optionen und die VIX-ETFs sind Derivate auf ein Derivat sind!

Der Handel mit diesen Derivaten auf den VIX ist vergleichsweise „tricky“, also nicht wirklich einfach: wer etwa meint, der Euro würde zum Dollar steigen, der kauft am Sport-Markt, den so ziemlich jeder Broker auch für Privatkunden anbietet, mit minimalem spread den Euro in der Erwartung, dass er zum Dollar aufwerten wird. Passiert das, liegt also der Verkaufspreis dann höher als der Kaufpreis, macht man Gewinn (minus der Finanzierungsgebühren, wenn man den Trade länger hält).

Beim Handel auf den VIX ist das nicht ganz so einfach. Klar: der VIX steht histrisch niedrig, also könnte man meinen: die muß ja absehbar steigen, also long rein da. Handelt man zum Beispiel den VIX-Future, wird man jedoch feststellen: so einfach ist das nicht. Zwar gibt es monatlich auslaufende VIX-Futures (beim Dax-Future gibt es nur den März-, Juni-, September- und Dezember-Kontrakt) – aber die liegen in der Regel höher als der aktuelle, aber als solcher gar nicht handelbare VIX(-Index).

Das bedeutet: steht der VIX (so wie bis gestern) bei 10, liegt der VIX-Future etwa mit Laufzeit Dezember 2017 fast bei 17 (so ar es bis gestern!). Um mit dem Trade Gewinn zu machen, muss der (nicht handelbare-)VIX also zum Ende der Laufzeit (oder auch zwischendurch) mindestens bei 17 stehen! Das ist ein enormer Anstieg von fast 70% – gestern jedoch stieg der VIX angesichts der Trump-Panik um satte 45%, und das an einem einzigen Handelstag! Dennoch: die Sache ist eben nicht ganz so einfach wie bei anderen Märkten oder Instrumenten.

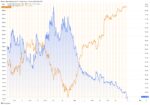

Gestern dann ist etwas passiert, was selten vorkommt: der (nicht-handelbare-)VIX steht nun höher als die VIX-Futures (Fachbegriff „Backwardation“), normalerweise ist es genau andersherum (Fachbegriff „Contango“).

Blickt man auf die aktuelle Backwardation, zeigt sich implizit: die Player am Markt rechnen damit, dass die Volatilität spätestens Ende Mai wieder abnehmen wird. Grundästzlch hat man bei Long-Investments in VIX-Derivate das Problem, dass solange der aktuelle VIX-Preis unter dem Preis des gekauften VIX-Futures (also Contango) liegt, Geld verliert. Wir beleuchten die Zusammenhänge an anderer Stelle später etwas ausführlicher..

Kommentare lesen und schreiben, hier klicken

Gut erklärt :-) kleines Detail noch, Backwardation ist es eigentlich noch keine, denn die Futures sind noch immer in alle in Contango (Zeit heute 17:50). Obwohl der VIX höher ist als die VIX-Futures.

Aber alles in allem spannend, es geht endlich mal was. Zeit zum Geld verdienen :-))

Gruss vom Optionshandel

Backwardation bzw. negatives Contango ist erst bei einer abfallenden Terminstrukturkurve der Fall. Hierdurch kommt es zu Rollverlusten bei Long Futures, wodurch die entsprechenden VIX Long ETF’s, die diese halten, im Preis sinken.

Gegenwärtiger Stand: http://vixcentral.com/

Kleiner Vertippserle meinerseits (ist schon spät):

.. kommt es zu Rollgewinnen, wodurch die entsprechenden VIX Long ETF’s, die diese halten, im Preis steigen. (umgekehrt analog zum Normalzustand: Contango)