FMW-Redaktion

Gestern wussten die EU-Verhandler für den Brexit noch nicht einmal, ob die britischen Verhandlungspartner gestern überhaupt in Brüssel eintreffen würden. Sie kamen dann doch. Und es ging erst einmal nicht um Inhalte. Nein, die EU-Seite forderte erst einmal, dass die Briten klar formulieren sollen, welche Positionen sie denn überhaupt genau vertreten.

Der EU-Verhandlungsleiter Michel Barnier sagte dazu er sei besorgt, die Zeit dränge. Man brauche von der britischen Seite Papiere, die klar seien, damit man konstruktive Verhandlungen führen könne. Der britische Brexit-Verhandler David Davis sagte dazu (direkt neben Barnier stehend), dass Phantasie und Flexibilität gefragt seien. Im Klartext: Die Briten wissen noch nicht einmal selbst, was ihre Standpunkte sind, und wie sie in die Verhandlungen gehen wollen.

Man kann also als Außenstehender davon ausgehen, dass die inhaltlichen Verhandlungen über den Brexit noch nicht einmal begonnen haben. Das Problem für die Briten ist, dass die EU-Seite eine klare Verhandlungslinie zu haben scheint. Und außerdem ist die EU in einer tausendmal besseren Situation, weil man der eindeutig größere Markt ist. Die Zeit arbeitet also gegen Großbritannien, das offensichtlich gar nicht weiß, was es will.

Für die Briten scheint wohl das mit Abstand wichtigste Verhandlungsziel zu sein, auch nach dem Brexit einen freien Marktzugang zum EU-Binnenmarkt zu haben. Darüber will die EU aber erst sprechen, wenn klar ausverhandelt ist, wie hoch die Austrittsrechnung ist (geschätzt 50 Milliarden Euro oder mehr), die die Briten an die EU bezahlen werden. Auch müsse erst geklärt sein, wie zukünftig die Personenfreizügigkeit von EU-Bürgern in Großbritannien aussehen wird. Und darüber gibt es noch überhaupt keine Einigkeit.

Die Idee der Briten alle EU-Regeln hinter sich zu lassen und keine Personenfreizügigkeit mehr zuzulassen, aber dennoch freien Marktzugang zum Binnenmarkt zu haben, das ist das Kernproblem! Es widerspricht dem fundamentalen Prinzip der EU. Und wie Barnier sagte, die Zeit rennt.

Am 29. März verkündete Theresa May offiziell den Austritt aus der EU. Seitdem tickt der Zeitplan. In zwei Jahren erfolgt automatisch der Austritt, wenn man sich bis dahin nicht einigt. Dann wäre es ein harter kalter Brexit, mit Handelsschranken, Zöllen, Grenzen etc. Ganze fünf Monate von diesen zwei Jahren sind nun bereits vergangen, ohne dass man offensichtlich irgendeinen substanziellen Fortschritt gemacht hat. Denn Irrwitz auf britischer Seite erkennt man zum Beispiel an folgender Formulierung.

So schreibt die britische Seite in ihrem Forderungskatalog man „unterstreicht die Idee einer Zollgrenze, die die Notwendigkeit einer Zollgrenze beseitigt“. Wer versteht das? Wer kann damit etwas Konstruktives anfangen? Wie soll man als EU-Verhandler damit vorankommen? In der Zwickmühle sitzen aber wie gesagt die Briten. Der Zeitplan von zwei Jahre scheint bei dem gigantischen zu verhandelnden Berg an Vereinbarungen nicht haltbar zu sein.

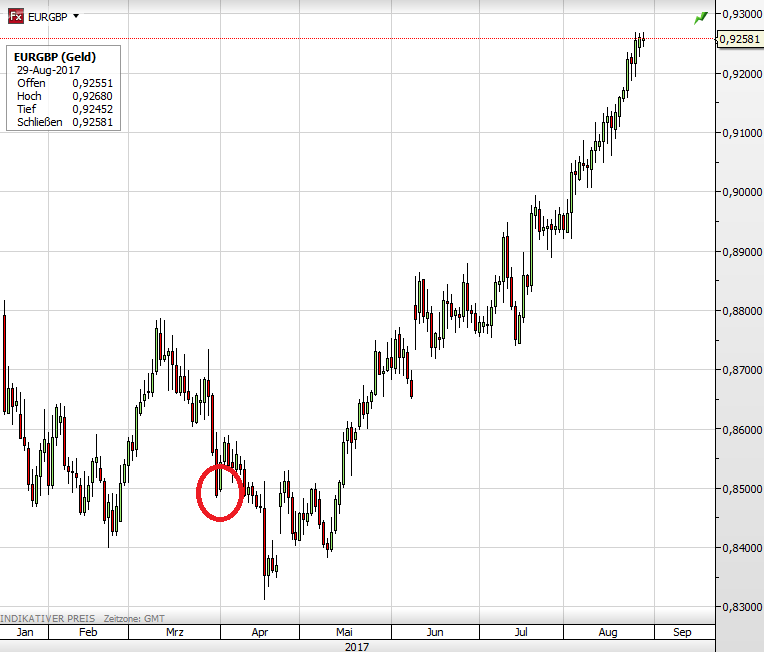

Das scheint sich auch immer mehr in dem ultimativen Brexit-Barometer abzuzeichnen, auf das wir vor einigen Tagen schon einmal hingewiesen hatten. Der Euro steigt immer weiter gegen das britische Pfund. Das Pfund wird also stetig schwächer. Zum Zeitpunkt der Austritts-Verkündung am 29. März (rot eingekreist) stand Euro gegen Pfund (EURGBP) bei 0,85, heute schon bei 0,9256. Zahlreichen Banken rechnen mit einem weiteren Anstieg, und auch mit dem Erreichen der Parität, also einem Kurs von einem Euro, der dann ein Pfund kostet.

Eine Garantie ist so eine Prognose natürlich nicht. Aber bis jetzt ist der Trend eindeutig, der kurz nach der Austrittserklärung begann. Der stetige Anstieg des Euro verdeutlicht auf die Sicht dieser fünf Monate, dass der Markt immer mehr von einem größer werdenden Problem für die britische Seite ausgeht!

EURGBP seit Januar.

Kommentare lesen und schreiben, hier klicken

50 Milliarden Euro will die EU als Ausgangsrechnung? Das ist die Warnung an andere Xitter, die auch raus wollen.

http://www.rp-online.de/politik/ausland/was-uns-die-eu-kostet-bid-1.2229839

Was kostet jährlich die EU?

Deutschland führt die Liste mit 7,651 Millarden Euro an. Im Klartext: Deutschland überweist im Jahr 22,4 Milliarden Euro (Stand: Haushalt 2004). Zieht man alle Rückflüsse wie Fördermittel für Bauern oder andere Subventionen ab, zahlt Deutschland 7,651 Millarden Euro mehr ein, als es herausbekommt.

Waren die Briten nicht Einzahler? Warum müssen sie dann noch für den Austritt zahlen? Wie ist das beim Bausparen? Ich zahl ein, und am Ende, damit ich rauskomme, zahl ich nochmal? Ach, die Briten hatten ja einen Milliardennutzen durch den Zugang zum europ. Markt. Das sie ohne Zoll an andere in der EU etwas verkaufen konnten. Und wenn das nicht mehr geht? Hat man ja noch die Milliarden, die man sich wegen der EU spart. Und man kann ja auch Zölle für die deutschen Autobauer einführen. Die da drüben gut verdienen. Gegen die Japaner…. usw.

Faz net erzählt von 14 Milliarden.

http://www.faz.net/aktuell/wirtschaft/eurokrise/deutschland-zahlt-am-meisten-in-den-eu-haushalt-14378202.html

Der Nettobeitrag, also die Differenz zwischen den Beitragszahlungen und den Rückflüssen aus den diversen EU-Fonds, sank 2015 zwar leicht. Er beträgt aber immer noch rund 14,3 Milliarden Euro. Im Vorjahr hatte Deutschland 15,5 Milliarden Euro gezahlt. Das war ein Rekordwert. Direkt hinter Deutschland ist in diesem Jahr Großbritannien zum zweitgrößten Nettobeitragszahler der EU vor Frankreich aufgestiegen. Das Land überwies trotz des Rabatts, den GB auf seine Beitragszahlungen erhält, 2015 rund 11,5 Milliarden € mehr nach Brüssel, als es aus den Fonds erhielt. Das war mehr als doppelt so viel wie 2014. Ohne Rabatt hätten die Briten noch einmal 6 Milliarden Euro mehr gezahlt.“

Da würde ich auch rauswollen!

Die armen Briten, wurden sie doch von Anfang an grausam und undemokratisch zum EU-Mitgliedsland gezwungen und hatten zu keiner Zeit auf keinem Gebiet jemals die Wahl oder jemals Vorteile von der EU-Mitgliedschaft!

Jetzt wären sie eigentlich endlich wieder frei, würde man sie nicht zu schrecklichen und unmenschlichen Austrittsverhandlungen, basierend auf bestehenden Verträgen zwingen.

Mit Phantasie und Flexibilität werden sie es schaffen, Hunderttausende von schlecht bis gar nicht bezahlten EU-Ausländer-Jobs mit Einheimischen zu besetzen und im Gegenzug die einigermaßen gut entlohnten Arbeitsplätze im Banken- und Börsensektor im europäischen Finanzmarkt kollegial abzutreten und locker zu kompensieren.

Kartoffel klauben, Unkraut jäten, Geschirr spülen, für andere putzen, wir machen alles für 2 Pfund pro Stunde wieder selber…

Da würde ich gerne reinwollen, aber man darf ja nicht mehr.