FMW-Redaktion

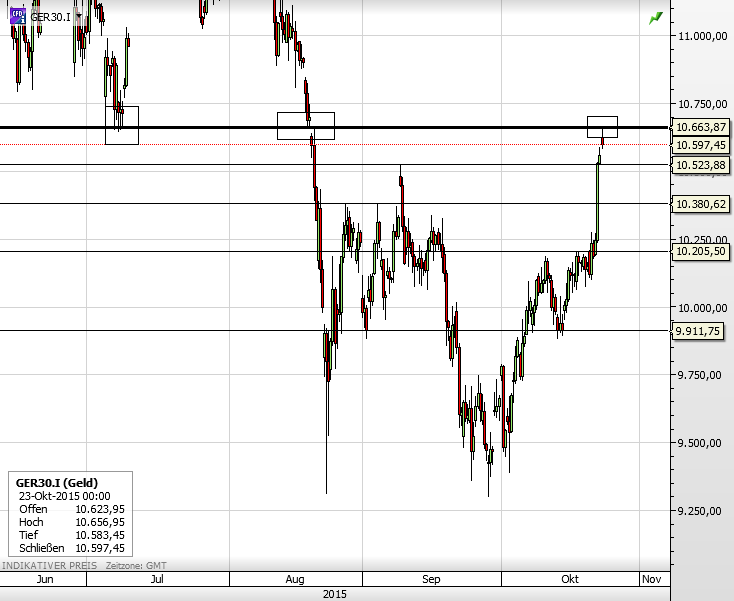

Das war gewissermaßen mit Ansage: der Dax ist zunächst einmal am zentralen Widerstand 10660 gescheitert:

Diese Marke von 10660 war das viermal geteste Tief um Juli, bevor dann im August mit dem Bruch dieser Marke der Black Monday (24.August) seinen Lauf nahm und einen regelrechten Crash auslöste.

Nach dem heftigen Anstieg gestern und dessen Fortsetzung heute war ein Abpraller an diesem Punkt wahrscheinlich (siehe dazu auch den heutigen „Videoausblick“). Zu erwarten ist nun, dass der Dax sich in Sichtweite dieses Widerstands hält und dann zeitnah einen zweiten Anlauf starten wird..

Kommentare lesen und schreiben, hier klicken